01 商业化尴尬的微博

微博的商业化依旧尴尬。

最近微博发布财报,在2020年第一季度微博实现营收3.234亿美元,同比下降19%;归属于微博的净利润为5210万美元,同比下降17%。

营收与净利润双下滑,也可以说是最近财报季中的“清流“了。

与所有的平台一样,微博一直在“寻找下一个十年的增长点”,企图覆盖更多领域,如直播、短视频等等。微博在内容也多曾追逐风口,不过都没诞生出下一个“微博”。

微博在2018年就提出发力短视频,2018年5月初,曹国伟公开提到要“加大短视频投入”,之后又上线了“微博故事”的独立APP“爱动小视频”,业内解读为对标“抖音”,不过也没激起浪花。

毕竟,内容上,跟屡屡出圈、破除二次元标签的“后浪”B站比起来,微博给大众的印象,还是那个吃瓜之地。

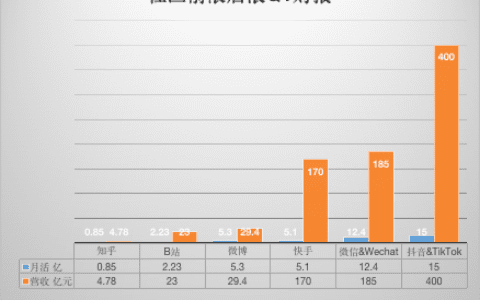

日活上,截至2020年3月,微博日活为2.41亿,但离日活破4亿的抖音、日活破3亿的快手仍有距离。

再看市值,虽然营收与B站所差无几,但后者凭借不断出圈,市值早已迈过百亿美元门槛,反观微博,如今还是在70亿美元左右徘徊。

同样尴尬的,还有京东,虽然营收远超过拼多多,但市值却跟拼多多不相上下。

是否被低估暂且不论,但这至少都透露出一个信号,那就是资本的不看好。

近来,评论区的乌烟瘴气、低级营销号充斥、无所不在的推广,是用户给微博最多的评价,甚至在阅文55断更节以后,微博还出现了用户自主发起的活动,“一天不刷微博挑战”,以抗议微博的屏蔽制度、让人反感的广告体验等。

而此前,B站也有过一次风波,因为肖战粉丝霸榜,造成老用户不满甚至扬言回到A站的事件。

说到底,决定平台粘性的关键,依旧还是在于内容。内容社区,都是需要优质的创作者。

而微博被人质疑的,正是这一点。

说来也非常奇怪,微博虽然看起来每天都是一派繁荣景象,你能想到的、看到的热搜、吃瓜,总是源源不断。

在每天微博的热搜区上,除了最火爆的明星八卦、社会热点之外,剩下的,基本就是生活闲聊。

相比更加垂直的知乎、深度内容的微信、靠内容质量不断破圈的B站,微博的整体内容生态质量显然处于下风。

众所周知,微博的商业化道路,一直是问题不断。

2011年底,虽然打赢了腾讯微博,但微博也并不好过,商业化路径不清晰和高昂的维护成本,就连首页内容也被用户诟病为过于杂乱。

此后,微博也大刀阔斧做出改革。2013年,新浪做出改版,顶部的搜索框也默认为微博内搜索,也是希望门户能为微博进一步导流,产生协同效应。

但彼时由于缺少用户运营经验、技术也并不成熟的微博,广告推送不精准疯狂打扰用户,水军和造谣也损害微博的口碑。

到了2014年,王高飞出任CEO,一番调整后,给微博下了“社交媒体”的定义,将商业化模式聚焦在广告上。

后在2015年提出,“广告是互联网行业普适性的商业模式”,此后,信息流、微任务、自助广告投放后台……微博进入了大广告时代。

微博的广告投放开始越来越精准,不过,这也改变不了用户与营收规模放缓的事实。

也是在去年,同样的时间,在微博2019Q1财报电话会议上,王高飞表示,由于2018年采取激进的市场投放策略,随着新用户的进入,用户活跃度的增长不及用户规模的增长,尤其是新用户在微博内社交行为的增长跟老用户有一定的差距。

王高飞曾解释为,微博在视频市场的优势在于热点和明星视频。但是,微博的视频内容消费和其它专门的短视频平台相比处于劣势,这也就意味着微博相比其他内容平台,在带货能力上还略欠火候。

营收上也能体现这一点,微博的营收,依旧大部分在依靠广告,而相比之下,B站的收入早已多元,甚至逐渐摆脱游戏单一化的困扰;

知乎也在不断涉水直播,平台的头部内容和创作者,有望给平台带来新的增长机会;

甚至连百度,都做起了直播的生意,CEO李彦宏直接下场,亲自直播。

看他与樊登对话时一脸认真的样子,不得不感慨,连百度都在拼命想靠直播扭转形象。

而微博似乎对质疑已经麻木。

02 良莠不齐的MCN

前不久,B站的UP主林晨同学自曝,签约后的3个月他没有得到任何平台承诺的资源,公司还要他自行出资买粉,称为“调整粉丝量”,且称每一条视频付出“16万成本”。

既然MCN这么“坑”,为什么网红要签约MCN,一家正常的MCN到底能够给网红带来什么?

普遍的说法是,MCN机构可以在流量与运营方面给创作者一定的扶持,比如在商业上,帮助达人洽谈合作;视频制作上,帮助博主拍摄、剪辑等;在内容上,给博主提供创意上的建议。

但这只限于理想状态。

曾经,在网红经济之后,MCN成为2019年的风口行业,几百家MCN接连跟风版的冒出。

根据克劳锐发布的《2019中国MCN行业发展研究白皮书》显示,中国MCN已超6000家,90%以上的网红收纳其中。

一度,很多机构几乎0成本跑马圈地的机会,签约后不兑现承诺、不提供具体帮助的MCN也非常多,这也导致了MCN机构的整体水平良莠不齐。

而且MCN过于单一的商业模式,也就是本质上,还是以广告来驱动,众所周知,广告市场也是零和市场,头部垄断大部分市场,这也就导致近年来,很多腰部及长尾MCN的盈利模式越来越差。

营收也遵从亘古不变的金字塔逻辑,那就是,真正赚钱的只有头部MCN,大多数腰部甚至尾部MCN还是在亏损。

其次,MCN还存在一个问题,那就是头部网红难以复制,且不可控。

一个很有意思的现象是,虽然现在的网红经济,以及明星直播如火如荼,但很多MCN依旧不被资本看好。

张大奕的如涵,上市就破发,股价一直未达发行价,今年以来股价也在不断下跌。

连头部的MCN机构都是如此,更多底部的公司,因为难以规模化,连投资都很难拿到。

而且,艺人与MCN的关系也并不稳定,随时都有解绑的风险,这也是MCN领域很难被资本青睐的原因。

笔者一个在头部MCN机构工作,曾孵化出2000万抖音网红的朋友就曾透露,从一个不知名的素人,孵化一个粉丝粘性高的头部艺人,需要天时地利人和,过程还充满不可知性。

而且即使孵化出来,头部艺人与公司经常会发生矛盾,勾心斗角的事情多有发生、还动不动就出现解约纠纷,也意味着公司之前的投入基本白费。

曾经,王思聪在朋友圈里总结MCN公司如涵存在的三大问题,其中之一,就是只有一个张大奕,平台难以产生下一个张大奕,同样的窘境,还有美ONE,一直没能成功复制出李佳琦。

资本市场的态度就是这样,对于投资方来说,如果看到不能盈利或是难以规模化,就意味着难以获得高回报,同样,态度也会反映到股市上。

03 内容平台的MCN化

拿MCN的运行逻辑来看,某种程度上,微博其实也类似一个大型的MCN机构,一方面是盈利都靠分成,靠广告营收,另一方面,也都要面对创作者随时会有内容质量下降、流失的风险。

更不用说很多KOL还存在流量造假,去年被锤流量作假、高广告费零转化的微博大V,更是直接揭开了行业的遮羞布。

虽然现在,还难看到微博有力的竞争者,但在行业逐步成熟时,将KOL聚合在一起的“MCN”们,能否持续增长,还依然是个未知数。

毕竟,与短期内的话题炒作与流量热度骤增相比,公司是否处在一个稳定的健康模式,的确更容易让人忽略。

一些以投机为目的的MCN公司,最终泡沫还是被戳破,与网红最终撕破脸。

与大V们存在契约关系的MCN尚且如此,那些与创作者没有直接利益捆绑的平台,就更难说了。

如今,越来越多的明星入驻抖音快手,也有越来越多的明星开始入驻B站,虽然各家“微博化”还不明显,而且基于平台调性,成为微博的可能也是微乎其微。

但这不意味着微博可以掉以轻心。

先从市值上看(没上市的看估值)目前的内容平台,抖音估值1000亿美元,快手估值近300亿美元,B站已过100亿美元,微博则不到70亿美元。

跟更多内容平台比起来,其实微博成立时间并不算短,但始终,还是未能找到一条合适的商业化道路。

即使MCN机构再说自己不缺钱、内容平台再说自己发展稳健,不可否认的是,随着内容竞品的增多,尤其是抖音快手对大众注意力的分流、对创作者的竞争等等,长远来看,老本终有吃完的一天。

当然,平台也不可能佛系,也不可能是放任自流的“豆瓣”。

该商业化还是要商业化,营收过于单一、规模太小等问题,依旧还是要解决。

问题是如何在不冒犯用户与创作者的体验下变现。再不从内容和产品本身反思与升级,微博还能再多加广告么?

文源: 首席商业评论

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书推广/抖音推广/百度系推广/知乎/微博等平台推广:关键词排名,笔记种草,数据优化等;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/weibo/31516.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫