作者|白露

2023注定是特别的一年。

摆脱了不确定性的商家们,摩拳擦掌期待消费者们的“报复性消费”。但新一轮的市场复苏背后,是用户们快速变化的消费偏好。

曾经的网红产品走下神坛,消费者用脚投票选出新的“消费之王”,而在2023年消失的十大网红产品身上,我们看到了决定未来行业发展的新趋势。

消失的「爆款速食」:螺蛳粉、速食拉面

2020年,螺蛳粉陪伴许多不会做饭的年轻人,度过了难熬的居家生活。也因其独特气味自带话题,加上直播带货行业的整体爆发,成为独占热搜和销售榜单的双料网红爆款产品。

网络数据显示,2020年2月5日至3月6日,1个月内螺蛳粉10次空降微博热搜榜,累计相关话题阅读量超过20亿。抖音发布的2020年数据报告中,“柳州螺蛳粉”是用户最喜欢在网上购买的小吃。而在天猫、淘宝、天猫超市上,螺蛳粉成为2021年年货节首日增速最快的食品。另有统计数据显示,2020年柳州袋装螺蛳粉销售收入达109.94亿元,同比增长75.74%,提前两年实现超百亿的目标。

单从产品而言,螺蛳粉具备方便速食、重口味的产品属性,因此成为居家生活里难得的刺激,被迅速买爆。然而随着居家生活的结束,消费者们毫不犹豫地奔向了想念许久的火锅、披萨、大盘鸡,方便速食很快被冷落。没有了网红滤镜和平台流量的扶持,螺蛳粉也不再是热搜榜上的常客。

![]()

*图片来源:好欢螺官网

事实上,螺蛳粉“不香了”也与电商增长疲软、新消费投资降温有关。在方便速食们因为疫情踩上“一人食”的风口之前,以拉面说为代表的新消费品牌就曾高举“单身经济”大旗,通过重度营销以及达人带货,将方便速食的单价从方便面时代的5元左右,提升到20元以上,吸引了挑战者资本、嘉程资本、真格基金、紫牛基金、祥峰投资等机构入局。

但投资机构也很快发现,基于线上流量的促销打法只是赔本赚吆喝,李佳琦带货用低价换来了销量,却没有给品牌留下任何资产。再加上受疫情影响,消费者收入预期的下降,在2021年下半年到2022年第一季度,新消费赛道投资规模从超500亿元骤降至136.65亿元。

电商品牌失去持续拉动销量的营销预算,没有了流量的网红产品也就面临快速消亡。

消失的「线下排队王」:明星火锅、夜包子

“吃火锅还能偶遇明星”“加盟火锅店,明星股东到场剪彩”……仅凭这些噱头,成立于2015年,由演员陈赫、主持人朱桢、歌手叶一茜一手创立的贤合庄火锅,就在刀山火海的餐饮行业开辟出了一条新的门路。甚至在2020年,贤合庄一度开出800家门店,以每家店100万元加盟费计算,仅加盟费规模就达到8亿元。

然而在2022年5月,陈赫、朱桢、叶一茜等相继宣布退出贤合庄股东。本想着靠明星搭上致富快车的加盟商们才发现,自己刚上车,明星股东们就半路跳车了。最关键的是,失去了明星光环的贤合庄和其他火锅品牌相比,在味道上也并没有很出色,加盟管理更是直接摆烂,接连发生天花板砸伤顾客、臭牛肉直接售卖等负面新闻。

于是进入2023年,贤合庄在全国各地门店关闭的新闻频繁登上微博热搜,陈赫的7000万粉丝,也并未能够“用爱买单”拯救这一明星餐饮品牌。

![]()

*图片来源:贤合庄官网

值得一提的是,贤合庄开启了“明星+供应链公司+加盟商”的完美模型。在加盟商眼里,火锅的味道千篇一律,真正难的是怎样让门口大排长龙,让门店自带流量。因此,明星股东的出现,很好地解决了线下流量的问题。

但加盟商没有想到的是,在这个完美模型中,明星的流量并不能为持续增长的门店数量而服务。当原本只有4、5家贤合庄的广州,突然多出来19家门店,加盟商的心里也凉了半截。

与贤合庄火锅相似的还有夜包子。通过编织“早餐晚卖”的餐饮童话,夜包子快速占领夜宵餐饮赛道C位,还在去年11月逆势拿到近千万天使轮融资。然而,在撕开夜包子的油头粉面之后,人们才发现原来“早餐晚卖”并非想象的那样真材实料。

![]()

*图片来源:包馔夜包子官网

惊蛰研究所曾在《晚上卖包子,会更赚钱吗?》一文中指出,夜包子以商业街、酒吧街为核心的选址策略决定了其远超社区早餐店的房租硬成本,且过于单一的SKU和16元以上的高客单价,也在夜宵市场上缺乏竞争力。

因此,当门前不再出现排队的情形,夜包子也不再聚焦于面向年轻消费群体“晚上卖早点”的模式,而是剥除捆绑年轻人和夜间消费场景的差异化定位后,回归到普通餐饮的定位。只不过这时一抬头又发现,带着各种前缀名字的其他夜包子品牌,已经将下沉市场卷入了不可遏制的山寨大战。

明星投资人的退出,精心编织的“餐饮童话”被现实打回原形以及下沉市场不可遏制的山寨挑战,“线下排队王”们在2023年的集体失焦。这也验证了一个道理:在餐饮行业,没有永远的王。

消失的「仪式感」:热红酒、围炉煮茶、早餐机

回到2021年的圣诞节前后,北京、上海的夜晚街头随处可见摆着卖热红酒的临街小摊。尽管一杯热红酒的各项成本折算下来最少要6、7元,售价却普遍只是10元。有“摊主”在接受媒体采访时表示,卖了一个星期才刚刚回本。但这些并不妨碍年轻人们,将热红酒发展成为冬天的仪式感

仅仅隔了一年,热红酒的余韵未消,年轻人就在2022年的冬天爱上了源自于云南的围炉煮茶。看着陶炉中的炭火散发出的红光,尝一口被烘烤过的花生、红薯或是精致的茶点,冬天需要的温暖和仪式感就全都有了。

到了今年冬天,围炉煮茶也被打入冷宫,一批中式茶馆濒临倒闭。早在《“围炉煮茶”能决胜第三空间吗?》一文中,惊蛰研究所就分析过,围炉煮茶作为一种独具格调的社交方式,实际上贩卖的是类似星巴克的“第三空间”,所以会吸引许多本来不喝茶的年轻人前往体验打卡,但问题是“围炉煮茶”的消费门槛远高于普通茶馆甚至是咖啡店。

![]()

此前,惊蛰研究所查询到的结果显示,多数茶馆的套餐定价都在一个人200元左右。如果按照一桌2到4个人计算,总价就要达到400元到800元不等。此外,包含茶叶、茶点和果盘的2-4人份套餐,通常标价也在400元到500元之间。

过高的消费门槛,让围炉煮茶与时下流行的理性消费理念格格不入。而在与其他“第三空间”的竞争当中,围炉煮茶并没有明显优势,相反在一次性打卡用户的客流消失后,快速进入衰退期。

维持“仪式感”需要自律精神或是持续不断的新鲜感。而消失的“仪式感”与曾经短暂爆红的早餐机一样,没有了持续的新鲜感,败给了人性的“懒”。但“仪式感”并没有真的消失,而是转移到了新的消费形式上。

消失的「养生安慰剂」:无糖气泡水、燕麦奶

快消赛道考验的从来都是一个“快”字,而元气森林在成功开辟出无糖气泡水赛道后,成为估值150亿美元的独角兽后,也很快陷入增长困境。

2022年8月,元气森林推出“可乐味苏打气泡水”,试图打造第二增长曲线。然而,新品上市后的一年里,无论是市场热度还是销量表现都不及预期。甚至因为代糖风波,让原本以健康、养生为核心价值的元气森林遭到用户拷问,不少消费者开始“变心”。

一部分继续追求养生目标的消费者,开始喜欢上了东方树叶、三得利乌龙茶等配料表更“清爽”的茶饮料。另一部分消费“觉醒”的年轻人,则重新拥抱碳酸饮料,开始珍惜“快乐水”带来的简单快乐。

从2020年开始流行的“燕麦奶”,同样在2023年经历了祛魅的过程。有数据表明,疫情爆发后7个月,燕麦奶销量增速达212%,位居所有食品和饮料品类第一。直到2021年3月,燕麦奶依旧保持着迅猛的发展势头,同比增长率达到369.47%。

从KOL到连锁咖啡店,燕麦奶都贵为座上宾,仅星巴克在中国推出的燕麦拿铁,一年就卖出6200万杯。由此激发出的市场需求甚至让燕麦奶品牌OATLY直呼产能不足,大把花钱建厂。这一年,OATLY也成功登陆纳斯达克,摘得全球“燕麦奶第一股”的称号。

![]()

*图片来源:OATLY官网

然而OATLY的财报数据显示,自2019年至2022年,其亏损达到7.01亿美元,2023年前三季度也仍有1.18亿美元的亏损,第三季度亚洲市场营收更是同比下降31.2%。相比曾经引领的燕麦奶新潮流,OATLY的名字更频繁地被联系到“智商税”上。

国人对OATLY的“幡然醒悟”其实很简单,燕麦奶主打的植物饮品概念对中国的消费者来说并不陌生,而跟豆浆、椰奶这些植物基饮品相比,燕麦奶缺乏受众基础。其次,燕麦奶的价格通常是普通牛奶的3倍。如果放在疫情前以消费升级为主的市场背景下,或许燕麦奶还能像功能性软糖一样再火一段时间,但愈发理智的消费者很快就发现它只是价格虚高,在口感等实际体验方面又并无特色的产品,因此很难只为“养生”这一个价值点买单。

故而令所有人没想到的是,在养生这条赛道上,品牌已经开始要考虑如何让自己先活下去。

消失的「中产标配」:加拿大鹅、露营、山姆会员店

2018年,马云在一次活动中身穿一件绿色羽绒服公开亮相,成功为加拿大鹅敲定了网红剧本。同年底,加拿大鹅在北京的首家线下门店开业,据称要排队30分钟才能进店。也是从这一年冬天开始,加拿大鹅成为了中产标配。

![]()

*图片来源:加拿大鹅官方微博

不过在走红至今的5年时间里,随着马老师退居幕后,他带火的加拿大鹅也因为“退货双标”事件后,被中国的消费者打入冷宫。财报数据显示,2023财年,加拿大鹅的亚太地区营收在前三个财季接连下滑。2024财年第二财季,加拿大鹅在亚太地区收入增长13%,虽然在几个地区中依然保持最猛的势头,但增幅远低于第一财季的52.2%。

此消彼长,在加拿大鹅成为“糊咖”的同时,国产羽绒服开始向高端产品线发力。而在2023年,在三山五岳之间穿越的大学生特种兵,直接带火了冲锋衣捧出“骆驼”等一批国潮平替产品。

同样作为“中产标配”的露营经历了爆火之后,也出现遇冷的现象。2023年年初,有营地主理人透露,整体流量下滑超过一半,其中散客下滑超过半数。因为客流量不如意,许多营地收入大幅下跌,甚至无法维持正常运营。有的营地主理人甚至将营地装备全部半价转让,退出露营行业。

![]()

或许一开始带火露营的不仅仅是中产群体,只是在尝鲜的散客流量消散之后,才留下了少数“真中产”。而其余的中产群体,可能又要忙着应付中年职场焦虑,考虑要不要过一个GapYear,因此对于“中产标配”的兴趣也就淡了下来。

在过去,花两百多块办一张山姆超市会员卡,在周末的时候开着车去山姆会员店大采购是中产群体的日常。然而,如今的山姆会员店却成了“分装党”的供货商。淘宝、小红书等平台上,分装已经成为一门实实在在的生意,卖家们用最朴实的方式发挥着会员卡有限的价值,毫不在意这样会击碎山姆会员店的“中产滤镜”。

当然,比起“分装党”对其会员制度的瓦解,山姆会员店与盒马的价格战,则彻底抹杀掉精品超市给中产人群带来的优越感。当榴莲千层蛋糕的售价从128元打到85元,人们就该知道,山姆和盒马哪里还顾得上什么中产腔调,为了争夺一二线城市中高收入用户,双方都已经到了刺刀见红的地步。

尽管胜负未分,但为了胜利也只能蒙眼狂奔。

消失的「高价刺客」:雪糕刺客、零食刺客

2023年恐怕是各种高价刺客挑战最大的一年。以钟薛高为代表的雪糕刺客,在2022年夏天成为了舆论关注的焦点。可谁也没想到,仅仅过去了一年,钟薛高就上演了“买一送一”和裁员欠薪的刺激剧情。在此期间,钟薛高品牌主体公司的21家分支机构均已显示为注销,其550万元的财产也被冻结。

据红星资本局报道,成都多家超市和冰淇淋批发店贴出了钟薛高买1送1的广告。而在社交媒体上,不少网友也发现,之前原价13元至18元不等的钟薛高全系列雪糕,竟然以4.99元一支的促销价进行“大甩卖”。

![]()

*图片来源:钟薛高官方微博

时移世易,钟薛高身上发生的骤变表明,在理性消费的浪潮下,66元一支的厄瓜多尔粉钻并没有比3元一支的绿色心情更消暑。当接地气的国货在直播间被野性消费时,2023年的夏天也成了雪糕刺客们最心寒的时刻。

或许是看到了钟薛高的前车之鉴,从2019年就发展“高端零食”的良品铺子在2023年用“砍自己一刀”的方式,对300款产品平均降价22%,最高降幅45%,由此开启零食行业的“性价比时代”。三只松鼠也在2022年底首次明确“高端性价比”核心战略,通过优化供应链全链路实现利润溢出,同时将利润让渡给消费者,实现高质兼具性价比。

过去“没有两三百出不了门”的零食刺客为何会“放过”消费者?背后的原因不外乎过高的价格导致客流量锐减,使零食品牌们的营收受到严重影响。

事实上,在过去很长一段时间内,良品铺子、三只松鼠都是高端休闲食品的代名词。而维持高端品牌溢价则主要靠的是品牌IP,例如三只松鼠通过持续的品牌投放,在产品IP上获得了不少青少年群体青睐。但这种高溢价,与产品没有直接关联,相反在消费者倾向于理性消费时,品牌溢价往往会被当成是“智商税”。

![]()

*图片来源:良品铺子官方微博

值得注意的是,在零食刺客们宣布执行性价比路线时,抢占县域市场的零食集合店,已经用接地气的品牌定位和性价比穿透到了消费者的心理认知,长远来看,两者之间必有一战。而“高价刺客”的消失,一方面表明消费市场重回性价比时代,另一方面也显示过去一段时间,品牌在消费升级背景下,仅仅依靠品牌层面打造的高端人设以及高毛利,反而成了一种障碍。

有时候,能够跟随市场一起涨价不算高端,而在市场普遍降价时,依旧能够保持原有的价格且有消费者买单,才算是高端。

消失的「年轻社交场景」:密室逃脱、剧本杀

被综艺节目带火的密室逃脱和剧本杀,在前两年还是名副其实的“年轻社交场景”。特别是剧本杀赛道在2018年迎来资本入场时,就在线上线下开启了快速扩张。行业数据显示,2019年1月至12月,美团点评上的剧本杀门店从2400家扩张至1.2万家。

疫情期间,线下剧本杀受到严重冲击,但刚刚入局的玩家们热情不减,纷纷涌向了《我是谜》等一批剧本杀APP。剧本杀店铺的老板们也以为封控之后,能迎来消费者的回暖。但现实是,疫情的反复导致剧本杀玩家的增长出现了断代。

原本的成熟玩家在居家生活期间,要么培养了新的爱好,要么对剧本杀的兴趣大不如前,于是剧本杀店主们不得不盯着房租、人工、水电等各项成本,一边想办法拉回老玩家,一边努力发展新玩家。

但是和KTV、迪吧一样,错过了市场培育期,再想要拉回用户就变得格外困难,于是一直在为爱发电的密室逃脱和剧本杀老板们,也选择在2023年与自己的创业项目告别。

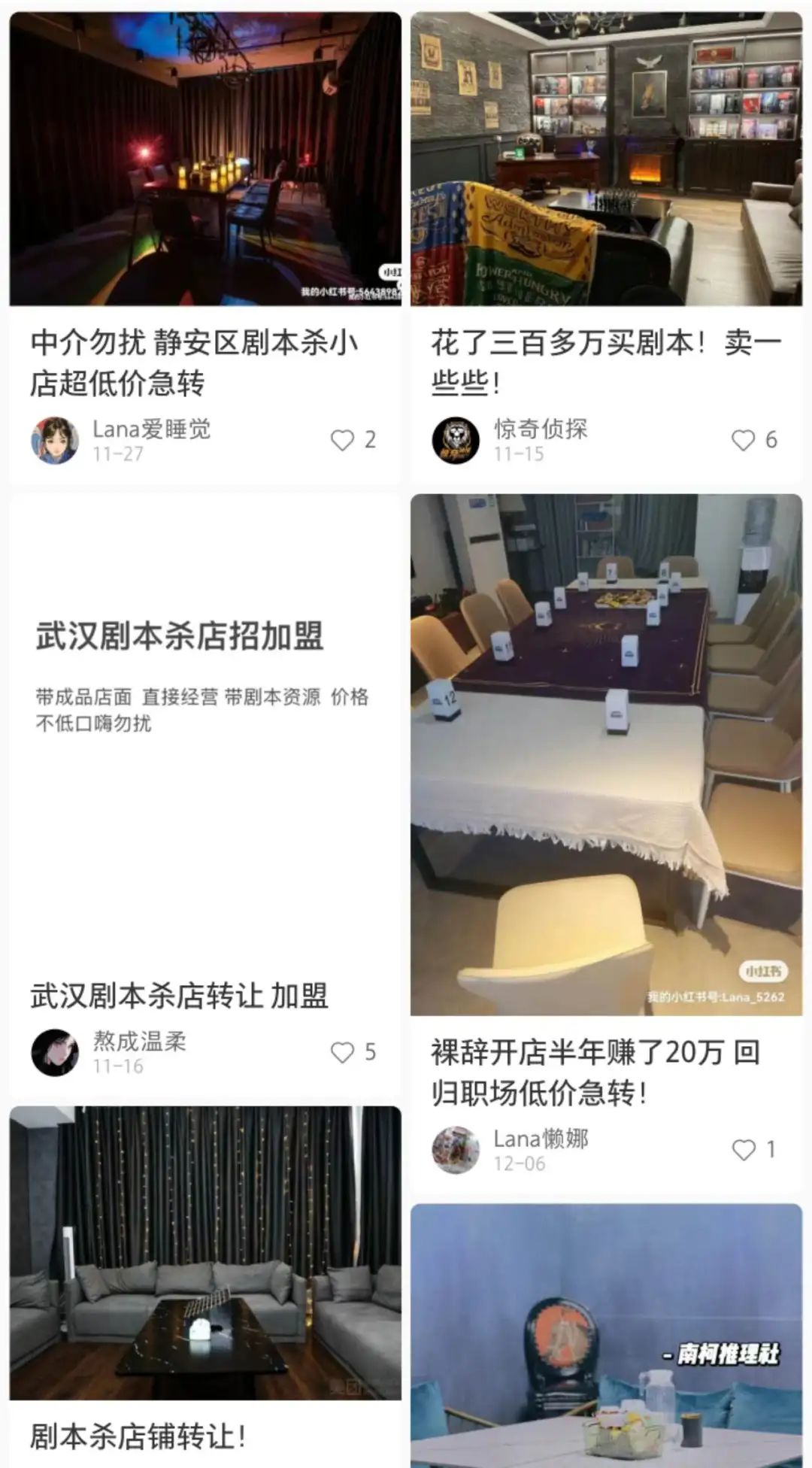

![]()

*小红书上转让剧本杀店铺的帖子

作为导致密室逃脱和剧本杀式微的原因之一,交通放开之后催生出的“想去哪就去哪”的特种兵们也让人们看到,勇敢的年轻人开始忙着享受生活,社交的初心也产生了偏移。

他们有时会自诩社恐,或者借口“i人”属性回避沟通。但事实是,在过去几年里,他们同样因为疫情带来的不确定性,产生了缺乏安全感、对未来感到迷茫的心理状态。

因此,有相当一部分的人会选择拒绝无法给自己带来任何愉悦或帮助的“无效社交”,心中默念“放下个人素质,享受缺德人生”,只专注于让自己感到平静、欢愉的社交方式。尽管如此,年轻人的社交需求还在,眼下最需要解答的是下一个场景是什么?

消失的「智能家居」:智能音箱

在ChatGPT成为新风口的2023年,智能化、大模型再度成为企业争相追捧的新热点。只是对比当前AIGC领域的具体应用,过去的一些智能家居越来越像硬件厂商为了卖货编造的谎言。

例如智能音箱,最大的亮点和功能就是语音交互,在搭配全屋智能家居的环境下,也可以充当语音“遥控器”。但问题是,智能音箱刚出来的时候,全屋智能也仅仅是一个概念,因此智能音箱在更多时候只是充当了一个语音点歌器的作用。

![]()

这也是为什么在2016-2019年持续爆火的智能音箱市场,从2020年市场开始降温。洛图科技(RUNTO)发布的《中国智能音箱零售市场月度追踪》数据显示,今年上半年,中国智能音箱市场全渠道销量为1148万台,同比下降19%;销额为33.7亿元,同比下降20%,各月相比去年同期均呈双位数下降。

还有一些智能家居也参考了智能音箱式的“无用混搭”模式。例如“会唱歌的空调”“能看视频的冰箱”,通过产品功能的嫁接创造出了一批有着智能化功能,同时售价也更高的家用电器,但实际使用体验并不符合预期。

回归日常生活的用户会发现,对于空调来说,节能远远比会唱歌更重要,也不会有人真的搬一把椅子坐在冰箱前追剧。而在《西部世界》等科幻作品中,人们也看到了理想中智能家居的样子:你可以通过语音交互遥控房间里的任何一个电器,中央系统会根据不同的场景智能调节房间内的温度、湿度,甚至考虑到你的身体状况,为你制定一份菜单、订购食材。

总而言之,消费者对于智能家居的期待,至少是蝙蝠侠布鲁斯·韦恩身边的老管家阿福,而不是只会唱“ARE YOU OK”的声控音箱。

消失的「复古消费」:CCD相机、掌机、功能机

在过去一段时间里,复古几乎与时尚画上了等号,而CCD相机重返大众视野是很多人都没有想到的。

京东的销售数据显示,2022年上半年CCD相机销量同比增长15倍,而Z世代购买CCD相机的数量同比增长达到20倍。数码发烧友们或许很难接受,但CCD相机确实成为了当下年轻人最受欢迎的电子产品之一。

惊蛰研究所在《年轻人偏爱“旧”东西?》中提到,CCD相机对于以拍照为目的的潮人们来说,就是一个设置了固定滤镜的高效自拍道具。但同时,它又是一个潮流物件。不论是作为潮人的象征,还是在“明星同款”的购买和使用体验中感受新潮流,甚至是为个人账号发布内容提供社交货币,买下一台CCD的成本都不足以与其产生的价值相提并论。

![]()

当CCD只是小众爱好时还很酷,一旦变得网红,就只会加快潮流更迭的速度,甚至吸引收割追逐流行人群的镰刀。

CCD相机本来在二手市场售价不过百元,但成为“复古消费”后,市场价格翻了10倍。二手交易平台上的CCD相机价格,已经稳定在400—1000元之间。一些不法商家还会用CCD相机的壳子套上廉价行车记录仪的镜头和零件,重新组装成CCD相机的样子浑水摸鱼,甚至形成了假冒伪劣CCD相机的一整套灰色产业链。这让没有辨别能力的年轻群体,身心俱疲。

与CCD类似的,还有3DS和诺基亚功能机。而这些复古消费现象,反映的是年轻人追求复古文化的一种“求异”心理。

![]()

德国社会学家齐美尔曾提出,人们在发现自己与社会中其他人一致时,他们便采用一种新时尚来维持与模仿者之间的距离。这种创造差异的新时尚能够让年轻消费者产生“异于常人”的心理,彰显个性。

用复古消费彰显个性的做法并没有什么不妥,不过怀念过去并不会总有乐趣,毕竟成为电子废物的接盘侠,听起来也一点都不酷。

消失的「选秀综艺」:《偶像练习生》《创造101》

“选秀综艺”曾是内娱“最伟大的发明”,它完美避开了业务要求、个人能力,让流量明星以堪比“白羽鸡”的生长速度快速市场化。然而选秀明星塌房的速度比棚户区拆迁还快,练习生的对口专业变成了“踩缝纫机”。

从市场角度而言,“选秀综艺”在某种程度上也是一种对资源的浪费。仔细观察不难发现,虽然选秀综艺里的选手最终是以团体形式出道,但成团之后也难免解散,如今能够继续活跃在台前的几乎都是个人。这意味着,从一开始的节目制作到后来的成团出道、团队营销,全都变成了为一个人服务,不过在投资回报率上的确可观。

2018年上线的《偶像练习生》《创造101》分别拉开了男女团综舞台的帷幕。而据艾瑞数据预测,2020年中国偶像市场总产业规模将达到1000亿元,女团的市场规模突破200亿。而2019年中国电影总票房为642.66亿元,这表明选秀综艺仅仅用了3年时间,就发展出一个堪比三成国内电影规模的新市场。

![]()

*图片来源:《偶像练习生》官方微博

然而饭圈文化的野蛮生长,滋生出了“粉丝公开集资上千万”“组织者跑路喜提海景房”“扫码倒奶事件”等负面新闻。伴随着监管的介入,内娱选秀综艺进入冷冻期,向来浮躁的文娱行业变得接地气。

流量艺人的“缺席”,导致了一大批成熟明星的“回流”。不论是一首歌炸出中年男粉的王心凌,还是凭借本色翻红的“0713再就业男团”,又或者是凭角色出圈的宁理、张颂文,霸屏“朋友圈演唱会”的凤凰传奇、伍佰,都成为了观众眼里的宝藏歌手或宝藏演员。

更关键的是,他们不需要粉丝打投,场场售空的演唱会门票以及电影票房,就是最好的应援方式。这也从侧面验证了揠苗助长不可取、“姜还是老的辣”的道理。

总结

回顾2023,理性几乎成为所有消费偏好变化的内核。

经历了疫情带来的不确定性造成的打击,人们才真正感受到从消费升级到消费分级的需求变化。当消费者们捂紧钱包,开始学着分辨各式各样的消费陷阱,不断从过往踩过的“坑”中吸取经验。消费决策的过程会变长,需求也会更加苛刻。哪怕是在文化娱乐消费上,也开始在现场氛围之外关心歌手有没有假唱。

至于商家,比起期待新一轮的爆发,或许更应该考虑怎样在稳定中发掘更多小确幸,以符合消费者实际需求的产品和服务,捕捉当下的市场动向。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/110878.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫