01

快手短剧,和长视频踏入同一条河流?

“在快手,我们主要是和平台合作星芒和剧星定制短剧,客户是快手平台以及延伸出去的其他平台方;而抖音短剧,我们做的是达人定制,大部分都是和品牌直接合作的。”

02

短剧的两个时代:拉新、变现

总体来看,和爱优腾一样,快手短剧有很强的to C思维,这也是因为从一开始短剧对于快手的意义,就是面向用户,以内容拉新、促活。

2022年是一个关键节点。在此之前,短剧比拼的是用户观看时长和用户量级,是一种新型内容;在此之后,小程序短剧吸金神话传播开来,短剧的作用变成了赚钱变现,是一种生意模式。

而从2019年底就上线短剧的快手,则成了一个“跨时代”的存在。

2020年快手上市后,为了提升用户规模,业务巨额亏损,光在内容丰富扩充上就投入了巨额的资金,发生了抢夺体育赛事转播权、演唱会独家播出等事件,依靠差异化的内容,吸引新用户,而短剧也是多元内容布局中的一环,甚至逐渐成为快手用于拉新和促活的明星业务。

彼时,快手在微博等各大流量社交平台投放“短剧节选”的钩子,吸引用户到快手看完整内容,由此完成拉新,这些土味短剧内容为快手带来了大量下沉契合平台生态的用户。

而在2022年之后,随着付费短剧爆火、韩束借助姜十七翻盘之后,抖音、淘宝、视频号以及各式各样的平台都开始加码短剧,热钱涌进行业。这些平台的to B思维越来越强,例如淘宝短剧以商家为客户,抖音短剧以品牌为客户,而微信小程序则是以各个小程序方为客户。

尽管快手短剧也始终在寻求商业化变现路径,但相比于后来者基于变现的to B思维,快手更难扭转自身的to C 基因。

过去,快手也尝试了付费短剧、种草定制短剧、冠名短剧等模式,与天猫、京东等合作,并通过短剧版权售卖、短剧出海等方式扩充变现路径,例如,《长公主在上》《东栏雪》等原创剧本被售卖改编为有声书,《我回到十七岁的理由》《撒野》等剧目出海到东南亚、日韩地区。

但正如前文所说,快手短剧的内容化运营思维,“自营”含量更高,在短剧行业急切的变现需求之下,显得不够灵活。

今年1月,快手还升级了星芒短剧合作计划,为创作者带去了更高的资金支持、更大力度的流量扶持,以及更全面的商业赋能服务。

对快手而言,大量的平台掌控,意味着对内容和品质的主导权大,但另一方面,也意味着变现的流程变长,压力都抗在了自己的身上。

03

快手差一个爆款标杆

在短剧的下半场,快手需要明白的是,自己面对的是一群渴望热钱的伙伴和对手。

有短剧MCN向商业数据派提到,现在快手在他们短剧定制合作的内容优先级上已经排到了第3位,会优先抖音和淘宝,因为商业化变现更强。

在短剧的下半场,商业化能力强的平台会吸引更多的创作者,整个生态就会越来越活跃,形成一个正向循环。

单单从当下的生态来看,快手和其他平台之间的差距还没有拉开。

首先,从用户规模来看,据快手短剧财报显示,2024年初,快手微短剧的日活跃用户增长到了2.6亿;而抖音短剧,据2024年初的公开数据显示,微短剧的日去重用户数在1亿左右。

其次,从流量表现来看,2023年短视频平台播放量TOP50短剧中,快手占比达到六成,星芒短剧在2023年年底上线的总量接近千部,其中播放量破亿的作品达到了326部,破3亿的作品有68部,而播放量破10亿的超爆款项目有4部。2023年抖音上破亿播放量的短剧作品达到600部,破10亿的短剧已经超过12部。

单纯从数字来看,快手和抖音在用户和曝光上各赢一局,再考虑到双方统计口径存在差异,很难真正较出高下。

但对创作者们而言,哪个平台更能赚到钱,才是他们考虑的关键。

在抖音,姜十七就成为了平台推出的标杆性达人,在韩束依靠投短剧业绩大幅回升之后,越来越多品牌将视线瞄准了短剧。

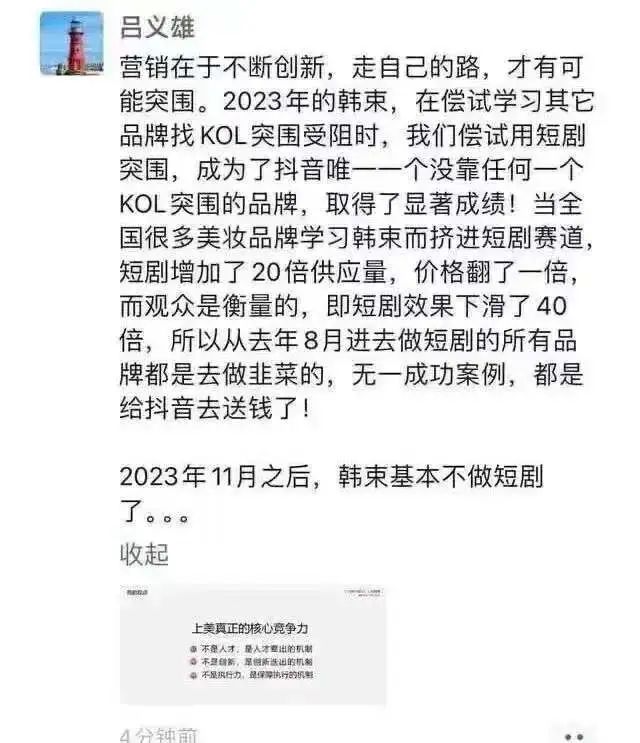

事实上,韩束创始人吕义雄此前提到,2023年11月后投短剧的品牌都在亏钱,“都是给抖音去送钱了”,由此可以看出标杆效应的有效性,也可以看出平台作为渠道方靠流量变现有多轻松。

近期,又有抖音联合周星驰推出搞笑短剧剧场,以及前不久抖音一哥小杨哥宣布做短剧内容,都代表着抖音的短剧生态仍然快跑,或许接下来会有越来越多的标杆,吸引品牌、商家和短剧从业者们的注意力。

面对行业的竞争,快手更像是一个坚持长期主义的赛手,但抵不过现在的合作伙伴和竞争对手都在提速变现。

或许,快手也需要尽快思考如何将TO C的短剧内容制造和TO B的品牌投放,更好地结合在一起,推出一个爆款案例建立更完善的商业化变现模式,吸引更多的创作者和从业者在快手拓宽变现路径,从而推动整个生态的繁荣。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/117556.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫