文丨郭梦仪

10月30日,海信集团董事长贾少谦和国际足联主席詹尼·因凡蒂诺一同在上海宣布,海信以2025FIFA世俱杯第一位全球官方赞助商的身份,与国际足联三度携手。

近年来,体育赛事尤其是足球成了中国家电厂商营销竞技的主场,每次球赛的赛场边,商业角逐也同样精彩。

而就在同时,海信集团旗下公司——海信视像和海信家电于日前相继公布了2024年三季度财报。在家电圈看来,两家公司的发展基本盘都比较稳,但在利润率方面呈现分化局面,白电增强、黑电较弱。

78岁的特朗普还在被调侃“正是拼搏的年纪”时,海信同样在知天命的五十多岁时,依旧积极扩张,坚信“海信不止于海信”。

今年,海信集团已成立55年,在目前中国家电巨头中成立时间最久。如今的海信已经是一个超过2000亿体量,海外营收近900亿的大型跨国企业。业务也并非单纯聚焦于电视,而是横跨家电、精准医疗、芯片、智慧交通、光通信、新能源等行业的多品类多品牌的大型集团。

冰山之下真实的海信,蕴含着巨大的动能,一如在赛场上狂奔的球队,四处寻找对手的突破口。

01 海外增长快,海信白电“量利”双增

本季度家电企业的三季报,算是“以旧换新”补贴政策实施后的第一份财报。可以看出,家电迭代和以旧换新的需求集中释放,可能在第四季度。

事实上,近期是家电企业的密集业绩披露期,多家白电龙头企业营收和净利润增长都在放缓,以旧换新政策效果未明确体现,甚至出现了销售见顶的情况。

不过海信家电(000921.SZ)在本季度的表现不错,空冰洗“量利双增”。

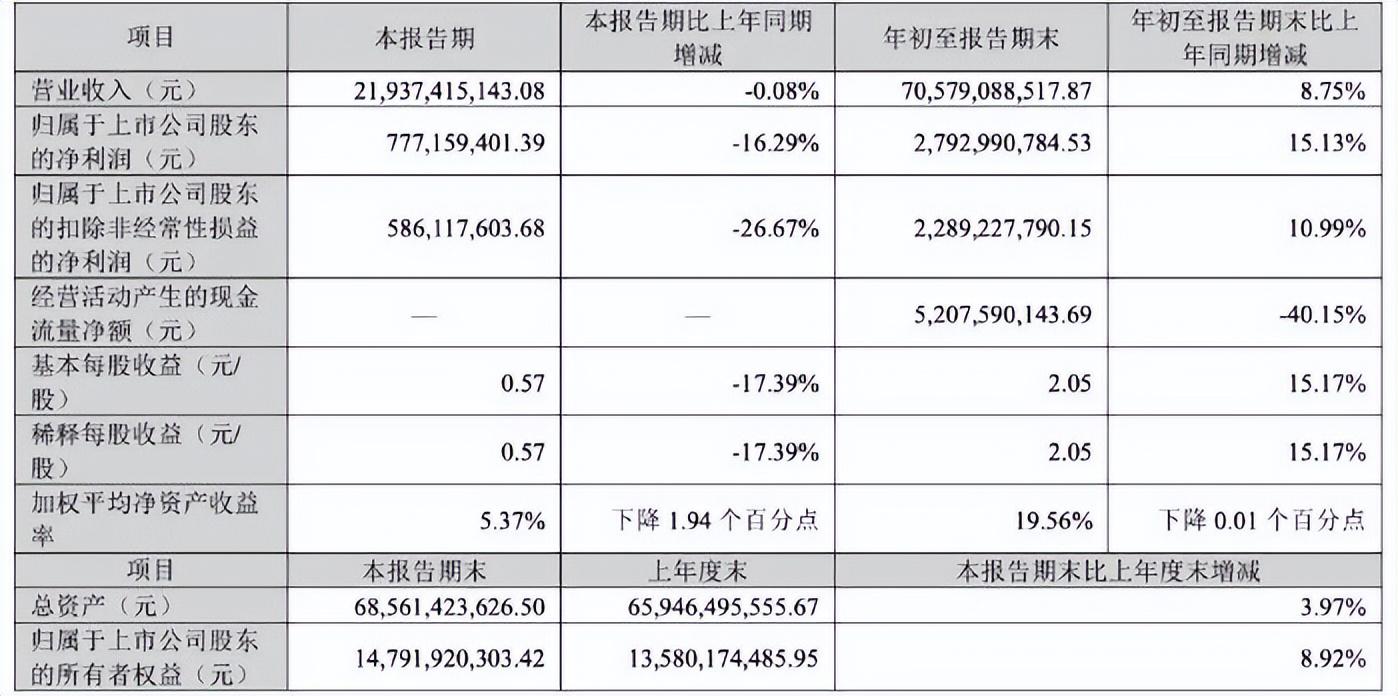

数据显示,海信家电前三季度营收705.79亿,同比增长8.75%;归母净利润为27.93亿,同比增长15.13%;扣非归母净利润为22.89亿,同比增长10.99%。此外,海信家电的营收快速增长,严格意义上来说,来自海外市场。数据显示,上半年海外营收同比增长27.87%。该数据几乎两倍于同行。

图说:海信家电三季度财报

毛利率方面,海信家电前三个季度毛利率为21.12%,同比下降近1个百分点;净利率为5.9%,较上年同期下降0.2个百分点。

对此,有观点认为,海信内部动销去库存,能够将目前的压力缓解,海外大概率延续高增长,而本季度海信家电收入端的压力,主要源于国内销售的预期减弱。

今年618,各平台价格战进入白热化。奥维云网数据显示,2024年5月空调零售额同比下跌36.96%,五月是空调销售旺季,线上零售遇冷影响了6-7月海信国内白电的销量。奥维云网数据显示,国内家用空调企业6月和7月内销排产分别同比下滑10.0%和12.5%。

据奥维云网(AVC)总数据,上半年白电市场零售额2319亿元,同比下滑7.0%,零售量7774万台,同比下滑3.6%。618线上市场零售量2271万台,同比增长5.2%,零售额490亿元,同比下降2.5%。

产业在线监测显示,9月家用空调销售同比增长21.4%,其中内销出货同比增长7.4%,出口出货同比增长39.8%。1月-9月冰箱行业销量同比涨幅11%,其中内销同比增长1.5%,出口总量同比增长20.3%。

现在海信家电四季度表现如何,就看今年双十一的情况了。

喜人的是,今年双十一,因为政府补贴叠加各平台的“双11”优惠,家电品类成了今年的“黑马”,销量集体“狂飙”。

天猫双十一数据显示,开售首小时大家电整体成交较去年双11预售同期涨765%;开售前4小时,老板、TCL、西门子、方太、小米等471个家电品牌成交额翻倍。

天猫有关负责人说,“空调、冰箱、洗衣机、电视机、热水器、燃气灶和吸油烟机成为首日成交增速最快的7个品类,较去年‘双11’预售首日均翻了4倍以上,其中,空调品类成交增长超1200%,冰箱暴涨超1800%。”

随着四季度家电需求的释放,海信家电的应收账款情况会得到一定改善。

02 海信视像,借体育“东风”得“大屏”

海信视像(600060.SH)作为海信的另一个基本盘,电视销售依旧占了大头。

根据财报来看,由于面板周期下行、经济低迷、市场竞争激烈,各家电视品牌都在保增量、保市占,等待行业复苏。

不过,随着海信全球化发展战略的发展,开始进行产品高端化和大屏化的升级,海外市场大屏增量成为海信现象。

目前,海信视像主要还是以电视为主,包括智慧显示终端业务(智能电视)、新显示业务(激光显示、商用显示等),其他的包括芯片业务、云服务业务和上游器部件业务。

近些年,黑电行业的情况并不容乐观。万联证券的报告显示,黑电上半年增速仅为1.5%,处于家电产业链靠后,并且黑电利润下滑较大。

财报显示,前三季度海信视像营收406.50亿,同比增长3.63%。具体到单季度数据,2024年第三季度海信视像营收151.89亿,同比增长5.84%,归母净利润4.76亿,同比下滑19.46%。

其中,三季度海信黑电归母净利润为13.1亿,比去年降低近19.53%。

值得注意的是,三季度,海信视像75寸出货额以上占总额的近50%,也就意味着一半左右的电视机在75寸以上。

同时在海外市场,海信大屏的销量也一路走高。

三季度数据来看,海信视像智慧显示终端业务85寸及以上产品全球销售额同比增长69.43%,100寸及以上产品全球销售额同比增长213.57%;其中,境外85寸及以上产品出货额同比增长171.11%,100寸及以上产品出货额同比增长810.31%。

奥维云网数据显示,在100寸以上电视市场中,海信视像的销售量占有率达到了45.20%,销售额占有率达50.92%。

这说明,海信视像超大尺寸电视在出货量大的情况下,均价也相对更高。

天风证券分析师孙谦提到,海信视像三季度整体毛利率14.5%,同比减少2.2%,主要受面板成本影响毛利率略有承压,考虑到三季度以来液晶电视面板市场价格小幅下行,叠加公司大屏化+高端化战略,公司四季度盈利压力有望进一步纾解。

据奥维睿沃数据显示,目前电视面板价格趋于稳定。全靠国内头部三大面板企业控产以及“国补”政策的实行,才使得面板价格在回暖之后并未因为市场低迷而又下跌。

行业研究机构认为,随着客户订单的增加,面板厂提高稼动率,也就是提高了设备运转频率。按需生产和出货,10月市场整体稼动率预计81%,以满足TV整机客户的需求,10月面板企稳持平。

海信视像能保持增长,和集团一直坚持通过顶级体育赛事赞助,推动海外扩张的策略有关。

“海信这么多年在体育赛事上做了很多的尝试,这些尝试见到了效果,特别是在全球知名度的提升上,在整个发展过程中自主品牌得到提升,而且使我们发展的本土化思路越来越得到全球的认可。”在回答关于赞助世界级赛事的经验时,海信集团董事长贾少谦曾在接受媒体采访时如此说道。

图说:海信集团董事长贾少谦和国际足联主席詹尼·因凡蒂诺宣布,海信成为2025 FIFA世俱杯第一位全球官方合作伙伴

足球顶级赛事历来是世界级品牌崛起的“加速器”。可口可乐、索尼、三星等世界级品牌,均曾通过持续与世界顶级赛事绑定的策略,实现品牌的跃升和企业的跨越式发展。

自2016年起,海信就开始大手笔赞助欧洲杯,打响了品牌的全球知名度。2024年,海信继续延续这一战略,成为皇家马德里足球俱乐部的官方赞助商,并为2024年欧洲杯做了大量宣传,之后又拿下2025FIFA世俱杯全球官方合作伙伴。

通过与顶级体育赛事的结合,海信试图提升品牌影响力,为电视业务拓展全球市场提供助力。

然而,体育营销带来的市场红利,如何能在利润率方面带来提升,仍然是海信视像下一步需要解决的问题。

尽管海信系电视在全球市场的出货量位居第二,但黑电的利润率仍然难以跟上销售增速。2023年,海信海外业务的毛利率仅为国内的一半,这也是黑电业务一直面临的痛点。

薄利并不是海信一家的问题,也是行业太卷的结果。

今年三季度,中国电视市场前8大品牌——海信、小米、TCL、创维、长虹、康佳、华为和海尔及其子品牌的出货总量达到780万台,合计占据整体市场份额的96.1%,创下历史新高。

其中,海信、小米和TCL均以约165万台的出货量和约20%的市占率,位列市场出货量前三甲,彼此间并未拉开明显差距,竞争更加激烈。

数据显示,海信系品牌在2023年以800万台的出货量拿下了中国电视市场出货量冠军,紧随其后的小米为770万台、TCL为680万台。

03 左手汽车、右手新能源,海信探索“第二春”

其实除了基本盘,海信一直在探索自己的第二增长曲线。这也是国内家电企业不约而同的选择。

“产业结构调整当前看是一碗饭,长远看就是一条命”,这是早在周厚健掌舵海信时期,海信就作出的判断。

图说:海信终身名誉董事长周厚健

管理学中常说,优秀的企业是始终保持危机感的。只有头脑中存有危机意识,才能更早捕捉到变化的趋势,从而做出应对和调整,实现企业持续发展。对海信来说,寻找家电产业之外的新增长点就是这种危机意识的最直接体现。

海尔集团在家电业务外,瞄准了大健康赛道,旗下拥有海尔生物、盈康生命、上海莱士三家健康类上市公司;美的集团早早布局机器人、自动化、智慧建筑科技、新能源领域,并收购了合康新能和科陆电子两家上市公司;格力电器进军智能装备和绿色能源领域,收购了银隆新能源。

海信也较早启动了多元化战略,持续向2B方向进行转型。 在当前海信的产业版图中,家电业务之外,智能交通、光通信、精准医疗、汽车电子、新能源等“第二曲线”也是重要组成部分。

在这些业务中,汽车电子是海信最重视的业务之一。

贾少谦去年6月曾公开表示,在收购日本三电控股两周年之际,已将汽车电子定为第二增长曲线之一。

不过,三电控股汽车电子业务目前规模仍然较小。三电控股从事汽车热管理业务,主营汽车空调压缩机、汽车空调等产品,被并入上市公司海信家电旗下。

2023年,海信家电除暖通空调和冰洗业务之外的其他主营业务营收为122.37亿元,占比仅14.30%。

根据三电控股年报,2023年其营收达到1792.79亿日元。以当时汇率计算,三电控股2023年营收约为90.33亿元,占海信集团总营收的比重仅为4.48%。

从营收占比来看,汽车电子想要成为海信第二增长曲线为时尚早。不过随着中国智能汽车产业的崛起,长期来看这是一个值得继续坚持的布局。

鸡蛋不能放在同一个篮子里。为扩大版图,今年上半年,海信集团选中了新能源。

家电企业跨界布局新能源早已成潮流。

近几年,格力电器涉足动力电池、储能业务,美的也进入到新能源汽车领域,海信在黑电领域的老对手TCL早已借助中环杀向光伏深处。

海信此次看重的是科林电气(603050.SH)。公开资料显示,科林电气深耕输配电设备,目前落地的分布式光伏、储能电站、充电站等EPC(工程总包)项目,恰好与新型电网、新能源产业相关,是海信近几年的发力重点。

今年上半年,海信与科林电气展开了红红火火的股权争夺战,最终于6月末,海信祭出了要约收购的大招。

真金白银的“诱惑”下,一众中小股东“倒戈”,算上最初入股的资金和要约收购,海信累计斥资已超24亿元,持科林电气股权比例升至34.94%,并持有公司44.51%的表决权,取得了上市公司的控制权。

然而,家电企业转型进入光储能赛道时,也不可避免地面临一些行业性的挑战。

政策利好之下,资本蜂拥而至,迅速造就了一个个光伏产业神话。产能的狂飙也为当前光伏行业过剩埋下了伏笔。

目前,家电企业更为青睐的户用光伏,面临着消纳难题。户用光伏电站的收入来自向电网售电。但是,电网的承载力有限,难以完全消纳高速增长的户用光伏电站。

光伏行业还在不断洗牌,无论是现在的海信,还是早前入局的美的、TCL、创维、海尔、格力,势必卷起光伏板块新一轮的竞争,一切仍需时间的检验。

04 结语

相比目前国内的主流竞争对手,55岁的海信是成立时间最久的一家家电公司。

往前追溯,海信更像是拿到了男频爽文剧本的男主角,一路绝尘至今。

老骥伏枥,志在千里。

虽然第二春的寻找并不容易,但海信的积极扩张一直还在继续。

而在一系列的跨国并购和业务扩张,从公司到集团、从彩电厂到商业巨头,55年的发展,海信的业务盘子几经扩大,成为全球化的大型科技集团。

2024年欧洲杯,海信再立鸿鹄之志,扬言“中国第一,不止于世界第二”。

这个“不止于”里,海信似乎要像C罗、莫德里奇一样,把名字刻在商业史上,成为后来者努力的方向。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/126341.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫