整体而言,尽管2024年Q1,爱奇艺的业绩延续了上年的向好态势,继续盈利,但其业务模式并不 稳定。

作者/无字

出品/新摘商业评论

尽管连续盈利,但爱奇艺面临的“失速”风险却越来越大。

图源:爱奇艺2024年Q1财报

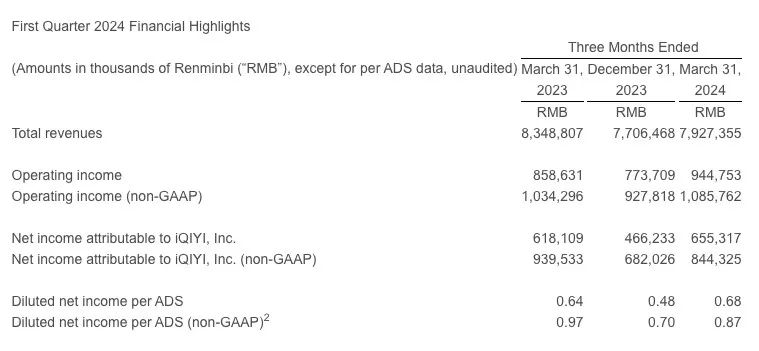

2024年5月16日,爱奇艺披露未经审计的2024年Q1财报,营收79.27亿元,同比下跌5%;净利润6.55亿元,同比上涨6.02%。

值得注意的是,2024年Q1,爱奇艺并未披露会员数量和月度平均单会员收入(ARM)相关数据。对此,爱奇艺解释称,因不同会员和等级对应不同的经济价值,“仅仅通过某个周期内的会员数来反映会员业务和财务数据的进展是不准确的。”

爱奇艺的解释确有一定合理性,但结合一季度“增利不增收”的财务数据来看,爱奇艺不再披露会员数量,似乎也从侧面说明,其用户基本盘正面临触顶的挑战。

接下来,爱奇艺需要靠涨价挖掘存量会员用户的“剩余价值”。不过大部分用户往往只会为优质的内容买单,而内容创作又有极强的不确定性。这似乎也决定了,未来爱奇艺的业绩很难扶摇直上。

一、降本叠加精品战略,

爱奇艺终于扭亏

2024年Q1,爱奇艺之所以在营收下跌的背景下,保持净利润增长,主要是因为其坚持“降本增效”策略。

财报显示,当期爱奇艺的营业成本56亿元,同比下降5%;销售、一般和行政支出9.22亿元,同比下降17%;研发费用4.29亿元,同比基本持平。显而易见,各项成本大幅收窄,为爱奇艺的利润留出了更多的空间。

事实上,“降本增效”正是2022年后爱奇艺减亏,并实现盈利的关键推手。财报显示,2022年,爱奇艺营收成本223亿,同比减少19%;销售、一般与行政成本为35亿元,同比下降27%;研发成本19亿元,同比下降32%。

大力控制成本的背景下,爱奇艺的内容策略也开始生变,不再盲目渴求大而全的内容,而是追求高质量内容。

图源:爱奇艺

比如,2023年初,爱奇艺推出了电视剧《狂飙》,因题材新颖、节奏紧凑、演员演技在线,该剧集成为2023年一季度的爆款,热度空前。灯塔专业版数据显示,《狂飙》播出的19天中,连续13天位居灯塔全网剧集正片播放市占日冠。微博“狂飙”话题累计阅读次量达38.2亿,讨论次数69.7万。

得益于此,爱奇艺的业绩也开始“狂飙”。财报显示,2023年Q1,爱奇艺营收83亿元,同比增长15%,创单季新高;净利润6.18亿元,同比暴增逾2.65倍;日均订阅会员总数为1.29亿,连续两个季度环比净增超千万。

一方面,公司的营业成本不断下降,另一方面,高质量内容又撬动了更多的用户,爱奇艺的业绩自然稳中向好。财报显示,2020年-2023年,爱奇艺的净利润分别为-70亿元、-62亿元、-1.36亿元以及19.25亿元。

二、会员规模触顶,

爱奇艺涨价求生

尽管2023年后,盈利已成为爱奇艺的“常态”,但其并非没有焦虑。随着移动互联网流量红利逐渐消逝,爱奇艺的流量基本盘正逐渐触及瓶颈。

图源:QuestMobile

QuestMobile披露的数据显示,截至2023年末,中国移动互联网用户规模为12.27亿,近一年月同比增速仅为2%左右,增长几近停滞。这也决定了,移动互联网行业内的玩家很难继续俘获新生代流量。

早在2019年6月,爱奇艺就官宣平台会员数量破亿。此后几年,爱奇艺的会员数量虽然偶有增长,但大部分时间都徘徊在1亿左右。

前文提到,2023年Q1,在《狂飙》的带动下,爱奇艺日均订阅会员总数达1.29亿。然而,随着《狂飙》热度消逝,并且新的爆款内容后继乏力,诸多用户纷纷抛弃爱奇艺。2023年Q4,爱奇艺的日均会员订阅数回落至1.003亿。这正是爱奇艺选择在最新的财报中隐去会员数量的关键诱因。

事实上,爱奇艺遇到的订阅会员规模触顶问题并非孤例。一个月前,披露2024年Q1财报时,海外流媒体巨头Netflix也对外表示,从2025年第一季度起,将停止披露每个季度的订阅用户数量和ARM。

据了解,2022年Q1,Netflix首次出现订阅用户数环比下滑的情况。虽然2024年Q1,Netflix付费用户创新高,但这很大程度上都得益于打击账号共享以及推广含广告订阅。随着潜在受众完成付费转化,Netflix的订阅用户数依然存在触顶的挑战。基于此,Netflix做出了不再披露订阅用户相关数据的决定。

隐去会员相关数据后,为了给资本市场以信心,爱奇艺正致力于挖掘现有流量基本盘的“剩余价值”。 对此,爱奇艺创始人、首席执行官龚宇在财报电话会上表示,ARM值长期仍有提升空间,“未来将持续为用户提供优质内容、优化会员权益和加强会员忠诚度建设,激励用户订阅长期、高阶会员服务。”

图源:新华网

其实过去几年,爱奇艺一直致力于提高会员费。比如,2020年-2022年各年年末,爱奇艺三次提价,月会员费从19.8元上涨至30元,年会员费从178元上涨至258元,分别上涨51.52%和44.94%。

2023年,爱奇艺虽然没有提高会员费,但却主动限制投屏,并且推出了付费超前点播方案,试图让现有会员付出更高的使用成本。

事实证明,爱奇艺的“逼氪”策略确实卓有成效。财报显示,2023年Q1-Q4,爱奇艺ARM 分别为14.35元、14.82元、15.54元和15.98元。2024年Q1财报中,爱奇艺对外表示,今年一季度月度ARM创新高,连续6个季度环比增长。

三、爆款不确定性大,

爱奇艺难以继续“狂飙”

诚然,虽然会员规模已然触顶,但只要ARM不断提升,那么爱奇艺的业绩依然可以持续攀升。然而需要注意的是,用户之所以为视频平台高昂的会员费买单,主要是因为被优质的内容吸引。如果平台不能稳步产出高质量内容,那么很难说服用户付出更高的会员费。

2023年初,爱奇艺推出了《狂飙》确实起到了“四两拨千斤”的效果,但该剧集播出后,爱奇艺推出的诸多新内容均未复刻前者万人空巷的商业神话。

图源:影视剧数据资讯中心

比如,2023年暑期,爱奇艺推出的古偶甜剧《长风渡》和古装奇幻剧《七时吉祥》上线后,均表现平平。云合数据显示,《长风渡》和《七时吉祥》集均播放量分别为5717万和1533.9万。对比而言,《狂飙》的集均播放量高达17864.8万。

爱奇艺后续推出的内容表现乏力,决定了《狂飙》引来的部分受众,很难持续为高昂的会员费买单。财报显示,2023年Q2-Q3,爱奇艺日均订阅会员数分别为1.112亿和1.075亿,分别环比下跌13.8%和3.33%。

尽管爱奇艺不断调高会员费价格,但订阅会员数大幅下滑,依然引发爱奇艺的营收支柱会员服务收入下跌。2023年Q2-Q3,爱奇艺会员服务收入分别为49亿元和50亿元,分别环比下跌10.91%、微增2.04%。

事实上,爱奇艺面临的爆款内容短缺问题,正是长视频内容行业的通病。尽管目前爱奇艺正严控内容质量,致力于打造优质内容,但与制造业可标准化生产不同,视频内容创作有很强的不确定性,并且观众的兴趣也频频生变,爆款剧集内容往往可遇不可求。

比如,Apple TV+上线之初,苹果为其投入了超60亿美元,打造了《晨间秀》《为全人类》《基地》等内容。不过这些内容良莠不齐,并未推动Apple TV+成为流媒体霸主。

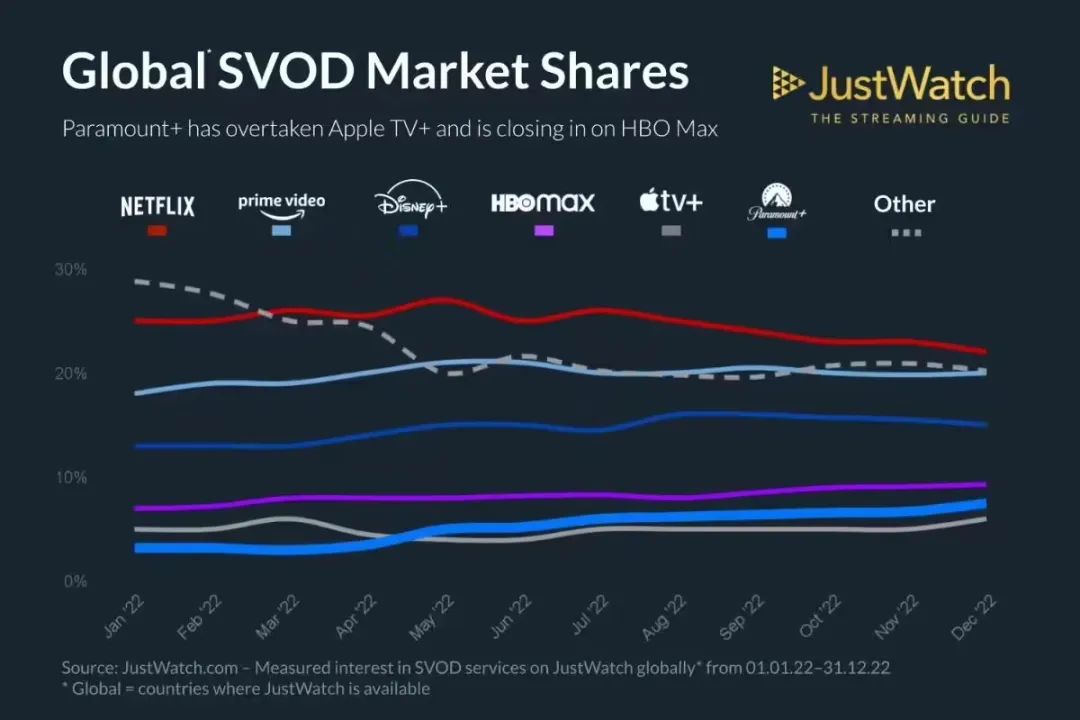

图源:JustWatch

JustWatch披露的数据显示,2022年,在全球流媒体视频市场中,Apple TV+仅占据5%左右的市场份额,与Netflix、Prime Video、Disney+等流媒体巨头相去甚远。

考虑到《狂飙》之后,爱奇艺推出的多部剧集均表现平平,其一味提高会员费,并通过限制投屏等方式“逼氪”,很容易引发口碑反噬。目前,在黑猫投诉以“爱奇艺”为关键词检索,可以发现近4万条投诉,大部分用户均指责爱奇艺存在视频内容清晰度不佳、自动续费、TV端投屏体验差等问题。

整体而言,尽管2024年Q1,爱奇艺的业绩延续了上年的向好态势,继续盈利,但其业务模式并不稳定。

随着移动互联网流量红利消逝,爱奇艺愈发难以俘获新生代受众,只能靠不断提高会员费创收。

然而,剧集内容创作有很大的不确定性,并且爱奇艺屡屡收窄内容投入费用,《狂飙》之后,爱奇艺再未推出类似的爆款内容,这很难让不断付出更高订阅成本的观众感到满意。

接下来,如果爱奇艺继续一意孤行地提高会员费,而又迟迟难以拿出爆款,那么其可能会丢失用户,面临业绩触动的挑战。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/coo/118729.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫