移动互联网时代,企业与用户之间的连接关系被彻底改变,尤其是toC的企业,以往通过广告、门店、客户经理或销售等渠道触达用户的方式,逐渐被线上渠道所取代,而这其中最为主要的一个渠道就是App。

银行也不例外,来自相关机构的调查显示,在我国4000多家银行机构中,超过九成的机构拥有独立App,但是,尽管银行对App格外重视,不惜投入巨资进行建设,可用户却并不买账,毕竟如今用户的大部分在线时长已经被头部的互联网平台瓜分殆尽,留给银行App的时长所剩无几,再加上功能和使用体验大多比较感人,“用户活跃度低”几乎成了所有银行App的“标配”。

部分银行为了改善这一情况,索性把“提升App活跃度”当成是关键指标来对待,并且直接给分支行下了任务,但是大家是否想过这个问题:银行App一定要高活跃度才能体现其价值么?银行App的定位究竟应该是什么?

银行App的价值定位

回归到银行App的商业模式上来,大多是通过丰富多彩的场景吸引用户,从而对用户行为进行多维度的交叉分析,再按照用户的实际需求定制金融服务产品,无缝嵌入到场景中,让客户在生活场景中使用金融产品或服务,如借贷、购买理财基金产品、支付结算等。

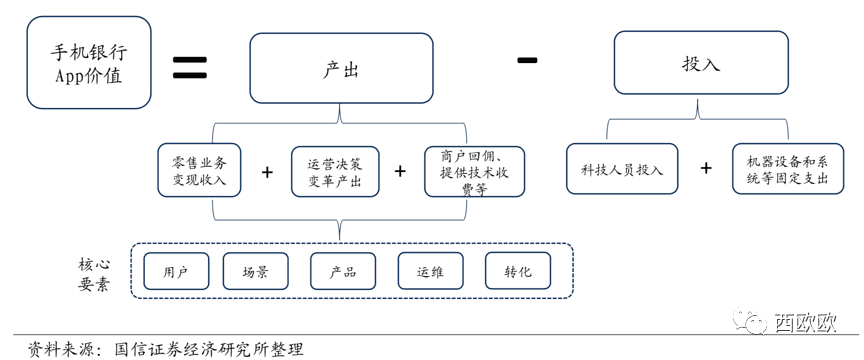

从本质上来看,这与传统零售银行业务的变现模式一致,不一样的地方主要在于变现的渠道和效率。除了零售银行业务变现收入之外,银行App还可以在获客、活客、营销和风控方面有效降低银行的经营成本,实现增收。

因此,银行App的核心价值主要由用户、场景、产品、运维和转化等要素构成,而这5个要素有着明确的指向性,其中用户指向需求、场景指向流量、产品指向流量承接、运维指向底层支持、转化指向效率,按照这一逻辑,在银行的综合价值中,银行App的活跃度并不能代表全部的核心价值。

其次,再来看看银行App的定位。对于大部分零售银行而言,App已经成为最重要的线上业务运营平台,也是银行打造开放生态、提升用户活跃及粘性价值的重要抓手。有业内人士直接将银行的数字化转型总结为“从卡片经营向App经营进化”,足以看出App在银行整体业务中的重要性。

银行App的运营痛点

App是银行进行数字化转型的“桥头堡”,所以也会为其投入相对优质的产品、研发和运营资源,但即便如此,在实际的运营过程中,却存在着五花八门的问题。

(1)运营指标不合理

许多银行App都模仿互联网公司制定了下载量、月活、日活等相当浅层的运营指标(但他们却又往往会忽略“转化率”),甚至还依此向网点和客户经理下了硬性指标任务。

与此同时,由于获客活客渠道并没有拓宽,所以最多也就是靠着网点人员“硬推广”将现有用户从线下搬到了线上,并未实现真正的线上获客,找到有强烈需求使用线上金融产品服务的客户。有些网点为了完成上头下达的任务,会在用户开户时引导或强制用户安装App,更有甚者还会去购买虚假流量来滥竽充数。上头看数据“江山一片大好”,基层扛指标苦不堪言,客户心中则暗暗诟病。

(2)流量无法得到有效承接

向用户提供优质的产品和服务是一款App的立根之本,银行App也不例外。如果做不到这一点,再高的活跃度也没有意义。

但是,不少银行App在金融产品的展现上简直就是“灾难”,很多产品都是不加改造直接搬到App上,产品页面、购买体验、推荐逻辑等均未针对App用户的体验反馈进行优化,这不仅难以承接内外部流量,也会降低银行App产品对用户的吸引力,甚至会直接“劝退”一些存在多年的忠实用户。

(3)用户体系缺失

用户体系是互联网运营的基础,它能够帮助平台对自有用户进行全面了解,并依据相应的标签对其进行分层,进而搭建面向不同类型用户的运营体系。而这正是大部分银行App所欠缺的。

由于在用户层面缺乏全面且细致的画像体系,所以难以建立行之有效的用户运营策略,甚至不少银行App根本没有自己的用户体系、会员体系,对用户的了解程度可见一斑。试问,如果不了解用户,银行又如何做好App运营工作呢?

(4)过于笃信“闭环思维”

许多银行之所以敢于投入重金去打造自有场景,主要还是“闭环思维”在作祟,试图通过对所有要素的建设来实现所谓的“全程可控”。

但在移动互联网时代,一定不要认为你的用户就只是你一家的用户。如今头部互联网平台各显神通竞相争抢用户的在线时长,银行若想从这些场景里把用户重新抢回来,难度极大且意义极小,与其如此不如打破闭环保持开放,与尽可能多的外部机构进行合作,为App运营赢得更多的资源支持。

(5)缺乏平台运营理念

平台运营是大部分App的核心运营理念,其目标主要是通过“流量聚合再分发”的模式实现用户与产品之间的连接,运用精准导流来完成用户价值的变现。而银行App是作为银行数字化转型过程中的产物,承担的职能更多是对传统线下业务的补充,所以从先天上来看,银行App本身就缺乏平台运营的视角和理念,只是一味去满足各个业务部门的要求,导致不少银行App沦为全行业务体系中的“触客渠道”,这显然有点暴殄天物了。

综上,考虑到银行App在银行数字化转型中的重要地位,如果解决不好上述的这5个关键问题,App能为银行的金融业务带来实质性价值就会非常有限。

结语

对于大部分零售银行而言,App的出现重构了用户与银行之间的关系,推动银行的经营模式从“产品-网点-客户”转向“用户-场景-产品”,而在这个转变过程中,尽管场景扮演了重要的串联角色,但一定不要忽略了互联网运营的底层逻辑——连接用户和产品,所以要想做好App运营,对用户需求的把握和对产品的打磨必不可少。

假以时日,当用户需求被全面了解,当金融产品严阵以待,场景自然能银行App中发挥出最大价值,实现用户与产品的完美连接,继而帮助App在银行业务生态中扮演更为重要的角色,并贡献更多实际价值。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/coo/68402.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫