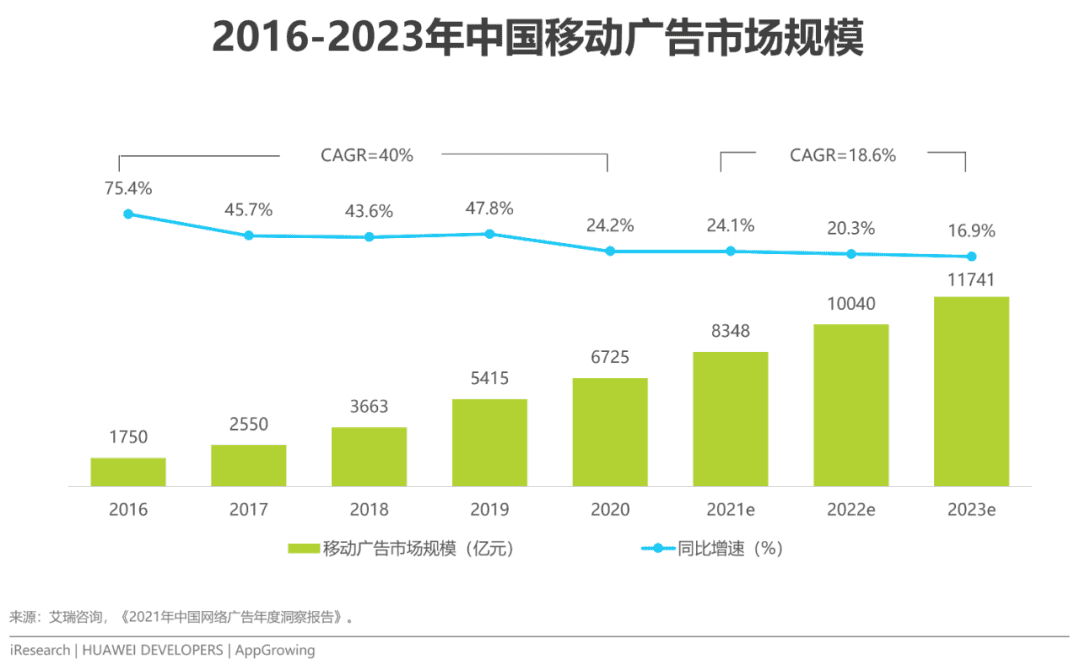

2021年,移动广告市场规模保持迅猛增长,规模超过8000亿元,增速超20%,并预计在2022年超万亿

核心摘要:

移动互联网应用流量规模增速减缓,但仍有增长空间

中国手机网民在全体国民的渗透率进一步提升,触及用户规模天花板,2022年Q1相对2021年Q1,美食外卖、视频服务、下载分发三个品类实现了规模和粘性同比的双增长。而随着 互联网总体流量的收窄,获客难度增大,流量策略转向精细化的存量运营;

但移动应用运营仍有增长空间:1.用户使用时长整体上升,用户对移动设备的使用更为深度,开发者在提升现有用户粘性方面有更大的空间;2.头部企业主攻下沉市场;而Z世代、银发族等圈层尚有个性化需求未被满足,中长尾企业仍有发力空间;3.新终端的涌现带来了新流量的可能,多终端无缝流转的智慧生活场景为新应用的出现和分发开辟了新蓝海;4.伴随人工智能还有大数据等技术持续赋能,智能运营功能和相关服务还会不断完善,用户运营增长工作得以不断降本增效。

移动广告近万亿市场为应用获量变现打下基础

2021年,移动广告市场规模保持迅猛增长,规模超过8000亿元,增速超20%,并 预计在2022年超万亿;

国内电商应用投放大幅增长;游戏持续买量但预算谨慎,魔幻风格手游投放大幅上升;海外市场重度游戏买量动作更为大胆,特别是在东亚、东南亚地区;新闻、购物 应用成海外市场投放量最大的品类;

投放素材形式中纵向视频适应短视频平台原生尺寸,占比大幅提升。

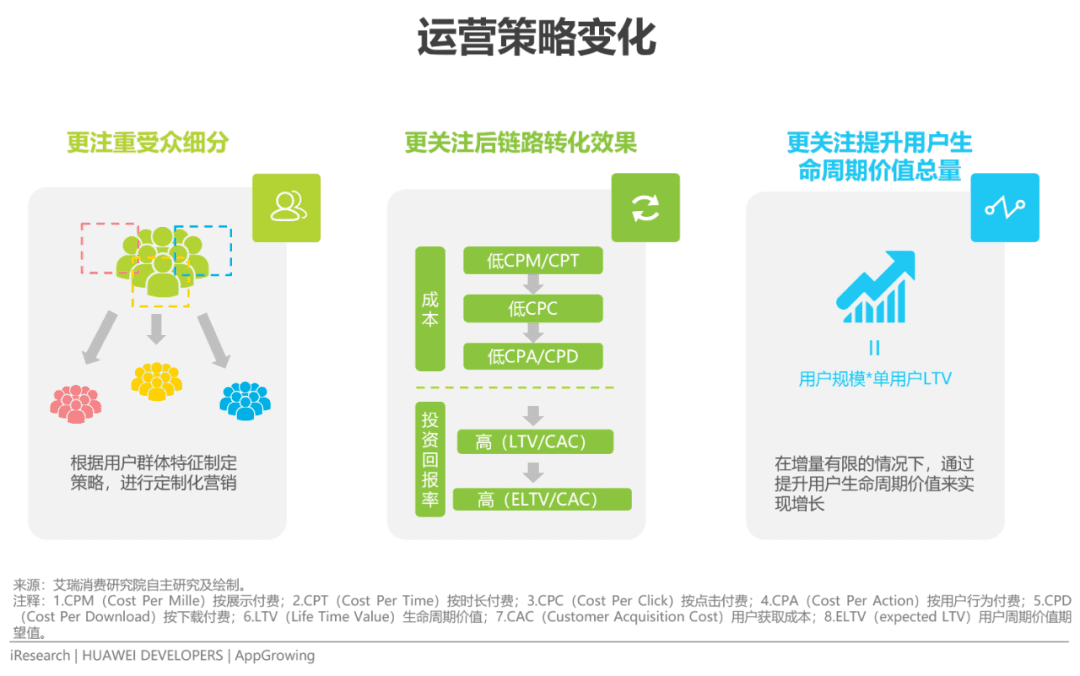

运营策略上更重视基于人群细分的营销,关注转化效果和用户生命周期价值的提升

流量规模增长减缓,存量时代开发者运营策略相应变化,最关注的运营环节是实现应用变现 和提升留存;

从拉新、激活、留存到变现,开发者更注重基于细分人群的精准营销,更关注从获客到变现的实际转化效果,要求数据透明、精准以决定渠道选择;更关注用户生命周期价 值的增长而不仅是用户数量的提升。

移动应用运营增长现状和趋势

用户规模

用户规模逼近天花板,精细化运营成为重中之重

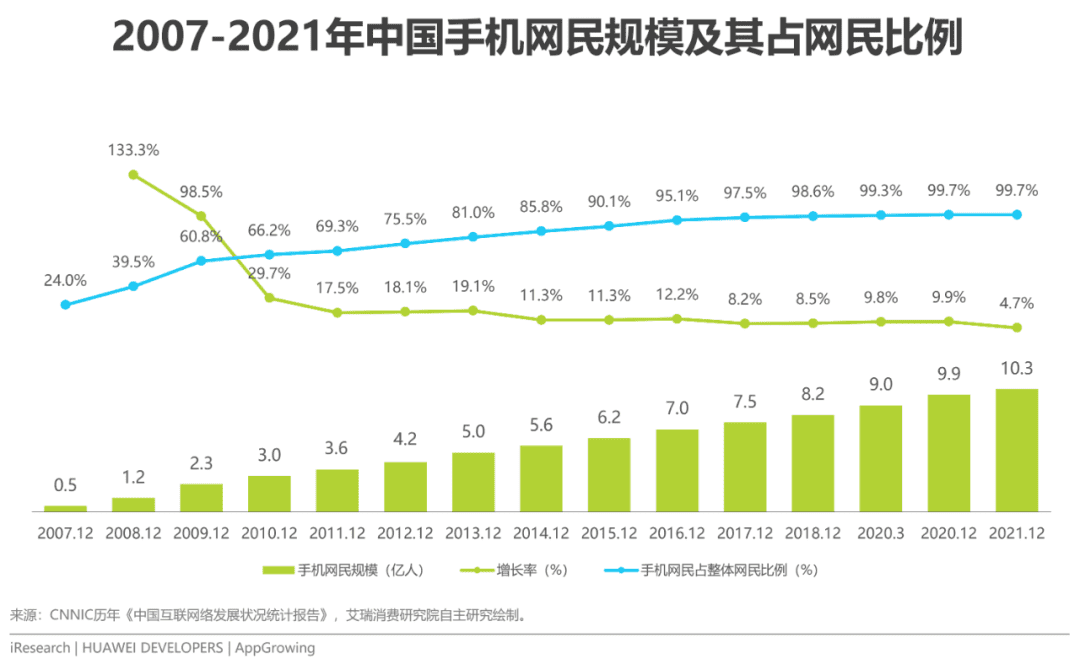

截至2021年12月,我国网民规模占总人口的73.0%,手机网民规模为10.29亿,网民中使用手机上网的比例为99.7%,中国手机网民在全体国民的渗透率约为72.8%,已经达到欧美发达国家中72%-90% 的渗透率。

2020年以来,移动应用用户增长速度下滑,新用户增量变少,存量代替增量市场,存量转化竞争显得尤为重要。降本增效是互联网企业在2020年和2021年的主题,如何精细化运营,给用户提供更好的服务成为重中之重。

随着AI、VR等新技术的发展,智能穿戴、智能汽车等新硬件和软件在各种不同场景的运用,移动应用或将迎来新升级,当下的国民应用还会进一步增强功能,并以提升用户留存为重要运营指标。

用户粘性

应用使用粘性增强,视频服务用户使用时长稳居第一

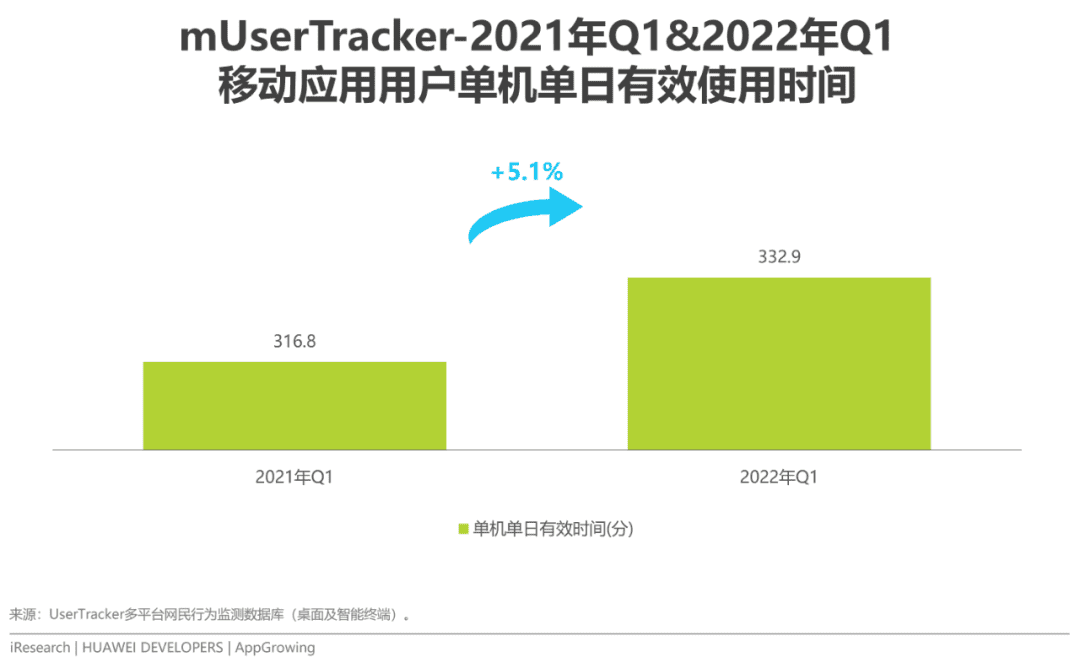

在用户规模增长趋缓的当下,2022年Q1相比去年同期,我国移动应用用户单日有效使用时间仍有5%以上的提升,达到332.9分钟,超过5.5个小时。用户使用时长整体上升,反映了用户对移动设备的使用更为深度,开发者在提升现有用户粘性方面有更大的空间。

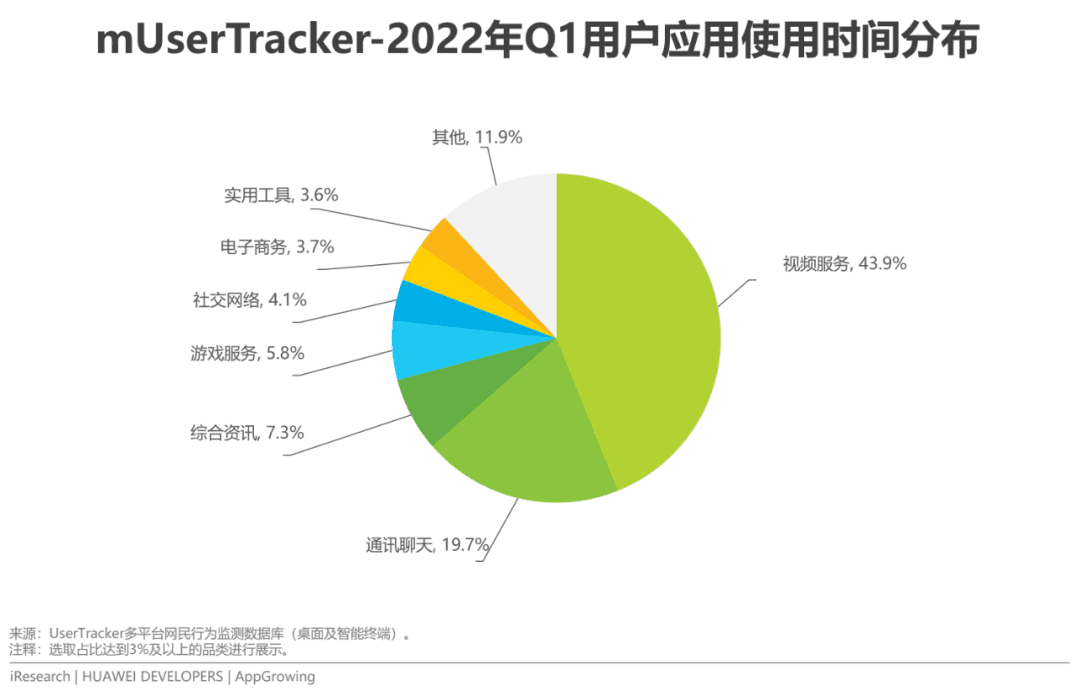

细分来看用户使用时长分布,视频应用占据超过43.9%的用户使用时长,同时视频类内容已经融入资讯、社交乃至电商应用中,各类应用通过推动服务和内容视频化来达到吸引用户停留、增强用户粘性的目的。

获客成本分析

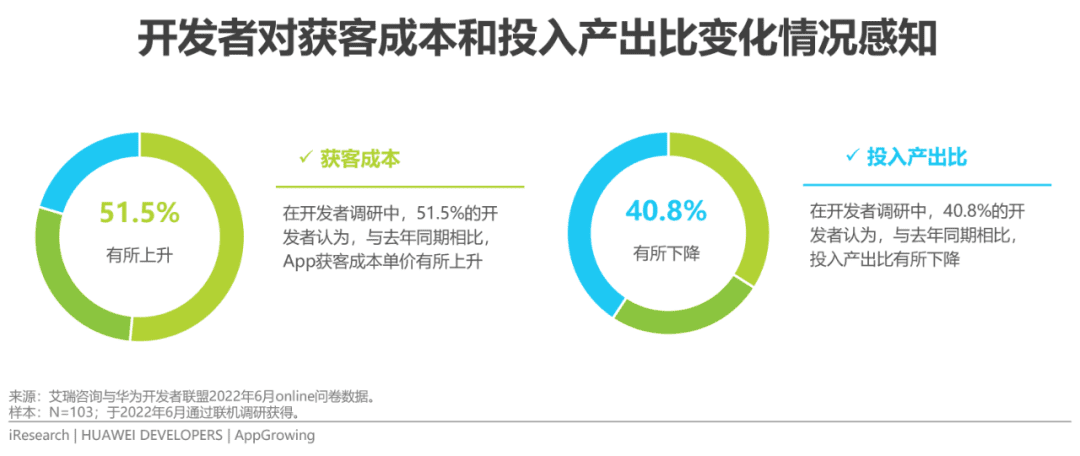

移动应用获客成本上升,营销投入产出比相应下降

在整体大盘用户规模增长趋缓的背景下,移动应用获量的竞争日益激烈,有40.8%的开发者认为投入产出比相对去年同期呈下降趋势,51.5%的开发者认为,与去年同期相比应用产品的获客成本单价有所上升,结合来看,一方面说明用户获取成本确有增加,另一方面说明用户的付费能力提升有限,因此投入产出比并没有上升。

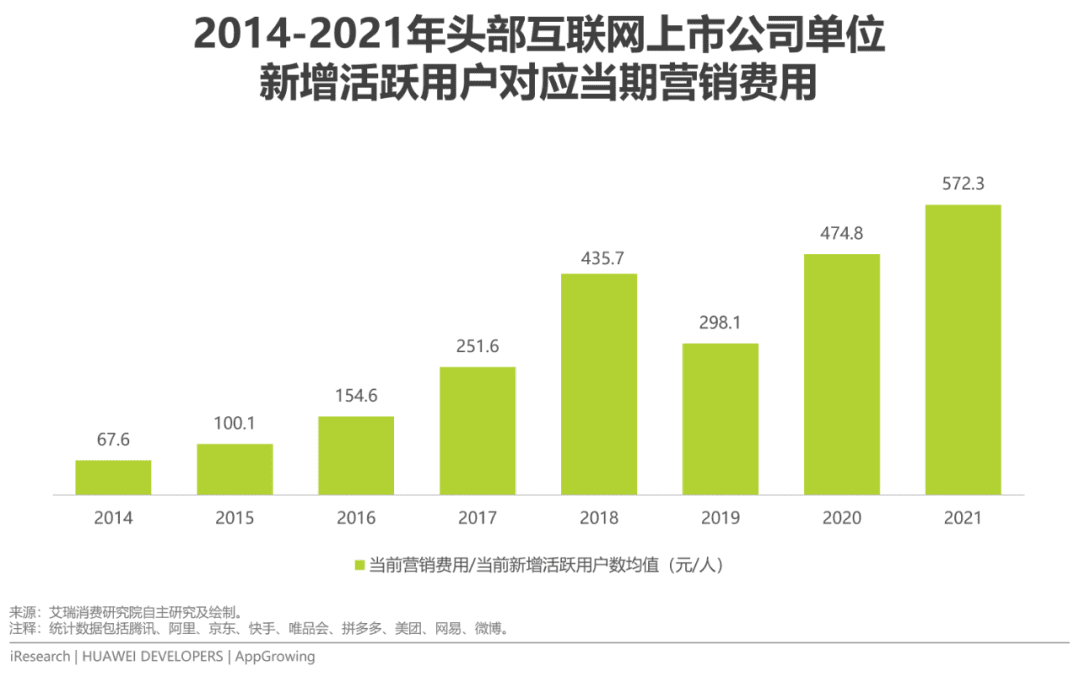

从行业整体来看,即使是在头部互联网公司,随着互联网总体流量的收窄,获客难度增大,近年来新增活跃用户对应的当期营销费用也呈现出明显的增长态势。

细分人群新机会

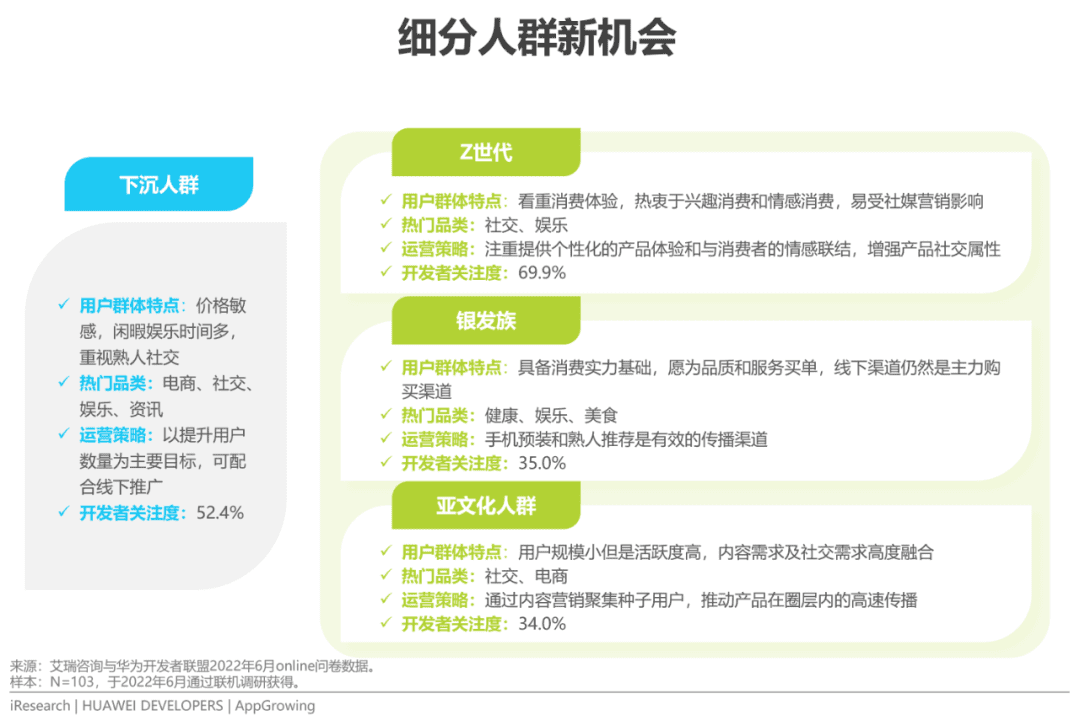

把握下沉人群“新流量”,挖掘圈层化流量潜力

尽管大盘流量增速放缓,但在细分领域仍存在可增长的空间。头部应用发力下沉市场:三线以下城市及农村地区的人群占到我国人口比例的68.4%,规模与增长潜力巨大,而他们在娱乐、社交、电商、资讯等各方面的需求远未被满足。

银发族、Z世代、亚文化人群等群体特点各不相同,在运营策略上也各有偏重,而主流应用尚未完全覆盖到这部分人群的个性化需求,这便为中长尾企业留出了发力的重要空间。挖掘不同圈层的流量潜力,能够有效开拓新市场,提升细分人群用户的使用时长与活跃程度,提升细分人群消费意愿。

新终端新机会

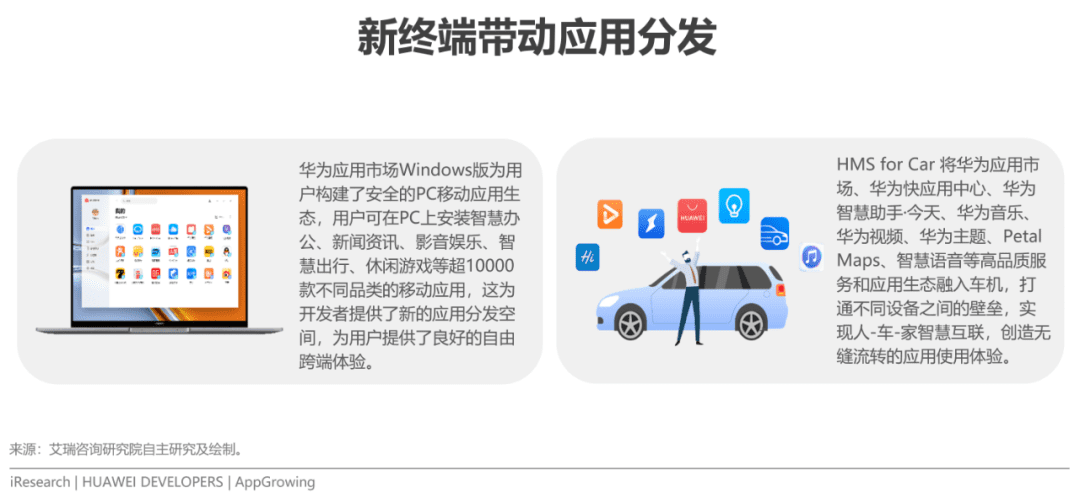

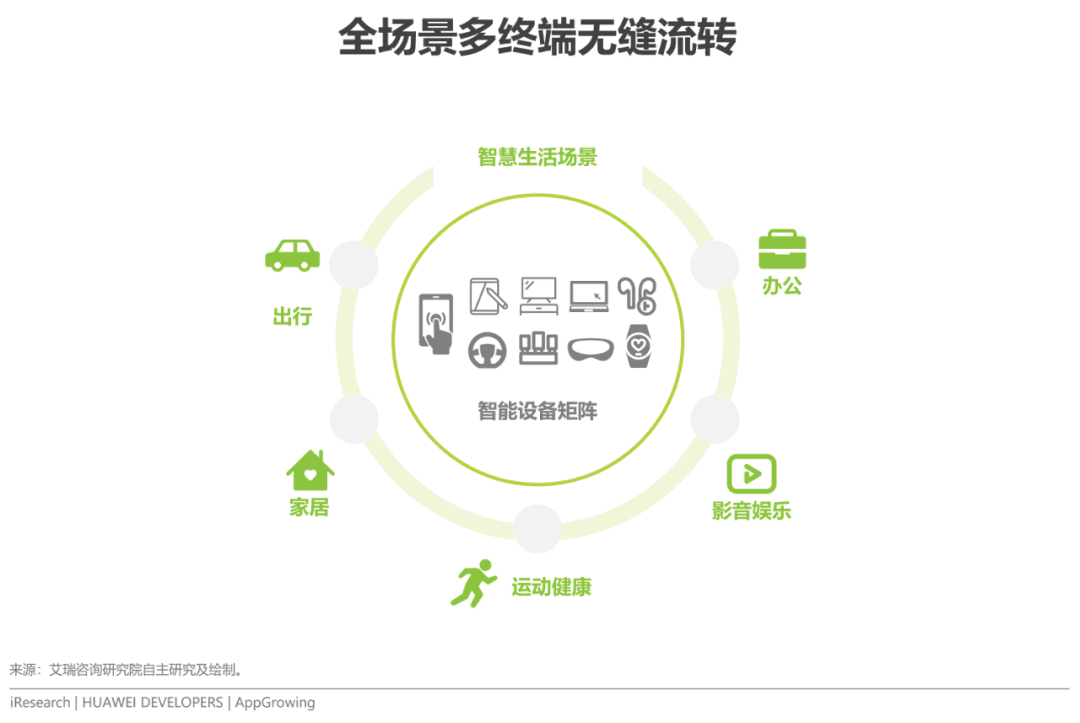

全场景多终端互联带来新的分发机会,让服务无缝流转

新的智能设备刺激了新应用的产生和分发,如大屏、车机、智能手表等新一代智能设备上的应用开发和分发机会。基于智能手机为主入口,多种智能设备为辅入口的多终端体系,可以让消费者获得全场景多终端无缝流转的智能生活体验。

华为HarmonyOS当前已支持手机、PC、平板、智能穿戴、车机等多种终端设备。对于开发者而言,基于分布式应用框架,复制一次逻辑代码,就可以部署在多种终端上,让应用实现自由跨端,还可以增强用户粘性,实现用户长周期留存。

技术赋能新机会

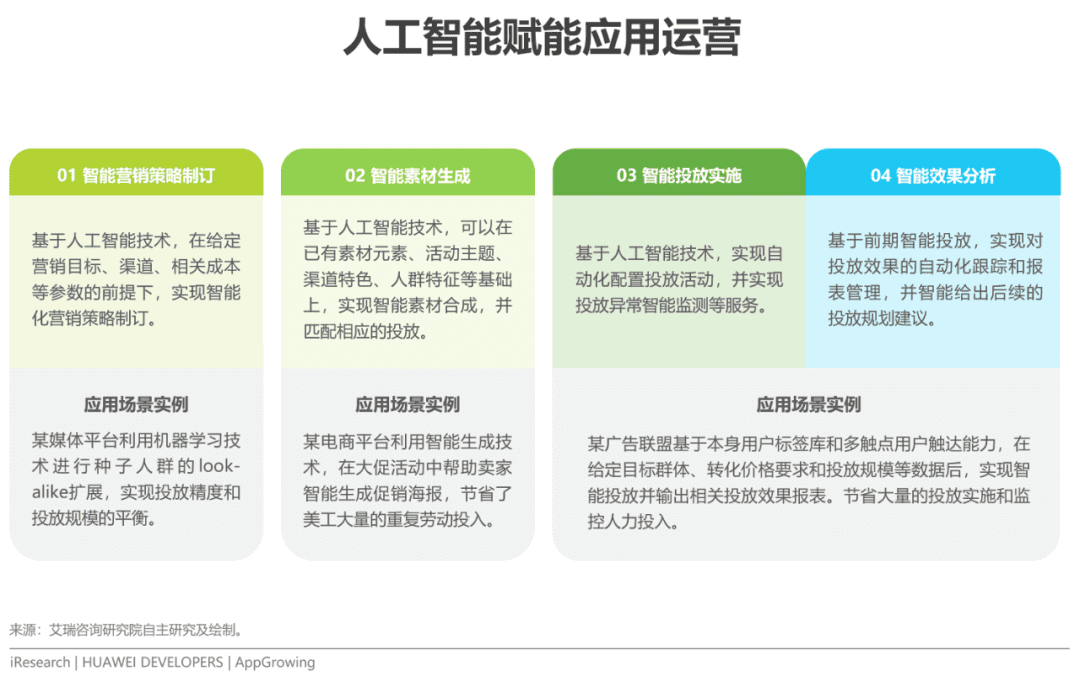

人工智能赋能应用运营增长空间,为运营降本增效提供动能

人工智能已经在策略制订、素材生成、投放实施、效果分析等方面全面助推应用运营,为运营降本增效提供有力支持。

借助人工智能算法的归因、总结和预测功能,开发者可以进一步加强用户触达、提升用户覆盖,增强用户粘性,持续深入用户促活、召回及转化等运营场景中。我们认为,伴随人工智能还有大数据等技术持续赋能,智能运营功能和相关服务还会不断完善。

移动应用广告投放趋势分析

国内移动广告市场规模

国内移动广告近万亿市场为应用获量变现打下基础

2021年,移动广告市场规模保持迅猛增长,规模超过8000亿元,增速超20%,并预计在2022年超万亿。

近万亿的移动广告市场对广大开发者而言,是流量变现的有力保证,同时也是获量的最主要方式之一。在这样蓬勃发展的移动营销市场中,开发者一方面要利用丰富的营销资源和数据工具,有效触达潜在用户;另一方面也要持续把握广告变现的新方式和新渠道,不断提高自己的流量变现效率。

国内各品类广告投放趋势

电商投放强势增长,量级全品类第一

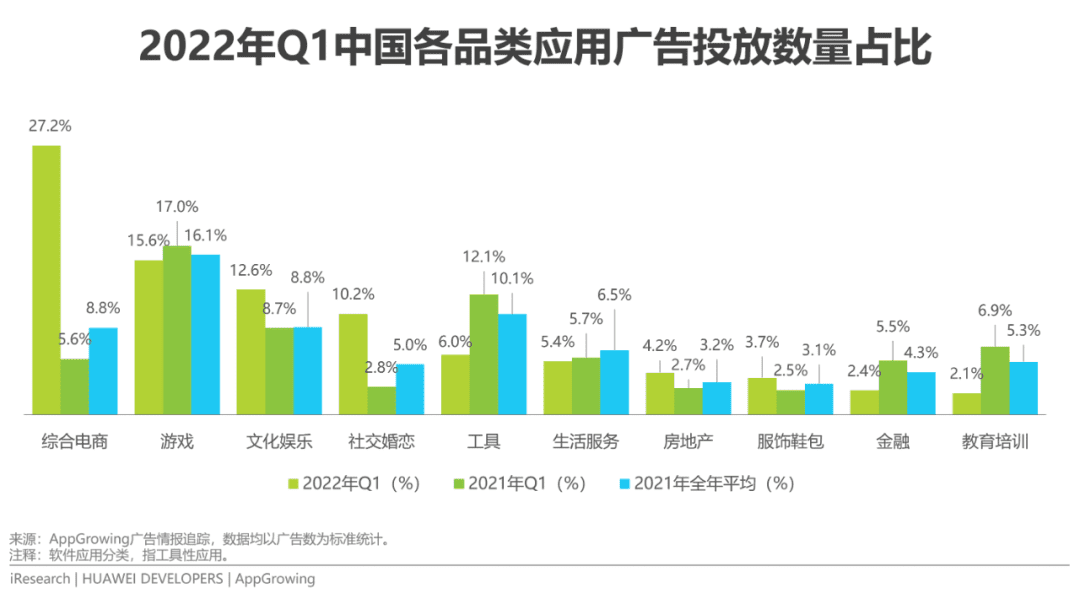

广告投放数量的变化往往和产品自身或者行业的融资节奏、行业内竞争情况、以及热门推广阶段,如热门节日、购物节等方面关联。从各品类应用广告投放占比来看,综合电商类的广告投放数量在2022年Q1出现了大幅上涨,同时期广告投放数量占比从2021年Q1的5.6%上升至27.2%。

究其原因,相比2021年,游戏和教育品类投放谨慎,更多的空闲流量转移到综合电商的重定向广告。因重定向商品广告注重个性化推送,即针对细分人群提供不同类型素材,因而素材的量级更大,该品类广告数量增长十分明显。

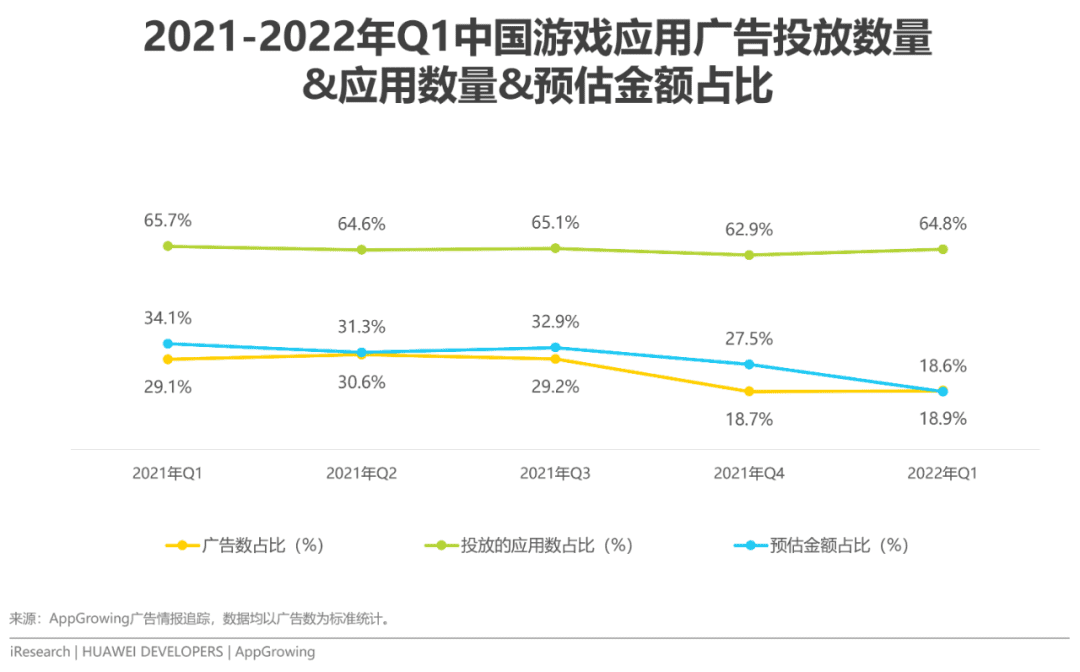

国内游戏应用广告投放趋势

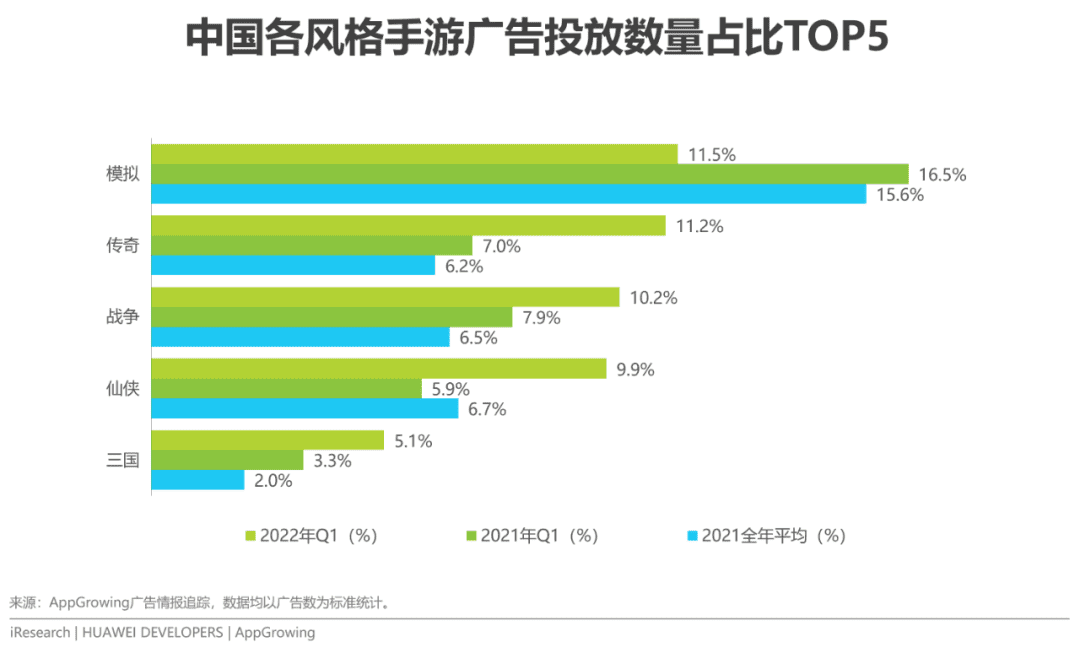

游戏持续买量但预算谨慎,魔幻风格手游投放大幅上升

2021年Q1-2022年Q1,有投放行为的游戏应用数在大盘中占比保持稳定,但投放的预估金额和广告数量占比有明显下降,显示游戏开发者虽然没有停止买量,但是在预算投入上更为谨慎了。

2022年Q1,在各风格的手游中,广告投放数量占比前五的为模拟、传奇、战争、仙侠和三国,模拟手游相对往年数据投放数量有所下降,但仍高居第一。

移动应用运营增长挑战和策略

运营策略变化

存量时代开发者更重视基于人群细分的营销,关注转化效果和用户LTV提升

在投放端,基于受众数据,受众维度进一步细分,开发者可以根据用户群体特征制定策略,达到定制化分析和营销,从而达到提升ROI的目的。

在运营端,开发者更关注后链路的转化效果,效果广告的付费节点后移,行业内从关注成本到关注投资回报率,通过数据分析驱动,选择优质渠道。

开发者普遍重视用户生命周期价值的分析和提升,以用户生命周期价值数据增长为目标,驱动业务增长。

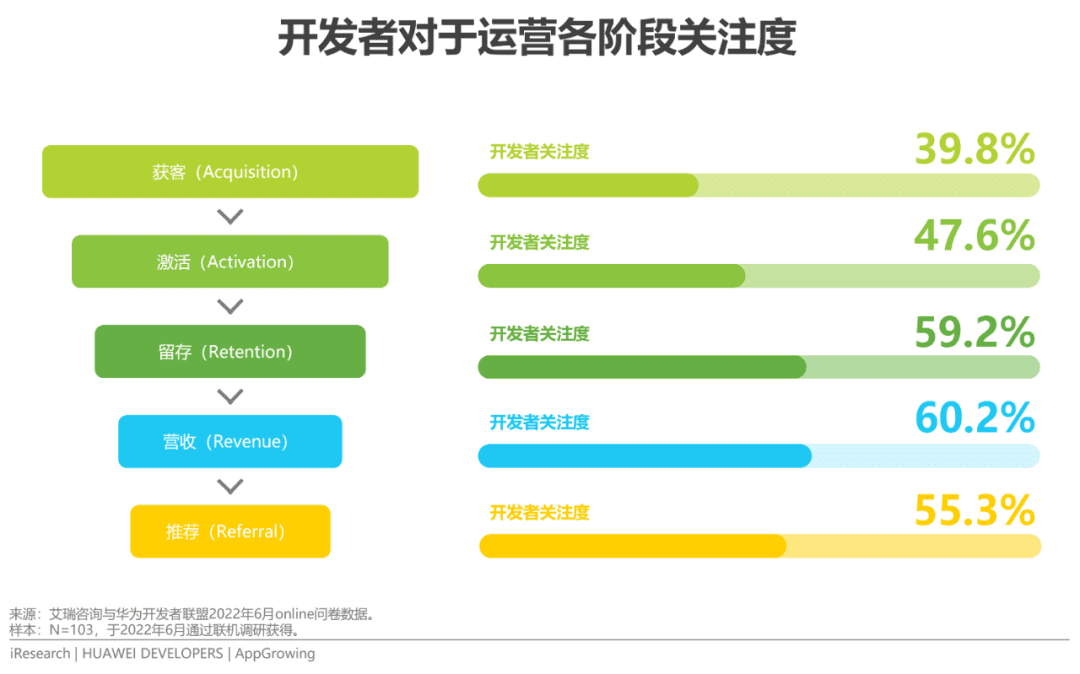

运营阶段关注度情况

开发者更关注变现和留存,更具用户长周期营销视角

精细化运营已成为现阶段及未来盘活存量的“破局之道”,增长策略主战场已经全面转向对用户使用频次、使用时间深度价值以及用户使用粘性的争夺,通过用户长周期营销视角的沉淀和转化实现新的出路。根据调研,开发者对于用户留存的关注度高达59.2%,仅次于对于应用变现的关注度(60.2%)。

用户拉新阶段挑战和策略

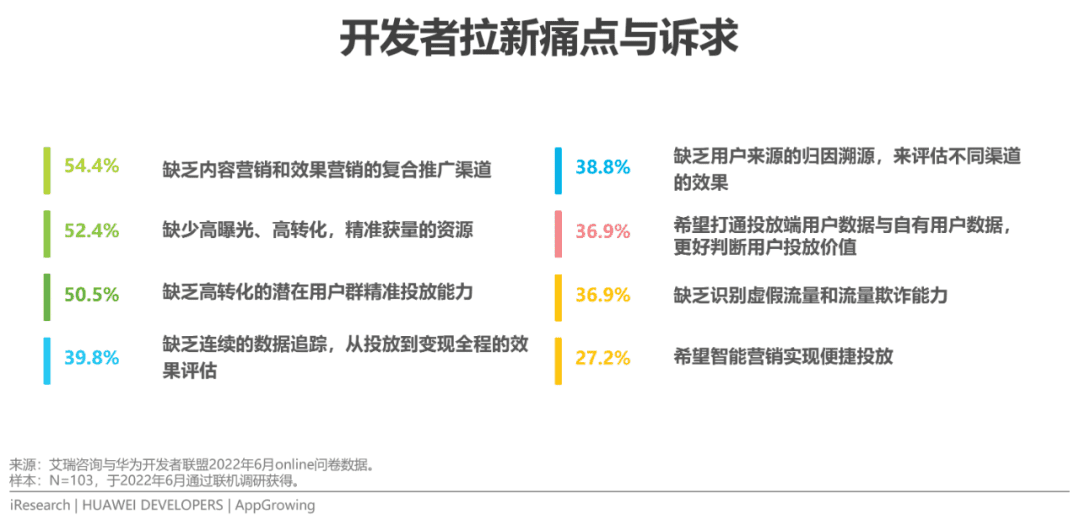

高转化与品效合一是开发者拉新阶段最大诉求

开发者最大的痛点是希望提供综合内容营销和效果营销为一体的复合推广渠道,认同度为54.4%。说明寻求品效合一、高转化的获量渠道是开发者拉新阶段最大的诉求;其次是缺少高曝光、高转化,精准增量的资源位推荐(52.4%)。要达到精准获量的目的,开发者可通过第三方工具定向投放潜在细分用户,同时投放更多流量场景,多维度触达新用户,从而促进高效转化。总体来说,在流量增长有限的背景下,开发者普遍希望做到精准获量、高效转化、降低营销成本。

用户留存阶段挑战和策略

用户留存以核心服务的创新为根本,流失召回为核心诉求

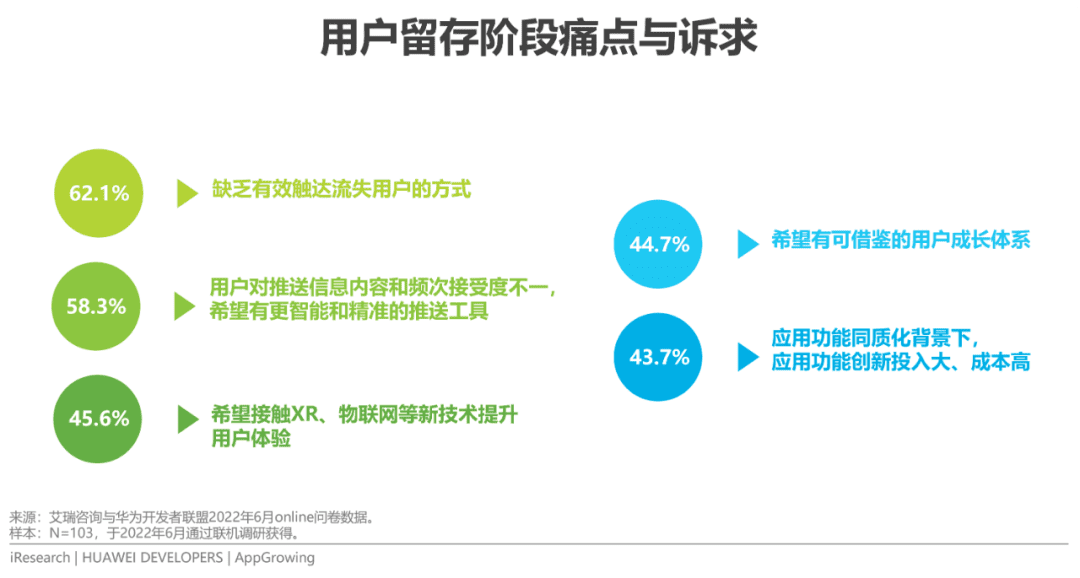

留存时间与用户的生命周期价值息息相关,提升留存能够有效地实现用户价值的增长。在开发者调研中,62.1%的开发者缺乏有效触达流失用户的方式,希望有渠道高效触达流失用户进行召回,此痛点成为留存阶段的第一诉求。

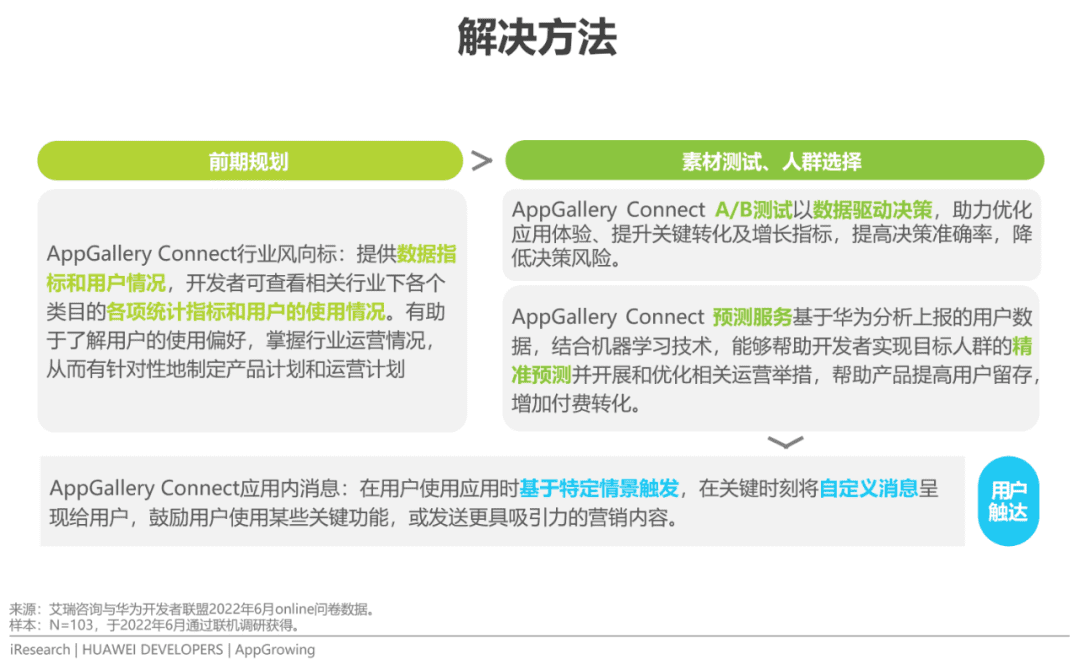

在提升留存方面,开发者可以通过数据分析工具来支持内部数据体系的完善,实现精准定位细分人群展开针对性营销,如针对休眠用户发送礼包等,通过有效推送新活动、新优惠、新功能,实现流失用户的召回,带动用户高频率使用应用核心功能,提升用户粘性。

用户变现阶段挑战和策略

信息有效触达和提升变现效率是开发者变现阶段主要诉求

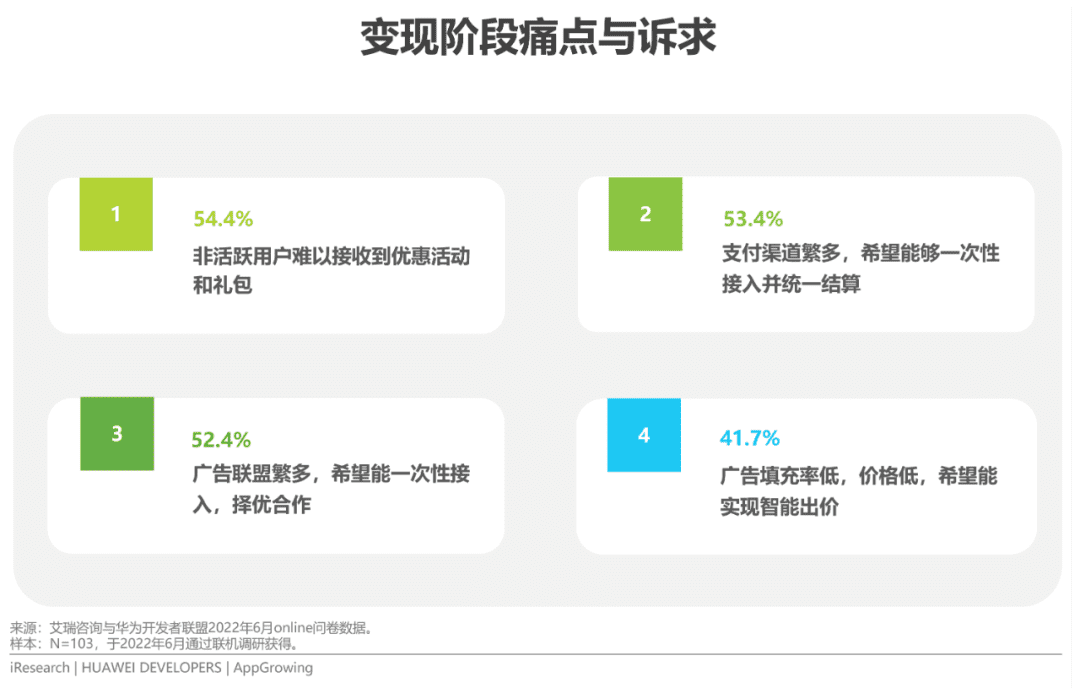

信息有效触达(选择比例54.4%)和统一结算多个主流支付渠道(选择比例53.4%)是开发者变现阶段的主要诉求。随着AR/VR技术的挖掘、多终端渠道的建立,大IP营销的破圈,华为平台资源在广度、深度上都有所增长。如华为应用市场和HUAWEI Ads的全场、全域智慧营销已全面升级,基于华为终端“1+8+N”全场景营销战略,为开发者提供广告推广和应用变现服务,通过丰富多样的广告资源、精细化的数据标签以及多维度的推荐定向能力,帮助开发者实现业务增长。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/coo/72792.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫