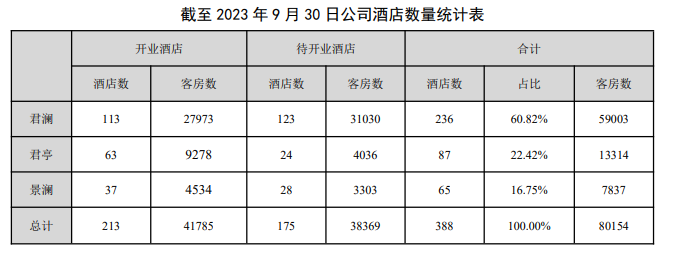

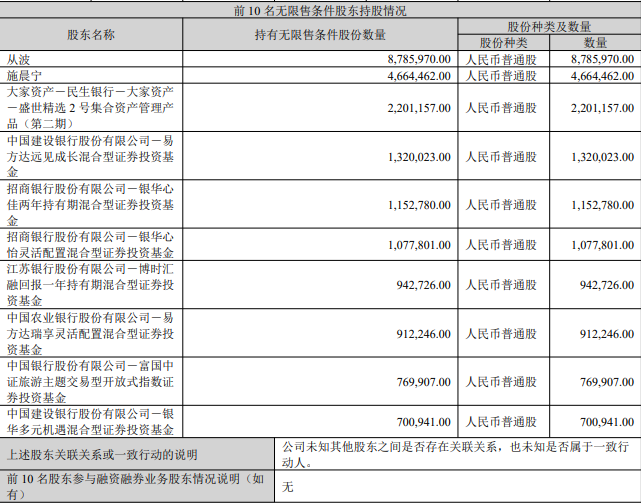

16年开店63家,股价腰斩的君亭还能站起来吗? 闻旅 • 2023-12-12 17:44 • 市场营销 • 阅读 52992酒店集团成功挂牌主板的情况并不多见,相较于港股或远赴海外完成上市梦想,君亭这一曲线登入主板的酒店公司在资本市场显得格外耀眼。然而这只运气爆棚的股票,在近期却并不令股民开心。“散户集中营”、“量化空头镰刀股”等等刺耳声音充斥在股评中。而另一方面君亭的基本面及商业逻辑,也的确让很多投资者表示看不懂。公开信息显示,君亭酒店成立于2007年。其三季度财报显示,截止至2023年9月30日,君亭集团共拥有酒店213家,其中君亭63家、君澜113家、景澜37家。其中君澜、景澜是被收购过来的,也就是说成立至今16年期间,君亭仅开出来63家店,差不多维持在每年4家店的增速。这种开店速度放在整个国内酒店业,称其为一句“蜗速”也不为过。但即便如此,这只发行价12.24元的股票,曾在去年一度逼至60元,堪称旅游业新一代妖股,拥有众多拥趸。但可惜,截止至12月12日,君亭酒店收盘价格23.45元,照比当年最高点已经腰斩。有评论称,从分时交割单来看,君亭是一只量化交易很明显的票,并且在持续融券做空。虽说目前有神秘资金在吸筹锁仓应对,但除非资金实力强劲,否则还是挡不住空头。亦有人从股票人气角度考量,认为君亭涨幅5%带来的人气,比很多股票五连板人气值还要高,显然是一只散户为主的票。然而真相如何闻旅暂时不做评论,毕竟单纯的数值维度亦很难做出实锤判断,也无法确定就是被量化操盘的股票。不过,相比于港股,内地市场的确散户多,喜欢炒小盘股。同时A股市场中酒店类标可选性也不多。而量化及机构抱团,对于散户为主的盘,的确有压制性收割力。事实上,翻看君亭酒店的十大流通股东,公募基金抱团迹象明显。截至2022年3月31日,君亭酒店前十大流通股东名单中,其中9位都是来自公募基金,包括中邮、华泰柏瑞、财通、华安、交银、富国等多家基金公司。而最知名的要数排名第9的交银趋势混合基金,基金经理杨金金近两年名声大噪,被称为最会“画线”的新锐基金经理,这无疑给了更多机构甚至是散户抱团买入的理由。但各路资本一旦撤退,也会上演抱团神话破灭的悲剧。事实上,纵观君亭整体K线,其目前也正是一个明显的倒V型。而截止至2023年9月30日,这种公募基金抱团的情况仍旧没有改变。前十大流通股东中,从波、施晨宁是君亭高管,其余8家仍旧是公募基金,只不过与去年相比,基金已经出现了一轮大洗牌,而基金的打法也从不会只有一种花样。另一方面,君亭整体的商业模式照比其它酒店也“颇为奇特”。在收购君澜之前,君亭不做加盟,始终坚持自营模式。在其IPO之初,君亭创始人吴启元曾在采访中表示,君亭的投资逻辑是差异化。“我们既不搞工业化复制的酒店,也不碰大而全的星级标准酒店。而是通过精选城市及物业,在合理的盈利数据支持下,开设直营店。”也就是做有限服务的非标化中高档酒店。因此,其在2021年IPO募集了2.2亿资金用于扩张直营店,试图把直营这个故事一直讲下去。但令所有人都没有想到的是,2022年君亭突然又改变了这笔资金用途,将其用于收购“君澜”系列商标及相关公司,耗资1.4亿。而君亭酒店与君澜本身就是同根同源。吴启元1997年创建了君澜酒店管理公司,2007年创立君亭酒店,两者于2009年后实现整合发展。君亭上市之前,为了讲一个不一样的直营模式故事,吴启元切割掉君澜。因为君澜旗下的酒店资产虽多,但大多投资回报率较低,吴启元也算是提前甩掉包袱,轻装前进。结果募资成功后又把君澜买了回来,这一波吊诡操作,的确大众容易浮想联翩。并且彼时的君澜、景澜一个现金流捉襟见肘,一个连续三年亏损。相当于号称要做自营的君亭,IPO之后斥资买回了一堆不良资产。而这些不良资产,还是原本就属于吴启元,只不过为了上市才切割掉的。吴启元兜兜转转,相当于不仅把自己最初形态的酒店集团打包上市了,还从股民兜里掏了几个亿。君亭酒店当年的公告中,对此行为的解释也比较空洞,称“鉴于原募投项目建设与回报周期相对较长,为进一步提高募集资金使用效率,提高公司抗风险能力,快速适应复杂多变的市场需求。”难道是刚刚上市成功,就不认可自己当初讲的自营故事了?这不是自己打自己脸吗?事实上,君亭原本的自营模式也的确说不通。连锁行业依靠规模撬动效率及收益,已经是一个无法打破的恒定模式。这也是为什么蜜雪冰城估值高于喜茶,而喜茶也在最近开放加盟的本质原因。而整个酒店行业,通常也是用客房数量来评判品牌规模。哪怕是君亭内部管理层,也很早就意识到这个问题。吴启元说过:“你有好的思想,但没有快速去占领市场,就会被其他人取代,甚至消灭。”君亭副总裁甘圣宏也曾说,君亭的优势是稳扎稳打,劣势也是稳扎稳打。但即便如此,君亭收购完君澜,又在2022年增发5.17亿,并表示其中大部分资金都用于直营店扩张。但直营和加盟孰快孰慢,一目了然。而且有上一次收购事件在前,君亭这笔资金究竟用向何处,也是被投资人们打上一个问号。而更为奇特的是,疫情之前,君亭利润丰厚,其分红的股利支付率不到30%。然而2021年及2022年,其利润下滑,但分红的股利支付率却超过80%。按照其招股说明书中所诉,“公司处于成熟期且无重大资金支出安排的,股利支付率最低应达到 80%。”不禁让人产生疑惑,君亭究竟在干嘛?一方面增发5.17亿,说是要扩展。另一方面又觉得自己处于成熟期且无重大资金支出安排,疯狂给股东分红。那既然不需要扩张了,又何必上市募资呢?而未来,君亭究竟是加盟还是自营,貌似其自己也没有确定好方向。一面增发5.17亿,用于直营店扩张。另一方面则在2022年的年报中表示,“以君亭尚品样板店为试点,择机启动加盟业务”。公开信息显示,君亭在上市之前,业务几乎都集中在长三角一带。上市后,开始逐步向全国进发。但从收入构成来看,至今长三角地区占比仍近七成。显然,无论是股价还是商业模式,留给君亭的时间并不多,君亭还能再次雄起吗?本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/110474.html 赞 (0) 打赏 微信扫一扫 支付宝扫一扫 0 0 生成海报 关于作者 闻旅优创媒体 578 文章 0 评论专注有价值的报道,服务有思想的人群。 这届家长的难,唤出了“居家快检” 上一篇 2023-12-12 15:35 王健林出售“万达电影”还债,儒意影业、腾讯接盘 下一篇 2023-12-12 19:25增长黑客Growthhk.cn荐读更多>> 市场营销 办了十年的平台最卷“晚会”,又支棱起来了? 16.3K 文娱价值官 2024-12-09 市场营销 三脑理论|知愚品牌定位 60.3K kuko1028 2022-01-25 市场营销 感知风险,让顾客快点买买买!!! 103.0K 增长黑客 2017-12-20 市场营销 骑着扫帚的哈利波特要拯救“摆烂”的锦江乐园 11.9K 闻旅 2025-02-17 市场营销 内容是1 媒介是0 54.0K kuko1028 2022-04-06 市场营销 黎晓娱:内容与商品共生,是行业的营销红利 50.7K kuko1028 2021-12-16发表回复 请登录后评论...登录后才能评论 提交

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫