2023年,对于任何人,对于任何行业来说都是不同寻常的一年,旅游需求强劲释放最能说明一切,无论是全球旅游业,还是国内旅游市场均呈现出强劲复苏的态势。

根据文化和旅游部数据显示,2023年,国内出游人次48.91亿,总花费4.91万亿元,分别恢复到2019年的81.38%、85.69%;入出境旅游人数超过1.9亿人次,较上一年增长2.8倍以上。

商务出行及休闲旅游需求加速释放下,各酒店集团纷纷抢抓发展机遇,有力支撑了住宿业总体回升的向好趋势。

“扭亏为盈”无疑是最好的证明

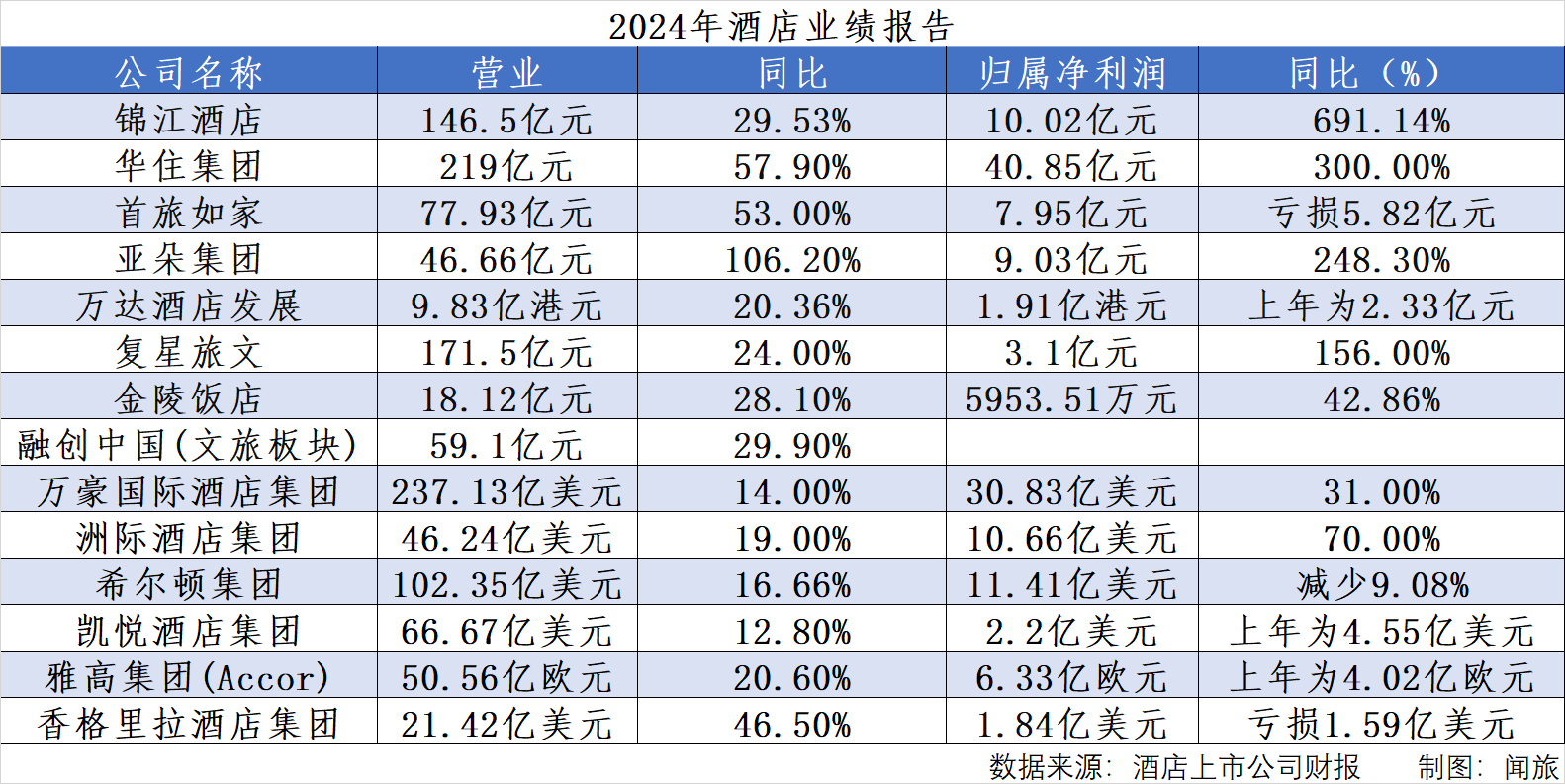

闻旅统计了14家酒店上市公司的2023年财报情况,其中9家公司实现了营业收入和净利润双增的局面。

从营业收入来看,在国内酒店品牌中,华住集团、锦江酒店、复星旅文位于前三位,均超过了百亿元,其中华住集团以219亿元位于首位。而在国际酒店品牌方面,万豪国际酒店集团、希尔顿集团两家集团营业收入超百亿元,其中万豪国际酒店集团以237亿美元位居榜首。

从净利润来看,华住集团、锦江集团、首旅如家、复星旅文、香格里拉酒店集团、融创中国文旅业务均实现扭亏为盈。其中华住集团净利润达到40亿元,同比去年增长300%;锦江酒店实现净利润10亿元,同比去年同期增长691%。

而支撑华住集团扭亏为盈的主力是国内酒店业务板块,业务收入达到174亿元,同比增长63.7%,在总营收中占比高达近八成。

营业收入位居第二的复星旅文,得益于度假村及酒店 Club Med业务强劲复苏,2023年营业收入达到181.3亿元,较2019年增长28%。

三亚亚特兰蒂斯酒店一直被认为是复星旅文旗下最赚钱的资产之一,2023年依然不负众望,盈利能力持续提升。即使是这样,Club Med地中海俱乐部、三亚亚特兰蒂斯酒店被售卖的消息相继在2024年初传出。

尽管业绩向好,但锦江酒店的负债和商誉不断攀升。锦江酒店表示,公司对卢浮集团、铂涛集团、维也纳酒店及 WeHotel 等股权的收购,以及卢浮集团对外收购,可能导致公司形成较大金额的商誉,如果卢浮集团、铂涛集团、维也纳酒店、WeHotel 未来经营状况持续恶化,则存在商誉减值的风险,从而对公司当期和未来收益造成不利影响。

值得一提的是,亚朵集团的营收与净利润都实现了三位数的增长,业绩表现可谓是十分亮眼。这也是亚朵连续第五年实现盈利,并且是连续第四个季度营收保持增长。

从国际酒店品牌的数据来看,大中华区指标增幅远超其他地区。比如万豪国际集团的RevPAR为82.77美元,同比增长78.6%;入住率为67.9%,同比增长22.2个百分点;再比如洲际酒店集团大中华区市场RevPAR同比增长71.7%。

万豪国际集团总裁兼首席执行官安东尼·卡普亚诺表示:“随着我们在全球行业领先的物业和产品组合的需求持续增长,我们在2023年取得了出色的业绩。我们的收费驱动、轻资产商业模式产生了创纪录的现金水平。”

中高端市场引领投资风向

酒店市场的繁荣同样体现在投资市场。作为国内本土的三大头部酒店集团在过去一年仍没有停下扩大规模的速度,开店数量均超过千家。其中,华住集团以1641家位于第一位,紧随其后的是锦江酒店1407家。

从酒店总体规模来看,锦江酒店仍以12448家位于第一位,华住集团、首旅如家分别以9394家、6263家位于第二、第三位。

值得一提的是,相较于开店数量,首旅如家947家关店数量更容易引起关注。有投资者提问首旅如家:“公司新开门店1203家,关店947家,关店的原因是什么?具体是什么门店?”

首旅如家回复称,2023年关店主要为轻管理及如家1.0等经济型产品,剔除上述影响后的关店为241家。

无论是新开业数量,还是待开业数量,均创下了华住集团的历史新高,但并未实现当初的“千城万店”的目标。据悉,“千城万店”战略是华住创始人季琦在2020年华住世界大会上提出的目标,其中“千城”由2021年6月开业的福建省福州市罗源县汉庭酒店项目达成。

同样提出了万店计划的还有首旅如家。“三年万店”计划即2023年开业酒店数量达到一万家,相当于三年内实现酒店规模翻倍。不过目前来看,与万店目标仍有较大差距。

目前来看,受益于中高端产品的稳步发展,更被业内视为存量市场的增量赛道,也是各家酒店集团纷纷重镇的标的。以首旅如家为例,过去一年,净开业中高端酒店204家,同比上升53.38%。截至报告期末,首旅如家中高端酒店数量为1721家,占比提升至27.48%。

作为国内中高端酒店代表的亚朵集团在酒店规模上,同样保持着高质量稳健扩张,过去一年,亚朵集团累计新开业酒店289家,新签约酒店576家,超额完成年初设定的目标。

下沉市场成为2024的最大期待

中国旅游研究院院长戴斌预测:“旅游经济已经度过了本轮非常规周期的极速衰退、深度萧条和快速复苏阶段,即将步入繁荣发展的新阶段。预计2024年国内旅游出游人数、国内旅游收入将分别超过60亿人次和6万亿元。

为了更好地迎接2024年的市场繁荣,各家酒店也开始了新一年布局与耕耘,其中下沉市场、中高端酒店仍然是计划中的高频关键词。

华住集团方面表示,由于三至五线城市的经济发展和消费能力提升,加速布局下沉市场是各大酒店集团一致的战略方向。2024年华住中国将继续以汉庭、全季和桔子品牌为核心,加强低线城市和空白市场的渗透。另一方面,也会通过多品牌策略推动中高档酒店的发展。对于2024年,华住集团预期将新开设1800家酒店。

而锦江酒店方面也表示将继续以主力品牌为核心,加强下沉市场布局,形成对市场的深度覆盖。预计2024年将新增开业酒店1200家,新增签约酒店2500家;实现营业收入154亿元—160亿元 。同时也进一步提出了将以数字化为底座,围绕酒店主业持续推进“三平台”建设,积极融入集团产业链,进一步强化平台与各业务板块的高效协同。

首旅如家方面则表示,继续推进酒店升级焕新,提高存量资产的经营效益,适时推出经济型和中高端迭代新品,打造年轻化、时尚化、智慧化的酒店品牌形象。

亚朵集团创始人兼CEO王海军在财报中强调,2024年亚朵将进一步释放零售与住宿业务间的协同效应,持续增强品牌价值,推动中国体验达到新的高度。

同样,国际酒店品牌也不甘示弱,继续加速布局中国市场,包括新品牌入驻及加大酒店开业数量。万豪国际集团宣布,2024年将继续扩大在中国的酒店布局,包括在太原、洛阳两座历史文化名城开设喜来登酒店,并在大湾区珠海东澳岛开设度假酒店。值得一提的是,万豪国际集团30%的新开业酒店位于三线以下城市。

希尔顿方面也表示,2024年将加速布局并继续深耕中国市场,多个品牌将首次进驻中国香港、重庆、桂林等热门目的地。

下沉市场与小众目的地是洲际酒店集团的重要市场,并强调积极布局粤港澳大湾区、西部大开发、长三角协同发展、京津冀一体化、海南自贸港以及东北振兴等关键区域,进一步加强在这些核心区域的酒店布局。同时积极拓展新兴市场,着力拓展三四线城市,聚焦下沉市场与小众目的地,以差异化矩阵布局持续拉动扩张版图。

在旅游消费需求的强劲释放下,一方面是国内本土酒店品牌的加码,一方面是各大国际酒店品牌的进击,究竟谁能成为2024年的佼佼者?拭目以待。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/116910.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫