乳业老大,也有烦恼。这就是伊利在当前市场环境中的无奈。

中国奶业早已步入存量时代,市场的综合规模有多大,现在的竞争就有多激烈。所以,虽然作为乳业巨头的伊利刚刚在2023年创下营收和净利润新高,但市场反而越来越担忧它的增长:对内缺乏新的超级大单品出现,对外增速逐渐放缓,还要和一众同行一起在各种细分赛道卷。这不,今年第一季度,伊利已经出现营收下降。

俗话说,万物皆有周期。如今看来,伊利确实也无法置身事外。

01

「液态奶撞到天花板」

谁是伊利营收下滑的“罪魁祸首”?答案是它一直以来的主力业务——液态奶。

伊利2024年第一季度财报显示,其液体乳收入同比下降6.8%,至202.6亿元。其实回顾2023年的业绩,伊利的液态奶业务虽然全年营收高达855.4亿元,但是同比增速只有0.72%。对比一下蒙牛,蒙牛2023年液体奶产品营收820.亿元,同比增速却有4.9%。蒙牛的液态奶,又包括基础白奶、常温酸奶纯甄,以及高端白奶特仑苏——伊利的遗憾就在这里,伊利的金典规模在200亿元左右,但蒙牛的特仑苏规模达到300亿。

你说这怪不怪伊利呢?其实也不是,这是完全的存量竞争,要抢对手的份额很难,开拓新客户更难。按现在的中国人对营养学的认识,除了部分对牛奶过敏或者应激的人群,应该大多数人日常生活都习惯了来一盒牛奶。但问题恰恰出在这里了,按照中国奶业协会发布的《中国奶业质量报告(2023)》,2022年中国人均乳制品消费量为42千克,比前一年还减少了0.6千克。

液态奶因为储存运输方便,营养损失也不多,一直是乳制品消费的主力,但是在这一年,它迎来消费量近8年来的首降,而且一降就降了8%。

简而言之,中国人都喝不动奶了,作为最大的“液态奶”头子,伊利受影响肯定最直接。而雪上加霜的是,消费者越是不喝,乳业巨头和经销商他越急啊,一急就要开始促销价格战——不是我非要跟你抢消费者,而是不抢这市场就保不住。于是慢慢地,液态奶的三重大问题就冒头了。

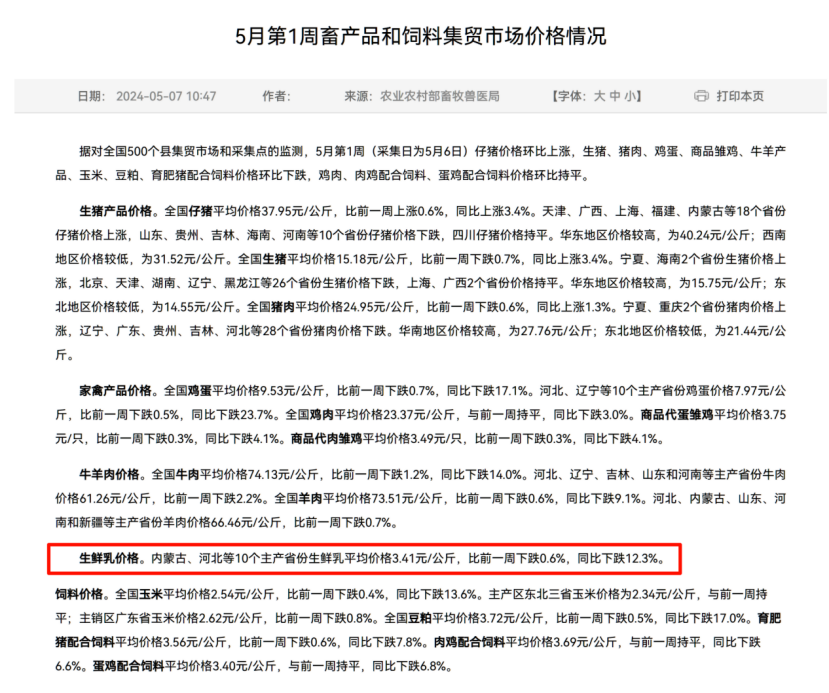

第一,市场原奶过剩,需求不足。这是伊利董事长兼总裁潘刚在最近一期股东会上,和分析师交流时得出的结论。我们怎么证明这个趋势是正确的呢?首先,农业部会发布相关数据,根据对全国500个县集贸市场和采集点的监测,5月第1周(采集日为5月6日),内蒙古、河北等10个主产省份生鲜乳平均价格3.41元/公斤,比前一周下跌0.6%,同比下跌12.3%。

这下跌幅度还是有点“吓人”的吧?其实在上一周,也就是4月最后一周,价格本身已经下跌了12.1%,这是一跌再跌,说明市场上的需求确实少了。反推过来,伊利面临的局面可想而知。

第二,液态奶本身是一个比较苦的行业,毛利率不高,30%左右,竞争的空间是比较狭窄的,全靠龙头地位撑住规模效应。行业上游的降价虽然是给下游留出了促销的空间,但对伊利这样的头部企业来说,就不得不算好细账、面对压力了。

最后,液态奶面临的问题再大,它也是主要业务,伊利每年的营运维护之类的成本少不了,对经销商的维护少不了,之前投入的产能建设也必须保持进度。所以,这压力还是不小的。当然,最主要的还是终端需求的压力。

那么,液态奶不行,伊利财报里还有奶粉和冷饮两块业务,它们能不能扛起大旗?

02

「固态奶瞄准“黄昏市场”?」

首先要明确一件事,这两块业务的地位,其实并不对等——别看夏天要到了,就觉得冷饮能当老大。

今年一季度,伊利奶粉业务收入74.3亿元,同比下滑-0.2%;冷饮业务收入43.3亿元,同比增长14.2%。看得出来,冷饮几乎只有奶粉业务一半的收入,加上季节变动太大,很难成为伊利这种综合巨头的核心业务。

以奶粉为核心的固态奶业务,其实才有能力帮伊利带来更多可能性。伊利在2021年就明确提出过,要做奶粉市场的领导者,预计2025年要成为市占率行业第一的品牌,甚至在这次一季报发布时就官宣已经成为奶粉销量中国第一。2023年,伊利为更好开拓固态奶市场,将婴儿营养和成人营养拆成了两个事业部,分别集中火力冲刺目标。

但我们不得不说,奶粉这个市场,有的时候就跟伊利想重点发展的中老年奶粉业务一样,真的挺“黄昏”的,这是另一种无奈。

一方面的问题是,婴儿市场的后劲不足了,2024年一季度,伊利婴配粉业务其实是下滑的。从长期看,人口出生率下滑趋势不可逆,近期伊利可以期待一下2024年“龙宝宝”效应带来的好处,未来呢?这个问题挺尖锐,但市场上的悲观已经太多,我们就不火上浇油了。

典型的例子就是伊利收购来的澳优,澳优过去三年的净利润分别为7.64亿元、2.17亿元、1.74亿元,想必这个趋势已经很能说明问题了。另外,澳优是“牛羊并举”的企业,不同的产品怎么和伊利打配合,还得这个大股东好好想想。

另一方面是,成人市场没那么大的想象空间。一开始,伊利最看好的就是成人市场——伊利高层曾表示:“去年,我们把成人营养品从原来的奶粉事业部拆分出来了,这主要也是因为我们非常看好这个细分赛道,对营养品、功能性食品的发展潜力我们都非常认可,同时我们也是希望将它拆分出来之后,能够更加专注把它做的更好。”其中,又以人口老龄化驱动的功能性+基础营养和健康需求为重,颇有“黄昏市场”的意思。

既然婴儿喝不了这么多奶粉,卖给疫情后需要补充营养的中老年不是正好?尤其是现在助眠、提升免疫力之类的需求这么火,伊利多瞄准几个场景做产品,岂不是手到擒来?这么想就错了,一个大问题是,消费者可能确实老了,或者有营养需求了,但是为什么一定要靠奶粉或者相关营养品做补充?就因为奶粉里还有钙?

有一则这样的数据:京东在自己出品的一份报告里提到,2023年“酪蛋白肽类保健品成交额同比增长674%,GABA类保健品成交额同比增长222%,百合茯苓类滋补品成交额同比增长133%,酸枣仁类滋补品成交额同比增长91%”,奶制品用作保健,似乎并不太符合现在的消费风气。

而且,中老年人买奶粉再多,这个行业也就是在2022年才超过200亿元规模,伊利本身也是奶粉市场第一,消费者势必会在液态奶和奶粉之间有所衡量,它们的销量恐怕会互相影响。

奶粉的问题,蒙牛就很有发言权。蒙牛2023年实现奶粉业务营收38亿元,基数不大的情况下还同比下滑了1.6%。要知道,蒙牛当年花了124亿港币买下雅士利,就是为了在奶粉领域大干一场,刚刚被换下的原总裁卢敏放,之前就是雅士利总裁。但就算这样,蒙牛还是在奶粉上翻车了。

综上所述,伊利给2024年定下了不错的基调,预计下半年会回暖。但目前为止,投资者面对市场局面,或许暂时还会保持忐忑。

03

「利润表现凸显伊利承压」

不是巨头不努力,只是市场实在有“寒气”。伊利为了让投资者不要被不良情绪带跑,之前已经提出了76.39亿元的豪爽分红计划,占归母净利润超过70%,信心给足了。

但从上述对市场全景的观察看,伊利确实是顶着压力在做这件事。这里面就藏着伊利的小心思——市场再弱,我自己也要做出信心很足的样子。

首先,伊利的利润看起来很美,但却不是从市场上大赚特赚赢来的利润,是精打细算像挤牛奶一样挤出来的利润。

伊利2023年实现营收1257.58亿元,同比增长2.49%;实现归母净利润104.29亿元,同比增长10.58%,净利润是首次突破百亿元,难道没受到市场什么影响?答案只有四个字:降本增效。在财报中,伊利的表述如下:“(2024年)扎实推进‘降本增效’策略,优化产能和奶源布局,提高资源使用效率,提升公司盈利能力。”

所以,伊利对现状恐怕也是无奈防守的态度,挤利润很明显是为了抵御市场潜在的风险。这也解释了为什么迟迟没有推动新的大单品诞生的计划——在调整期的市场,稳是最重要的字。

其次,伊利一季度的利润也没有外界看上去那么好,而是会计运算下的结果。

一季度,伊利在总营收同比下降2.58%的情况下,归母净利润同比竟然大增63.84%,实现营收325.77亿元、净利润59.23亿元的成绩,表现让人眼花。实情呢?利润中利息受益、投资收益增加了27亿元左右,实际净利润在31亿元左右,相比去年同期的36.15亿元,其实利润已经负增长。

再看看蒙牛,2023年,蒙牛实现净利48.9亿元,同比下降9.3%——对手的利润表现也不太好,对伊利不是个好消息,这回行业真的碰到铁板了。甚至,连蒙牛收购来的奶酪品牌妙可蓝多,2023年的扣非净利润都大幅下滑接近90%。我们很难说,这到底是消费降级,还是中国人对奶制品的消费马上到达极限了。

所以,情况已经很清楚,奶制品行业过剩矛盾越来越突出了,理论上必须要有方式消化库存。但伊利面临的难点,很难说短期有办法解决:

一方面,伊利主营的液态奶总体毛利率不高,但液态奶中其实有一些利润空间比较大的单品,比如低温鲜奶。按理来说,伊利如果真要和对手在液态奶死磕,就应该多考虑产品拓展。然而,伊利在这些方面的动作比较迟缓,或者说没那么重视。

这方面的典型对手还是蒙牛,蒙牛选择重押低温鲜奶,因为低温鲜奶很符合现在消费者对新鲜营养的需求。一个“每日鲜语”品牌,能以近45%的毛利率提供30亿元左右的营收,已经快赶上一个伊利冷饮业务的表现了,还在今年进入香港市场。不管是成长性还是盈利能力,都值得伊利放更多心思在上面。

分析原因,伊利是因为常温奶优势太足,对这些低温奶反倒没那么重视,给了对手培育心智的机会,也错过了一些机会。

另一方面,伊利的战略也有点不打算死磕液态奶,而是要做固态奶拓展的意思。其实要说拓展业务,做奶粉、奶酪、固态乳制品、植物蛋白饮料都有道理可言,但正如前面说的,奶粉作为重点的压力实在太大了。

除了前面提到的市场需求有限,有一重威胁特别需要注意。因为原奶过剩,伊利收购的奶必须加速做成产品,奶粉是比较好储存的,所以消化额度比较多,但奶粉市场不仅需求有限,更是面临一个尴尬局面:达能等外资品牌始终占据半壁江山,国产品牌中飞鹤、完达山等都十分重视奶粉市场,保不齐会有和伊利“血拼”的意思,如果真要抢份额,对大家都没好处。

所以,现状确实让人有点心忧:光靠挤利润,肯定无法支撑长期的发展。但这个市场环境,也不适合大范围进攻和开拓。伊利要完成自己不变的2024年增长目标,可能真的得看自己之前对下半年市场复苏的预测能不能成真。现在,只能祈祷未来几个月市场能按剧本走了。

– END –

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/118101.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫