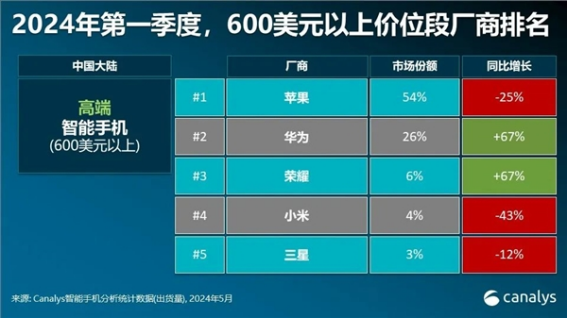

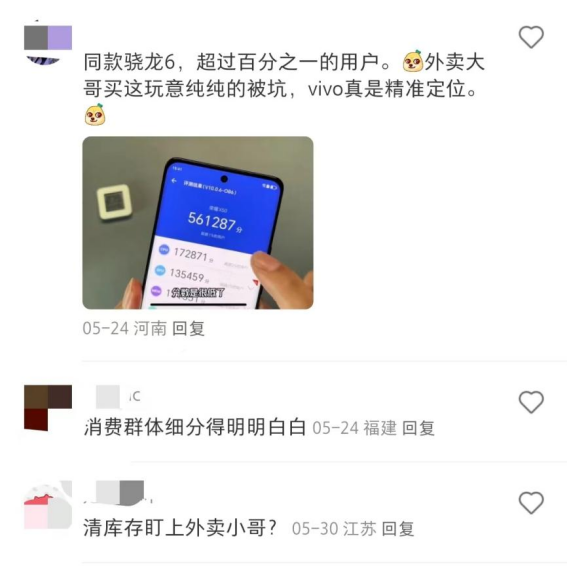

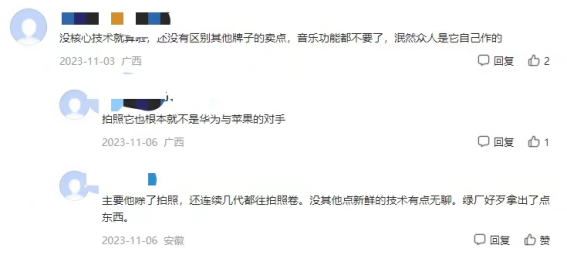

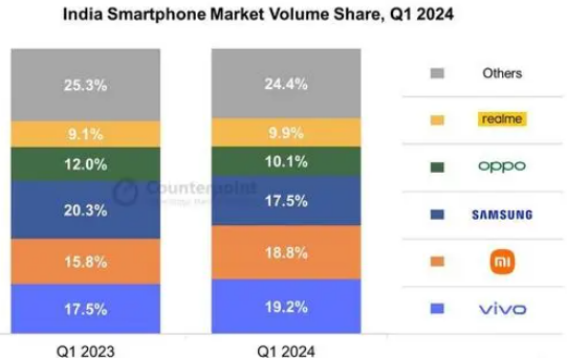

vivo困于“三面笼” 青橙财经 • 2024-06-27 09:31 • 市场营销 • 阅读 31628作者丨青白编辑丨六子近日,手机市场有消息称,一款命名为vivo Y28s的 5G 新机已在海外通过相关认证,其极有可能搭载联发科天玑6300或6080处理器,并将在中国、印度等多个市场完成亮相。事实上,进入5月以来,vivo新机发行不断,X系列、S系列、Y系列甚至子品牌 iQOO均有动作。而在前不久,vivo X100系列三款新机的“震撼登场”更在手机圈引发热议,喧闹一时。三款机型中,X100s定位为影像直屏旗舰,起售价3999元;X100s Pro加持了全新蔡司光学镜头,起售价4999元;X100 Ultra号称是“能打电话的‘相机’”,vivo官方也称其为“影像灭霸”,起售价6499元,顶配版更是卖到7999元的价格。可以看到,过去几年vivo在高端市场表现不俗,X系列已有多个机型占据分段价位畅销榜,今年三月vivo还推出了X Fold3系列,加入了折叠屏市场的厮杀之中。不过,在消费者体感方面,vivo却仍然贴着“下沉”的标签,相较于苹果、华为等品牌不仅在自研上不具备优势,在整体生态上也有很大空间。而在去年华为回归的情况下,vivo也面临更大挑战,今年一季度出货量已给出一定反馈。高端市场的情况只是一个注脚。下沉市场方面,vivo在国内语境下一直面临友商强烈冲击,靠发布海量中低价位产品的模式已无法完全适应市场需求。而在国际市场中,vivo迫切想要提高声量,但频繁遭遇不可预测的情况,销量上始终没有从幕后走至台前。可以说,vivo眼下的棋面正被高端、低端和出海“三面之笼”围困,只依靠新机发布并不足以平衡“焦虑”,如何破局不仅考验其久久为功的战略定力,更检验其定位未来的魄力决心。01 「高端市场不明朗」在去年vivo X100系列发布后,消费者普遍感觉X100 Pro还远未达到“顶级影像旗舰”的水准,外界甚至一度盛传“蓝厂藏了一手牌”。直到今年5月三款机型全部亮相,特别是vivo终于发布了第一台Ultra机型,影像旗舰的竞争也被推至新的局面。从不少体验者评测来看,vivo X100 Ultra延用了家族化设计,搭载了蔡司2亿APO长焦和一英寸云台级主摄,丰富焦段的同时亦完成了对画质的升级。不过,作为一款备受瞩目的产品,X100 Ultra自身缺点并不少。比如,很多体验者吐槽其依旧采用标准曲率的曲面屏,宽大的额头和下巴致使颜值上很“不在线”,且由于镜头模组过大,X100 Ultra显得有些头重脚轻,这对追求手感和质感的用户并不友好。另外,X100 Ultra只有顶配版才享有卫星通信功能,普通版并不具备,其还只支持80W有线快充,无线快充规格仅为30W,甚至连50W都没有给到用户。当然,决定消费者下单的核心因素还是价格。vivo X100 Ultra的起步价为6499元,这个价位在高端机型市场中并非特立独行,像小米14 Ultra的起售价也定在6499元,华为近期热销的Pura 70 Ultra起步价则将近万元。但是,考虑到和X100 Ultra差不多档次的旗舰新品都选择在今年初集中发布,目前已进入到市场价格下行区间,比如和vivo X100 Ultra类似的OPPO Find X7 Ultra,目前在部分电商平台的降价幅度已超过1100元,因此选择在这一时间点亮相的vivo能从市场中捞到多少份额,或者说X100 Ultra能否扮演“胜负手”的角色,这恐怕要打上大大的问号。其实,智能手机行业目前仍未真正走出寒冬,作为高端化布局的后来者,需求不足的难题摆在vivo面前,其抓手并不算多。影像方面可以说是vivo必打的一张牌,但由于门槛相对偏低,而且只有少部分消费者有强烈追逐意愿,这一赛道的身位领先不足以说明问题。Vivo自然也深知这一点,并尝试在多个不同赛道压上筹码。比如,作为智能手机市场为数不多具有上升趋势的细分领域,折叠屏成为厂商们的“必争之地”,今年3月末vivo发布了X Fold3系列,X Fold3起售价6999元,X Fold3 Pro起售价8999元,势要在市场中掀起点风雨来。不过,客观来说,折叠屏市场在全球范围内规模都还较小,且华为、三星、荣耀们早就严阵以待,vivo在这样的竞争格局内能否站稳还很难说。另外,华为的回归成为市场的一大变量。Mate 60系列和Mate X5系列自去年8月底上市以来遭消费者疯狂抢购,在Canalys统计的一季度中国大陆高端智能手机(600美元以上)市场中,华为、荣耀分别以67%的增速分列二三位,前五中仍不见vivo的身影。*来源快科技事实上,在华为被外因影响的几年间,vivo悄悄爬上了国内市场出货量的头部,2021年和2022年连续位居榜首,2023年也仅落后于苹果屈居次席。但在华为回归后,其在高端市场的掌控力将影响至方方面面。据IDC披露的中国季度手机市场跟踪报告显示,2024年一季度,国内前五大智能手机厂商市场份额相较去年发生显著变化,荣耀以17.1%排在首位,华为以110%的增幅强势回归升至次席,OPPO、苹果和vivo分列三至五位。*来源钉科技桑梓繁芜,大雨时行。在市场越来越饱和的情况下,对比华为、苹果等厂商,vivo在产品自研上没有太多优势,在生态布局上也缺乏电脑、平板、耳机甚至汽车的全面品类,显得十分单薄。在追求高端的路上,vivo面临的压力亦如当年华为失势之际获得的机遇一样,一切都来得太快,一切又都不可预知。02 「下沉市场乱出拳」有句老话说,种什么因,结什么果。相比高端市场的不明朗,下沉市场仍是vivo涉猎最广的赛道,但最近有些动作也确实让人看不太懂。不久前,vivo宣布Y系列正式开启“职业模式”计划。所谓“职业模式”,就是针对特定职业推出专属模式,比如vivo Y200系列专为骑士推出“外卖模式”,根据骑手的使用习惯帮助优化电梯网络体验,开通接听电话默认免提功能,并提供快速查看最新订单消息等模式,帮助其有效提升抢单成功率。但是,vivo的所谓“外卖模式”并非和外卖平台进行合作,而是仅仅通过提升下音量和网速就想让外卖小哥们下单,这未免有些想当然了。不少用户纷纷质疑会不会出现烧屏的现象,对其选择曲面屏也十分不解。有网友更是直言,认为这是“清库存盯上外卖小哥”。*来源小红书消费者的质疑不无道理。手机好并不等于配送好,这里面存在逻辑悖论。外卖小哥需要的仅仅是刚性的功能,正常使用不卡顿、不烧机,保障性强、安全度高,这些足以覆盖送餐需求。硬炒模式的概念,只会让人反感这种噱头。但vivo为什么还要这么去做?这里其实充满“无奈”。在智能手机还未完全普及的时期,vivo的得势和发布海量中低价位产品的模式脱不了关系,其每年推出数十款机型,覆盖不同层级的消费者,主要以中低端市场为主。渐渐地,vivo和“性价比”“厂妹机”“套牌机”等标签深刻地绑定在一起。但是,产品上新过快不仅压缩了老版本产品的销售周期,也造成库存积压和经营成本的提升。且随着市场周期的波动,手机厂商们进入存量竞争,消费者并不缺少手机,而是更关注性能、体验,以量取胜再难持续。比如在折叠屏赛道,华为、荣耀、OPPO等头部品牌早就加大投入力度,纷纷构建差异化定位来吸引用户,但vivo却一直抱着拒绝的态度,有高管甚至公开表示过,“并不看好折叠手机短期前景”。另外,vivo过往在线下渠道优势拉满,但在线上却没能建立起“护城河”。有数据显示,vivo在2021年线下渠道门店数超过20万家,同期华为、小米则主要发力线上,线下门店仅在1万家左右。因此,上述模式虽然帮助vivo打开了中低端市场,但也间接造成vivo的利润率长期低于行业整体。更关键的是,vivo并未完成对消费者心智的引领,比如华为构建起了“硬核科技”的形象,小米也打通了性价比和情怀的路线,vivo又讲出了哪些故事呢?难怪有网友评论说:没核心技术就算了,还没有区别其他牌子的卖点,泯然众人是自己作的。*来源百家号所以,回过头来看vivo推出“外卖模式”也就不难理解,在一个已经很卷的赛道里再加一把火,vivo在下沉市场确实也没有更好的办法。03 「海外市场太艰难」尽管vivo在国内市场面临这样那样的问题,但是产品线的“富裕”还足以和友商们抗衡许久,巨大的市场接受度也不会一时半会被清零。只是,相比这种蛰伏,vivo在国际市场的压力和处境恐怕才是真正的“痛”。从市场布局来看,vivo早在2014年就启动了全球化战略,先后开拓了印度、泰国、印尼、菲律宾等多个市场。尤其在印度市场,vivo混得风生水起,到2021年时已占据印度16%的市场份额,今年一季度更以19.2%的市场份额力压小米、三星、OPPO等排名第一。*来源Counterpoint报告但是,树大即招风,vivo在印度的日子并不如销量呈现得那么好过。去年末,印度执法局(ED)以“反洗钱调查”为由拘捕多名vivo印度公司高管一事引发广泛关注,vivo印度公司临时CEO和CFO均被扣押。今年3月,印度还对vivo等品牌提出“让印度人出任当地分公司管理层、用印度分销商取代中国分销商”等苛刻要求。而据一份统计显示,自2021年来,印度方面已经多次对vivo等国内厂商发难,相关部门调查、税务审查、限制签证发放、扣押资产、冻结银行账户等不公正待遇成为家常便饭。被“特殊照顾”也不只发生在印度市场。在欧洲地区,用户的消费力更强,对于品质的需求也更高,相应的客单价也就更有空间,vivo自然不会放过这个机会,在2020年起砸了很多广告冠名费用,快速冲进了市场。但好景不长,2022年诺基亚以“侵犯专利技术”将vivo告上德国法庭,去年4月vivo败诉,目前已基本退出了德国市场。而在另一边,国内厂商荣耀等也在大举加码欧洲市场,从vivo手中已抢走不少份额。此外,如果放眼全球多个市场综合来看,vivo的份额更加“可怜”。据Canalys披露的数据显示,2024年一季度,拉美地区智能手机出货量排在前五位的分别是三星、联想(摩托罗拉)、小米、传音和荣耀;东南亚地区前五位的分别是三星、传音、小米、OPPO和vivo,vivo仅占12%,这其中还包括对价格相对敏感且vivo登顶规模榜首的印尼市场;中东地区前五位分别是三星、传音、小米、苹果和荣耀,vivo也继续位列“others”阵营。对vivo来说,海外市场格局的变化势必已引起重视,但如何捍卫并去改变又是一道新的难题。不过,vivo也必须尽快做出更多动作。用那句在足球领域尽人皆知的话来说:留给vivo的时间已经不多了。本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/119261.html 赞 (0) 打赏 微信扫一扫 支付宝扫一扫 0 0 生成海报 关于作者 青橙财经 107 文章 0 评论了解有价值的财经资讯 咖啡价格战熄火,行业变革在即:谁将引领新一轮增长狂潮? 上一篇 2024-06-27 09:31 三度赞助欧洲杯,海信图什么? 下一篇 2024-06-27 10:14增长黑客Growthhk.cn荐读更多>> 市场营销 农产品IP营销现象级事件:海口火山荔枝为什么突然这么火 164.0K 增长黑客 2018-05-17 市场营销 虎牙的战略价值被低估 8.6K 派财经 2025-03-22 市场营销 从“大同”到“差异”,看QQ浏览器如何实现个性化营销 100.7K 增长黑客 2018-09-12 市场营销 如何建立一套私域品牌视觉|鹿人说 49.6K kuko1028 2021-12-21 市场营销 腾讯系资深优化师手把手教你怎么做爆量素材 51.2K 买量江湖 2022-01-12 市场营销 来,聊聊《怒火·重案》,及电影宣发! 114.6K 南素简 2021-08-07发表回复 请登录后评论...登录后才能评论 提交

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫