![]()

文|刘俊宏

编|王一粟

最令人意外的还得属蔚来。6月作为蔚来2024年促销退坡的首月,蔚来不仅实现了交付21209辆车,销量进一步增长的成绩,还一举突破了6月电话会给出的销量指引预期。

如此成绩,暗示着蔚来正在走出过往低迷的销量困境。为蔚来“下注”长线布局的开支,相继找到了新的意义。

“想起2021年第一季度只亏过4个亿的时候,我在想还有这么好的日子?”,2023年的年底沟通会上,蔚来CEO李斌如此自嘲道。

而超预期向好的销量,结合蔚来换电、智能硬件研发、智驾等智能汽车基础设施下,或将触发蔚来“长线赌局”的“链式反应”。“反复”踏入“生死线”的蔚来,似乎又有了更多的想象空间。

或许蔚来当下的改变,并不只是李斌“2024年没有大招,只有老老实实地卖车”的结果。智能汽车时代,结合过往的长线运营,来自智驾、新产品的改变,即将拉开蔚来“破晓”的幕布。

不再全押算力

蔚来智驾踏入“端到端”

2024年,智驾的最新发展趋势已经显现。

其一是高阶智驾的落地,已经“迫在眉睫”。其二则是“端到端”的新一代智驾技术路线正在成为主流智驾技术。面对汹涌的时代浪潮,蔚来在近期相应做了不少改变。

4月30日,蔚来向所有NT2平台车型推送了全域领航辅助NOP+的城区功能。虽然仍侧重辅助的NOP+功能,并不严格对应主流认知的城市无图NOA(蔚来严格对标城市无图NOA的产品为智能驾驶NAD)。但NOP+的大范围推送,代表着蔚来的智驾进入了“城区”时代。

另一边据晚点报道,蔚来智驾研发部近日完成了架构调整。蔚来智能驾驶研发部由原感知、规控和集成等部分,调整到感知和规控团队合并为大模型团队,集成团队重组为交付团队。重组后的自动驾驶研发部仍由曾参与创立Momenta的蔚来智能驾驶研发副总裁任少卿负责,大模型团队由原蔚来感知团队负责人彭超负责。

任少卿还对团队内部称:要放弃业界沿用多年的“感知-决策-规控”传统范式。这意味着,蔚来也将在智驾中采用端到端的技术方案。不过,仅凭组织架构调整,暂时还不够判断蔚来智驾“端到端”,是否是类似特斯拉FSD的“跨越式”还是华为、小鹏等玩家的“渐进式”方案。

从最近进展中看到,蔚来的智驾落地进展总体“还算不错”。智驾技术架构在追赶新的潮流,落地进展也基本达到了一线玩家的“平均值”。

但蔚来的智驾进展,本应比现在做得更好。

![]()

事实上,在2023年智驾开城大战之前,蔚来就以智驾第一梯队的形象示人。

早在2022年,任少卿决定针对NT2平台重写了智驾架构,并跟随新架构需要,配置了至今行业最高智驾算力的4块英伟达Orin X芯片(总算力为1016TOPS)。2023年6月后,蔚来在NOP+跑马圈地和订阅制收费的双重推进下,颇有剑指特斯拉的风范。

不过,在我们去年8月对智驾集中体验后发现(参见《自动驾驶攻城战,华为小鹏先亮剑》),相比其他车企,蔚来的城区智驾的确能用,但限制条件非常多。虽然当时据销售人员称,蔚来会赠送一段时间的NOP+服务。李斌也在2024年的智能驾驶发布会上调侃称,“过去一年,智能驾驶领域很多都是‘口水仗’,大家的‘实锤’都少一点”。

但蔚来在2024年4月才正式落地高阶智驾,与其他2023年同属第一梯队的玩家(华为、小鹏)相比,终究还是慢了。“破千”算力的架构,并没有让蔚来在高阶智驾“大干快上”的时代占据先机。

蔚来智驾缓慢推进的原因,背后还是被先前的技术架构和销量“拖了后腿”。

或许是参与创立了Momenta的缘故,任少卿一早就在蔚来的智驾架构中配置了与Momenta相似的飞轮。以长线规划为原则,利用量产收集到的数据,迭代智驾的整体表现。

Momenta采取了开放平台+本土化开发,以相当“亲近”主机厂的姿态,优先取得量产数据的策略来落地并迭代智驾。蔚来这边,则是结合芯片配置和用户数据采集,来实现智驾的进化。

在一次采访中,任少卿如此解释道,“我们从芯片上就规划了,四块芯片有两块做功能,一块做群体智能和个性化训练,一块做冗余”。所谓群体智能,相当于每辆车承担蔚来智驾道路验证的功能。用户车辆对每条跑过的路进行信息采集,在通过分布式训练、建成众包地图的方式,“返回”迭代到整体智驾能力上。伴随着市场存量汽车越来越多,用户分布范围越来越广,蔚来的智驾将“熟悉”每一条路,最终做到“全国都能开”。

但如此的智驾飞轮,最终也成了“先有鸡还是先有蛋的问题”。

以蔚来全国换电站的分布作为群体智能覆盖的参考,全国范围内或许还有大部分地区没能享受到来自群体智能的迭代。销量和区域分布,决定了智驾群体智能迭代升级的广度,但智驾能力强弱如今决定了智能汽车的选购需求。

![]()

如今,面对大模型泛化能力逐渐对智驾原本刚需开城路测模式的颠覆,和智能化能力决定销量的市场环境。蔚来智驾在组织和技术的变革,自然也被提到了台前。

对于蔚来而言,全量推送NOP+只是抓住了智能汽车时代,来自高阶智驾大规模落地的“半张船票”。

不过,相比智驾有待进一步升级。在智舱领域中,蔚来已经有了明确且有差异化的思考。

简约克制,蔚来智驾

不做“智能家居”

一直以来,蔚来的智舱理念相当克制。

相比特斯拉“完全不重视交互”的单屏幕极简风格,和其他品牌多屏幕的重娱乐风格。蔚来的智舱按照显示和交互需求,被简单设计成了小尺寸车机屏幕和NOMI的组合。

![]()

在绝大多数的使用场景,一台虽APP搭载数量不多,但能显示重要信息,流畅不卡的屏幕。再加上偶尔“插话”车内讨论、会“呼呼睡大觉”的“电子宠物”,就是蔚来智舱的全部。

蔚来智舱的基本配置和理念,在第一款汽车(ES8)发布前的2016年,便由庄莉设计的NIO OS(车机系统)和NOMI(详见《机圈大佬去造车》)定下。然而蔚来座舱的基本形态,在日后的升级和历届“全明星”负责人的设计下,简约克制的风格却从未发生改变。

或许蔚来智舱先后的负责人们,如前华米首席架构师张磊、曾设计过AliOS汽车操作系统朱永盛、前小米芯片及前瞻研究部门总经理白剑,以及目前接替张磊的吴杰(或在华为做过手机),都有过各自的想法。但蔚来智舱不变的形态,是李斌本人操盘和消费者共同选择的结果。

NOMI具象化交互的意义,光锥智能在与多位蔚来门店销售和用户的沟通中看到,虽然NOMI只是一个看得见的陪伴,但绝大多数用户愿意花大几千选配。“真正伟大的公司,都是基于技术创新,提供功能价值之上的情感价值”,李斌曾如此表示。

而李斌对智舱的理解,在种种蔚来围绕汽车智能化的设计中,都能看到草蛇灰线。相比其他车企,蔚来具有明确的轻娱乐、重交互和功能设计的差异化倾向。

以当下流行的座舱屏幕“军备竞赛”为例,2021年李斌曾谈道,“总有一天要把车内的屏幕干掉”。但作为补偿,蔚来在2023年推出了N-Box增强娱乐主机。以车载AR眼镜的方式,将屏幕与智舱整体设计进行了“切割”,曲线满足了大屏娱乐需求。

同样,在2023年9月推出的NIO Phone、新的车机互联和面向下一代汽车架构的天枢SkyOS上,蔚来强调了的是汽车EE架构及智能设备互联。在2024年4月推送的车机系统更新中(Banyan·榕 2.4.0),娱乐属性仅有K歌功能,其他更新主要聚焦于功能优化和NOMI的交互。4月,蔚来又以NOMI为呈现方式,落地了座舱大模型,再次增强了智舱交互特性。

或许在蔚来看来,车机落地APP数量少、座舱域控不够广等问题,都能随着后续OTA和汽车智能架构改变而逐步迭代。但智能化的边界,正如李斌面对外界质疑“做手机是否摊子铺太大”所回应般,“我们清楚自己业务的边界、资源的边界,会专注把精力放在研发基础设施和服务用户上。肯定不会进入跟智能电动汽车、跟用户没关系的领域”。蔚来的智舱,落点还是汽车的智能,而非“智能家居”。

智驾的配置、智舱的独特风格,再结合蔚来长期重金投入的换电基础设施。面对当下汽车智能化竞争的阶段,蔚来有充足且差异鲜明的智能化路线和服务体系作为“长跑”支撑。但商业毕竟不能总是“一厢情愿”。恰如在智驾上的飞轮,销量迟迟不增,无疑是“剃头挑子一头热”。

在汽车行业走入加速“淘汰”阶段中,蔚来必须要证明自己了。

“赌长线”的蔚来

还需更多成绩

如果说,办公室挂着“赌性坚强”四个大字的宁德时代董事长曾毓群,是新能源行业“赌圣”的话。那么李斌无疑是智能汽车时代“胃口最大的赌徒”。

在汽车行业,龙头玩家们通常会根据自己的定位,选择不同的长线发展道路。如丰田组建爱知钢铁,从炼钢开始极致降本;吉利设计了浩瀚平台,以极高的零件通用度批量推出新车;比亚迪成立比亚迪半导体和弗迪电池,电池芯片配合销量自给自足。蔚来选择的长线路径,则是以极度重资产的换电为中心,加上自研智驾、整车全域操作系统、天行智能底盘、NIO Phone、激光雷达主控芯片、自研智能驾驶芯片等投入需求巨大的智能汽车周边布局。

如此庞大的长线布局,也意味着蔚来直到赌赢之前,需要天文数字般的资金支持。

在过往时期,蔚来凭借销售高端汽车和李斌“融资钞能力”,“为梦想加电”。但时至今日,蔚来上述的两大手段正在“趋近边际”。

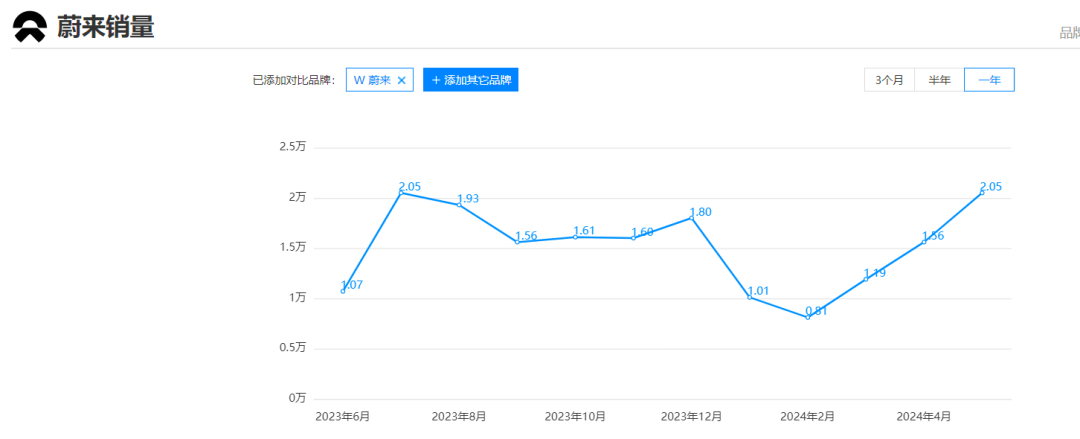

当前,蔚来直接营收绝大部分还是汽车销售。通过为期一年的销量观察发现,蔚来的销量增长基本还是依靠促销驱动。并且,在促销退坡后,蔚来销量(及营收质量)的可维持性,处于有待进一步验证的阶段。

2023年6月和2024年3月,蔚来主要选择了BaaS(换电)服务上“动刀”,实施“变相降价”的促销策略。两次促销政策,蔚来分别进行的是购车阶段解绑BaaS和BaaS限时权益。具体效果经销售数据显示,2023年的促销政策并未转化成可持续的销量。在2024年,虽然在促销政策退坡后的6月,蔚来录得21209台的销量成绩,超出了本季度销量指引预期。但考虑到整体二季度BaaS折扣换算的单车均价下调,加上最高一万的油车置换补贴,蔚来本季度的单车均价或环比(27.9万)进一步降低。

![]()

图片:蔚来汽车销量变化 来源:太平洋汽车

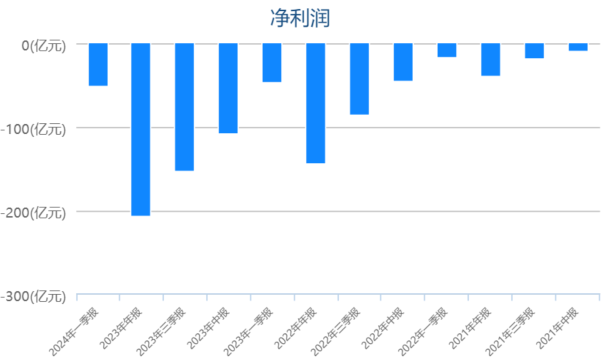

不过对于蔚来而言,销量和营收质量的波动,并非只是净利润“放水”多少的问题。

更大的麻烦,还在于市场对蔚来的共识预期上。这意味着蔚来的市值变动,直接影响李斌“融资钞能力”换来的资金多寡。然而,当下蔚来市值仅为总融资额(超过1150亿元人民币)约一半,李斌本人股权为8.5%,投票权在38.5%的当下,蔚来下一步到底还能进行多少轮融资、核心股权还能稀释多少份额的问题,正在逐渐紧张。

![]()

图片:蔚来净利润情况 来源:Choice数据

面对现状,蔚来在5月发布了第二品牌——乐道,进入主流家庭市场对标特斯拉Model Y。乐道L60作为品牌首款产品,设计思路可以理解为蔚来在充分利用现有资源的前提下,用品牌“切割”的方式,实现降价、减配、配置优势的平衡。

作为佐证,乐道L60与特斯拉Model Y对比,乐道的起售价为21.99万元,比Model Y低大概3万左右。但考虑到BaaS模式介入,汽车价格或将下探至15-20万元,形成核心竞争力。另一边,乐道同时支持900V高压快充和换电,可以使用全国超2000 座换电站和超1万个超充桩。补能层面的优势,目前其他20万内的汽车产品只能“望尘莫及”。

同样,与蔚来主品牌对比,乐道也针对20万的汽车产品竞争做了不少调整。智舱层面,乐道L60继承了蔚来主品牌的设计语言,依然没有配置大屏娱乐。具体改动主要是取消了“电子宠物”NOMI和增加了一块类似特斯拉Model 3的后排控制屏。

![]()

智驾层面,乐道放弃了蔚来主品牌的4块英伟达Orin X芯片组,改为调整至单颗Orin X芯片,在无激光雷达的配置下,宣称能够实现城市NOA功能。虽然此配置下,乐道具体城市NOA的能力还有待验证。但结合目前20万内智能汽车的智驾等级和未来进一步增配的可能性,参考蔚来当前智驾技术能力,乐道完全能够轻松应对高阶智驾的普及竞赛。在此基础上,参考乐道在智舱的差异化、共用蔚来能源体系的优势,市场也对乐道的销量纷纷给出了乐观预期。

不过,纵使预期乐观,一切也都还需要实际销量的支撑。正如李斌在蔚来2020年财报会上所担忧称,“现在国内中低端新能源汽车市场是价格战的重灾区,蔚来很难在这一片红海中杀出一条道路”。

蔚来主品牌销量转好,还只是蔚来有实力继续“赌长线”的第一步。蔚来的“背水一战”才刚刚开始。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/120389.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫