美东时间10月30日盘前,瑞幸发布2024年第三季度财报,数据显示,该季度公司实现收入101.81亿元,首次单季收入破百亿,同比增长41.4%。在美国会计准则(GAAP)下,营业利润为15.57亿元,营业利润率为15.3%。

三季度,上线下午茶起到了两个至关重要的作用,从消费行为上看,咖啡消费集中在上午,而下午茶则覆盖了下午。从财务上看,下午茶完全是一个“加分项”,开辟新品类的成本极低,门店与设备摊销与咖啡业务共享。

浦银国际曾指出百胜中国的四个护城河:强大的品牌护城河、一流的产品创新与本土化能力、发达的线下门店网络与外送能力、广泛的受众群体与巨大的下沉空间。这四条与当下的瑞幸高度类似:极高的品牌号召力、领先的市场占有率、庞大的规模优势,是行业为数不多具备盈利能力的企业。

尽管门店扩张与低价策略短期造成了一定的盈利压力,但在三季度因为上线下午茶与多个爆款联名活动而得到缓解。瑞幸扩张越凶猛、价格战打得越持久,反而活得更好,而星巴克在中国市场则出现了下滑。

门店、低价、产品三步曲

“门店扩张”与“低价策略”是瑞幸当下最显著的特征,而丰富的产品策略则将上述优势进一步放大。

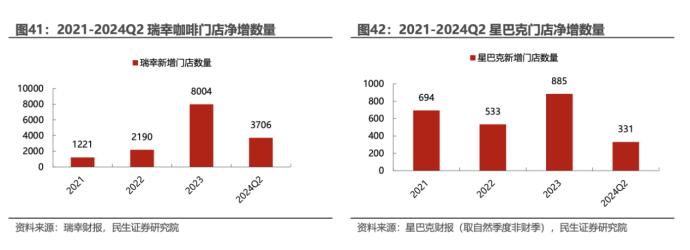

财报显示,瑞幸门店扩张仍在继续。截至三季度末,净新开门店1382家,门店总数达到21343家,其中自营门店13936家,联营门店7407家。早在7月,瑞幸第20000家门店在北京正式开业,门店数翻倍仅用了13了个月,第三季度线下门店网络规模仍在高位增长。庞大的门店规模与同期的“低价策略”共振,助推瑞幸市占率增长。

单看门店扩张,其实有利有弊。

好处是品牌能够覆盖到更多区域,从而加速占领消费者心智,同时依托庞大的门店网络,更容易实现新品爆发。三季度上线下午茶,联名黑神话等动作,迅速反应到收入中,门店扩张功不可没。

弊端在于,门店密度的增加不可避免会带来同店销售额的下滑。今年前三季度,瑞幸直营门店的同店销售额分别出现20.3%、20.9%、13.1%的负增长。好在这一趋势在三季度有所回暖。

二季度时,星巴克时任CEO纳斯翰在分析师会议上提到,在过去的一年里,前所未有的门店扩张和以牺牲竞争和盈利能力为代价的大规模细分市场价格战对运营环境造成了严重破坏。星巴克在中国市场连连吃瘪,本质上是管理层反应过慢。

反观瑞幸,在不过度膨胀资产负债表的情况下,损益表与现金流则持续获得正反馈,ROE显著改善。折射到门店扩张中可以看到,从2021年到2024年Q2,瑞幸在不到四年的时间里,门店扩张速度从星巴克的2倍增长到11倍。

报告显示,截至到今年二季度,瑞幸咖啡在各线城市的门店数都处于第一的位置。由于沿海与新一线地城市占比高,近期宏观层面刺激内需,区域的消费反弹动力更强,这或将是瑞幸持续增长的草蛇灰线。不过分地说,只要确定足够的市占率,瑞幸的地位就越难以撼动。

瑞幸发布第三季度财报前,星巴克新掌舵人布莱恩·尼科尔刚刚掀起了新一轮改革,矛头直指前任CEO纳斯翰推出的“低价策略”。此前,面对激烈的竞争,星巴克在华推出了“买一送一”和“降价50%”等活动。

纳斯翰的低价策略没能扭转星巴克的颓势,10月22日,星巴克公布的2024财年第四季度和全年初步业绩显示,第四财季净收入下降3%,全球同店销售额下降7%。

星巴克没能跟上瑞幸的门店扩张节奏,在一定程度上影响了其低价策略的效果。门店规模对于连锁品牌而言直接影响市占率,越多的门店则越能放大运营策略的效能,例如同样是低价策略,星巴克7000家门店的效果显然不及17000家的瑞幸。

如果说门店扩张与低价都属于行业既有的套路,那么三季度上线下午茶,则是瑞幸一次主动出击。不断扩张的门店为新品爆发提供了保障,而低价策略则在很短时间内建立起用户认知。财报显示,三季度月均交易用户数为7985万人,同比增长36.5%,累计交易客户数超过3亿。

不同于咖啡产品,下午茶最重要的作用是填补场景,并降低了一部分运营成本。咖啡消费场景在上午时段较为集中,而下午茶填补了后半天的场景空白。在财务上下午茶是一个完全的“加分项”,门店和设备的摊销与咖啡业务共享,成本优势突出,定价弹性空间大。

顺手插柳

2008年,星巴克遭到麦当劳的廉价麦咖啡的挤压,截至当年6月末的一季度内,尽管门店数量同比增长13%,但国内市场总收入同比下降11%,门店销售额同比下降 14%。

不容置喙的是,虽然星巴克的盲目扩张一度使其陷入价值迷思,但其门店规模却能保障自身在失速后仍有翻盘之本——舒尔茨力推的门店品质升级与“第四空间”品牌文化,让星巴克一度成为国内咖啡市场教育者。

同理,虽然瑞幸与曾经的星巴克一般陷入价格战,单杯均价与同店销售额亦受此影响,但其门店规模与低价共同带来的市占率提升,则能确保瑞幸有足够的市场纵深针对不同的竞争环境进行差异化策略调整——早在茶饮咖啡陷入“扩大规模,冲刺万店”的洗牌阶段时,瑞幸已经拥有过万家门店且盈利。

需要指出的是,上线轻乳茶对瑞幸而言是一次集门店运营、用户品牌认知以及营收提效在内的主动出击。财报显示,轻乳茶的推出对瑞幸核心指标之一的单店坪效改善显著,同店同比销售降速大幅收窄至13.1%,这似乎昭示着其单店经营效率将迎来触底反弹。

另一方面,于集团整体表现来看,进军茶饮也称得上是瑞幸盘活场景、优化自身经营表现的一个“加分项”。

众所周知,本身茶、咖于国内市场而言便互为场景补充。好比年轻群体中盛传的迷因“早C晚A”,消费者在不同时间段需求不同的消费品,早间打工人靠冰美式续命,而下午和晚上则“得闲饮茶”。两者销售高峰的错位,让茶饮顺理成章成为瑞幸门店经营的有力场景补充,坪效的提升也就不奇怪了。

而在成本侧,无论是供应链管理还是门店设备的摊销,茶咖都能做到一定程度上的共享。据《21世纪经济报道》获得的业内数据,在剔除掉了水果的部分后,茶饮和咖啡供应链共用部分可达到90%以上。

成本友好带来的弹性定价空间,是瑞幸轻乳茶推出至今3个月仍能保持周度发放多张9.9元轻乳茶券的重要原因。甚至可以说,正是弹性较大的茶饮单品的出现,一定程度上补充了瑞幸在咖啡价格战中牺牲的利润空间。

在茶饮咖啡边界愈发模糊的当下,瞄准茶饮赛道最大公约数的“奶绿”,从某成程度上来说,也可被视作是瑞幸面对“插足”咖啡的茶饮玩家的一次“攻敌必救”。

长雪厚坡

10月,智能手机厂商先后召开AI味儿空前浓厚的发布会,瑞幸一度成为其中荣耀发布会上的“主角儿”。

发布会上,荣耀CEO赵明为展示AI“接管”手机的智能体读屏功能,在现场“一句话点了2000杯瑞幸咖啡”并分发给参加发布会的用户。生椰拿铁作为咖啡赛道迄今为止最耀眼的单品,成为了硬件厂商展示前沿能力的载体。这无疑是瑞幸与生椰拿铁单品的强大品牌认知的展现,亦是瑞幸长期保持门店扩张的复利结果

以餐饮行业的竞争为例,过去一年,即使餐饮行业大盘的环境相对严峻,但麦当劳与肯德基的门店规模仍实现了近20%的规模增长。

其中二线及以上城市的门店占比高达76%,一线城市占比高出肯德基10%以上麦当劳,培养了一众年轻化并掌握社交媒体话语权的“麦门女孩”。而全国门店总数超11000家,在新线城市疯狂扩张的肯德基,也借着“疯狂星期四”拿下了周四占领朋友圈的“星期四文学家”。

门店扩张的本质是追求规模效应的极致,争夺行业领导者的身份。这一点在新茶饮赛道更为明显,据中国连锁经营协会数据,在连锁化率高达63.9%的茶饮行业,探下沉,拼联名不过是玩家们冲刺万店的注脚。

咖啡赛道内,瑞幸的门店数量与开店速度本就一骑绝尘。虽然低价战略不可避免地导致此前瑞幸的单店利润短暂下滑,但规模化与低价保持的市占率与用户心智,还是让其成为当下消费者想到咖啡品类的第一选择。而生椰咖啡这个单品,也在一众饮品赛道玩家争相模仿的情况下,一定程度上成为了瑞幸的“视觉锤”。

所谓零售,本质上是把简单的事情重复做到极致,规模化亦如是。咖啡赛道确定领导者地位后,茶饮成为瑞幸积厚雪的有效手段,前述在坪效与场景等方面的经营提效便是绝佳佐证。

此次瑞幸放弃自高价格带切入,而是选择了10元左右的中部价格带,免去了应季水果与小料等复杂的SKU,出品更快也更为稳定。

继轻轻茉莉大爆后,瑞幸于9月趁热打铁推出的轻轻乌龙系列,也证明了其已成功在茶饮类目复制过去咖啡类目的RTD(即饮咖啡)的价格+现磨咖啡的功能性+好口感的方法论,才能在短时间内完成产品的研发与上线。

如今伴随着多样化的联名与季节营销,瑞幸门店规模稳步扩张,规模飞轮愈发清晰。随着饮品内卷的加剧,用户不可避免地向头部集中,届时横跨饮品两大类目的瑞幸,也将迎来价值重估。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/125998.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫