作者丨诺颜

编辑丨孙超

以高增速著称的迈瑞医疗,正面临“失速”挑战。

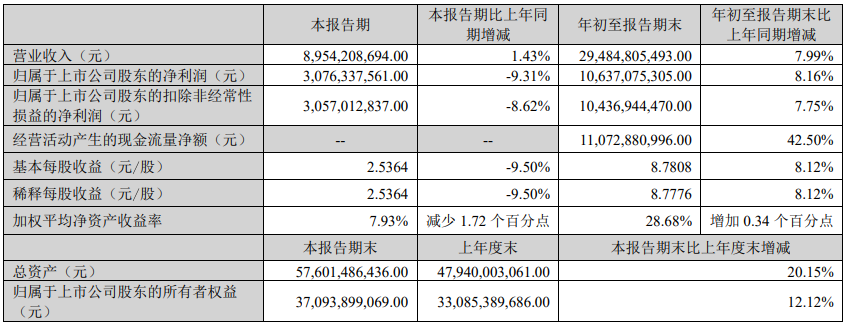

图源:迈瑞医疗2024年三季度财报

2024年10月29日,迈瑞医疗披露三季度财报,前三季度营收294.8亿元,同比增长7.99%;净利润106.4亿元,同比增长8.16%。其中第三季度,迈瑞医疗营收89.54亿元,同比仅增长1.43%;净利润30.76亿元,同比暴跌9.31%。

对比而言,2016年-2022年,迈瑞医疗连续七年营收、净利润同比增速均超20%,被资本市场视为“医疗器械大白马”。

不可否认的是,迈瑞医疗业绩增速下滑,与中国医疗器械市场环境陡然生变有直接联系。但这也在一定程度上反映出,迈瑞医疗缺乏灵活性,难以根据市场趋势变化,及时调整经营策略。

考虑到接下来,中国医疗器械市场竞争将愈发激烈,被动应敌的迈瑞医疗或将直面更大的下行压力。

01

医疗反腐风暴来袭,迈瑞如何应对

尽管早在2000年前后就开启全球化布局,但二十多年后,迈瑞医疗依然高度依赖中国市场。财报显示,2023年,迈瑞医疗境内营收213.82亿元,营收占比高达61.21%,境外营收135.5亿元,营收占比仅为38.79%。

过于依赖国内渠道,决定了一旦中国医疗器械市场发生风吹草动,迈瑞医疗的业绩就有可能出现波动。

2023年7月开始,中国医疗领域掀起了声势浩大的反腐活动。因医械招投标领域存在差别歧视、违规收费、虚假应标、围标串标等问题,随着反腐逐渐深入,诸多医疗设备招投标活动被迫推迟。

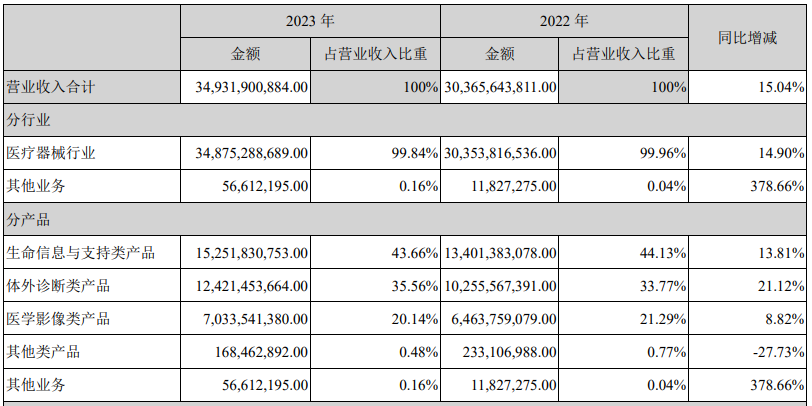

图源:迈瑞医疗2023年财报

这直接导致迈瑞医疗业绩增速放缓。财报显示,2023年,迈瑞医疗医疗器械相关业务生命信息与支持类产品、医学影像类产品营收同比增速分别为13.81%和8.82%,相较往年的20%左右的增速,大幅滑坡。

不过需要注意的是,2024年以来,医疗反腐已经告一段落,但迈瑞医疗的业绩不光没有展现较强的成长性,甚至身陷负增长泥潭。这似乎从侧面说明,迈瑞医疗的业绩承压还受其他因素影响。

2024年以来,因房地产市场萎靡不振,地方财政支出压力陡增,医疗设备改造更新进展缓慢。国信证券研报显示,2024年上半年,中国医疗设备中标总金额为520亿元,同比暴跌35%。

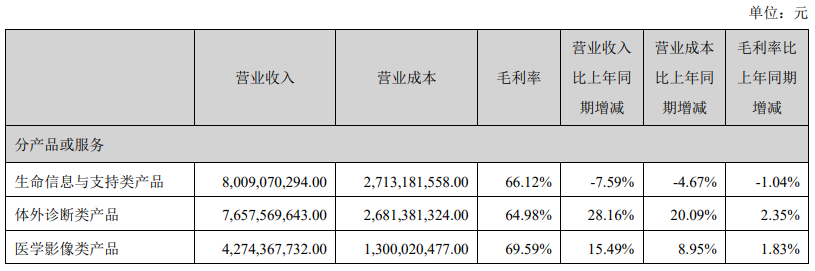

图源:迈瑞医疗2024年上半年财报

行业天花板走低的背景下,迈瑞医疗的医疗器械产品自然高度承压。财报显示,2024年上半年,迈瑞医疗生命信息与支持类产品营收80.09亿元,同比下跌7.59%,毛利率同比下降1.04个百分点。这正是迈瑞医疗净利润走低的核心诱因。

02

竞争对手不断分流,迈瑞医疗被动应敌

事实上,目前迈瑞医疗面临的挑战不止在于中国医疗器械市场天花板渐显,更在于一众竞争对手正强势崛起,不断分流自身的影响力。

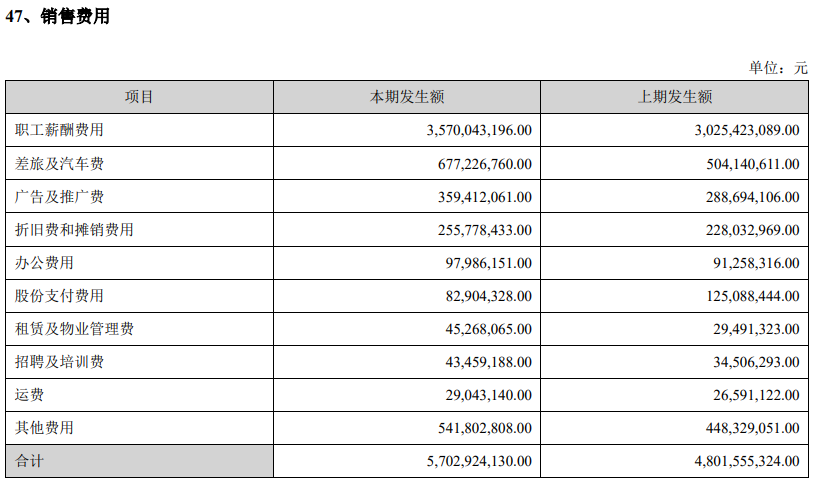

图源:迈瑞医疗2023年财报

过去几年,为了抢占市场,迈瑞医疗不断斥巨资宣发。财报显示,2021年-2023年,迈瑞医疗销售费用分别为39.99亿元、48.02亿元以及57.03亿元,营收占比分别为15.82%、15.81%以及16.33%。

招股书显示,迈瑞医疗的销售费用主要用于推广活动中发生的业务招待费、组织经销商或者终端客户进行产品推广、学术研讨等。

结合网络上的信息来看,迈瑞医疗的巨额销售费用似乎并不纯粹。2017年6月,温州市中级人民法院公布杨文涛行贿二审刑事判决书。作为迈瑞医疗等公司的代理商,为了代理的医疗设备顺利中标,杨文涛向卫生局、医院等11位相关人员行贿,涉及财物104.83万元。法院二审以受贿罪,判处杨文涛5年有期徒刑。

图源:众成数科

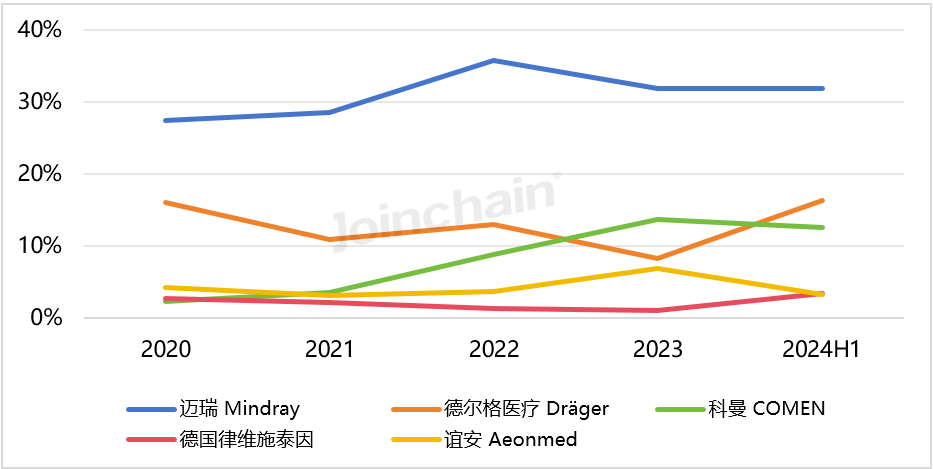

事实上,结合具体的产品来看,每年数十亿的销售费用,确实有助于迈瑞医疗的医疗器械出货。以呼吸机为例,众成数科统计的数据显示,疫情期间,迈瑞医疗的呼吸机大肆抢占市场,2022年的市占率一度高达35.87%。

然而,随着医疗产业掀起声势浩大的反腐活动,迈瑞医疗的巨额销售费用再无用武之地,其医疗器械产品的影响力也开始衰减。2023年,迈瑞医疗呼吸机的市占率仅为31.91%,同比下降3.96个百分点。

与之对比,2020年,科曼医疗呼吸机的市占率仅为2.28%,2023年变为13.67%,三年时间上涨11.39个百分点。

无独有偶,在中国除颤仪市场,2023年,迈瑞医疗的市占率高达48.77%,位居第一,而科曼医疗的市占率仅为15.03%。然而,到了2024年上半年,迈瑞医疗的市占率跌至40.86%,而科曼医疗的市占率则上涨至26.66%。

显而易见,医疗反腐的打击下,医疗器械市场的不正之风将得到有力扭转。接下来,如果医疗器械企业想要博取亮眼的业绩,就需要夯实底层竞争力,靠差异化的技术和产品说服下游客户买单。

图源:迈瑞医疗2023年财报

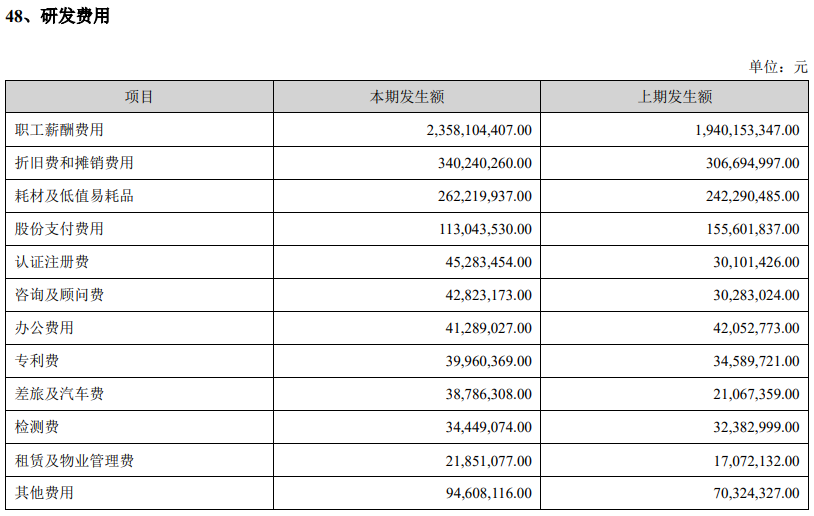

然而,由于过去多年一直关注宣发,迈瑞医疗的研发投入力度十分有限。财报显示,2021年-2023年,迈瑞医疗的研发费用分别为25.24亿元、29.23亿元以及34.33亿元,研发费用率分别为9.99%、9.63%、9.83%,一直低于10%。

对比而言,联影医疗、华大智造等医疗器械企业近年来正不断加大研发投入力度。以2023年财报为例,联影医疗、华大智造的研发费用分别为17.29亿元和9.1亿元,费用率分别高达15.15%和31.26%。

考虑到接下来中国医疗器械市场的竞争将愈发激烈,诸多企业都纷纷加码“硬实力”,仍沿袭“重营销、轻研发”策略的迈瑞医疗或许很难重返高增速轨道。

03

屡屡大手笔分红,迈瑞医疗失速挑战正在加大

正因为此前的策略经营不再适用当下的中国医疗器械市场环境,随着公司业绩高度承压,资本市场已开始谨慎看待迈瑞医疗。

同花顺数据显示,截止2024年6月底,合计有1277家机构持有迈瑞医疗的股份,持股数合计为10.25亿股。一个季度后,持股机构数减少至463家,下跌63.74%,持股数为9.78亿股,下跌4.59%。

这自然会导致迈瑞医疗的股价下跌。截止2024年11月7日,迈瑞医疗的股价报收281.19元/股,相较于2021年中484.15元/股左右的高点,近乎“腰斩”。

为了稳住投资者,迈瑞医疗屡屡大手笔分红。官方资料显示,2021年-2023年,迈瑞医疗每年分红金额分别为42.33亿元、54.56亿元以及70.32亿元,占各期归属净利润的52.90%、56.79%、60.72%,三年时间累计分红167.21亿元。

时间来到2024年,因面临的“失速”挑战越来越大,迈瑞医疗继续加大分红力度。2024年中期和三季度,迈瑞医疗先后分红49.2亿元和20.0亿元,合计分红69.2亿元,占前三季度净利润的65.1%。

不过结合股权结构来看,迈瑞医疗大手笔分红的主要目的,似乎并不是为了反哺投资者,而是向大股东“输血”。

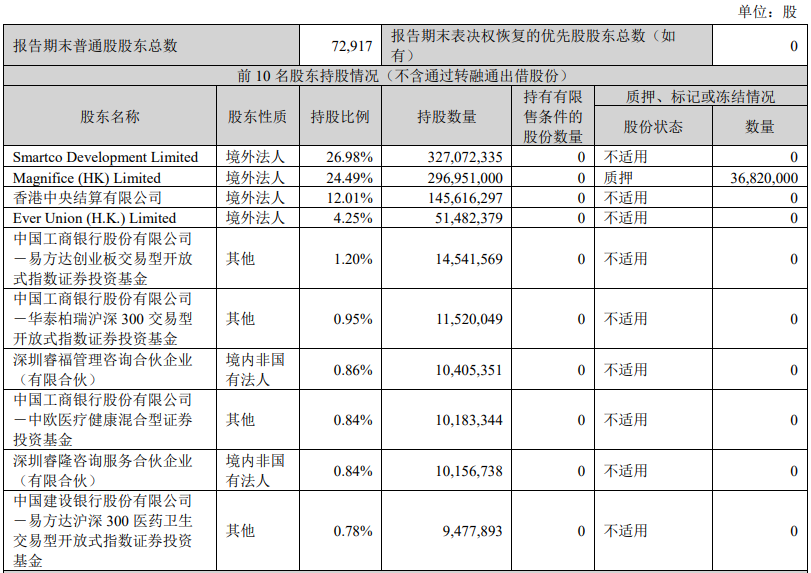

图源:迈瑞医疗2024年三季度财报

三季度财报显示,李西廷通过Smartco持有迈瑞医疗26.98%的股份,徐航通过Magnifice持股24.49%。此外,李西廷、徐航还分别通过深圳睿隆、深圳睿福持股0.84%、0.86%。按此数据测算,2024年的两次分红中,李西廷和徐航合计可以分走36.79亿元。

如果迈瑞医疗产品的竞争力很强,业绩稳步攀升,大手笔分红无可厚非。但问题是,迈瑞医疗正面临被竞争对手围剿的挑战,业绩增速持续走低。在此背景下,宁愿大手笔分红,也不加大研发投入力度,凸显了迈瑞医疗战略层面的短视。

总而言之,目前迈瑞医疗业绩高度承压,固然与中国医疗器械市场环境生变有直接联系,但这并非资本市场看衰迈瑞医疗的主要原因。

随着反腐力度逐渐加大,红利逐渐消逝,中国医疗器械市场将迈入比拼“硬实力”的时代。反观迈瑞医疗仍沿袭“重营销、轻研发”的策略,为了照顾大股东的利益大手笔分红,却不舍得进行研发投入。

凡此种种,决定了迈瑞医疗接下来的竞争力十分有限,业绩或将持续萎靡。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/126902.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫