中秋将至,“佐餐卤味第一股”来了!

紫燕食品于9月5日披露招股意向书,拟在上交所主板上市;预计9月15日开放申购,股票代码为603057.SH。

上海紫燕食品股份有限公司(下称“紫燕食品”)是一家从事以卤制为主导的食品研发、生产和销售的企业。目前主要以夫妻肺片、百味鸡、藤椒鸡等为主导,鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品。

7月7日,紫燕食品成功过会,即将登陆A股市场。其公告称,本次IPO募集资金7.99亿元,公开发行4200万股,占发行后总股本比例的10.19%。

「不二研究」发现,紫燕百味鸡在新版招股书中更新了2021全年的业绩数据。2021年,紫燕食品营收为30.92亿元,同比增加18.34%;同期的净利润为3.20亿元,同比减少10.55%。

![]()

▲图源:紫燕百味鸡官微

「不二研究」据发现紫燕食品新版招股书发现:虽然紫燕食品近三年营收逐年增长,但由于各地口味的不同和供应链限制,本地卤味企业都会先受益于地域、后受困于地域。以2021年为例,紫燕食品营收30.92亿元,其中来自华东地区的营收为22.42亿元,当期营收占比高达73.51%。

今年8月的一篇旧文中,我们聚焦于卤味江湖多方混战。时至今日,即使上市成为“佐餐卤味第一股”,紫燕食品不仅需要在垂直赛道厮杀,同时也面临休闲卤味、新式热卤等的跨界竞争。由此,「不二研究」更新了8月旧文的部分数据和图表,以下Enjoy:

炎炎夏日,卤味和凉菜成为广大居民餐桌上的首选,各大卤味公司在资本市场上也是打得火热,继绝味食品(603517.SH)、周黑鸭(01458.HK)、煌上煌(002695.SZ)上市后,紫燕食品和德州扒鸡也即将登陆资本市场。

德州扒鸡主要从事以扒鸡为主,其他肉熟食为辅的卤制食品研发、生产和销售及山东省德州市内的食品超市经营业务,前身为始建于1953年的德州市食品公司。紫燕食品目前则是国内规模化的卤制食品生产企业,主营卤制食品生产和销售,产品为夫妻肺片、百味鸡、藤椒鸡等卤制食品。王牌产品夫妻肺片年销售量超八千吨。

![]()

▲图源:不二研究

在「不二研究」看来,卤味赛道划分为休闲卤味和佐餐卤味两个千亿赛道,休闲卤味被鸭货三巨头盘踞,佐餐卤味赛道产品更多元化,紫燕食品产品结构多元,德州扒鸡以扒鸡为主,但是两者都难以跳脱出地域的限制,均成于华东,也困于华东,进入二级市场能够助其打破供应链掣肘,但外地消费者是否买单仍未可知,卤味赛道竞争激烈,上市对于紫燕食品和德州扒鸡而言只是开始。

佐餐风起,跳出”鸭”圈

我国卤制品历史悠久,产业链遍布全国。在传统的行业分类里,卤味赛道根据消费场景不同被划分为休闲卤味和佐餐卤味。

据紫燕食品招股书显示,佐餐卤制食品主要是指在家庭以及餐厅、酒店等餐桌消费场景享用的佐餐食品。休闲卤制食品主要是指在闲暇时享用的鸭脖、鸭爪等卤制食品,即在正餐之间、社交以及体育活动等场景作为零食享用的食品。

![]()

▲图源:紫燕百味鸡官微

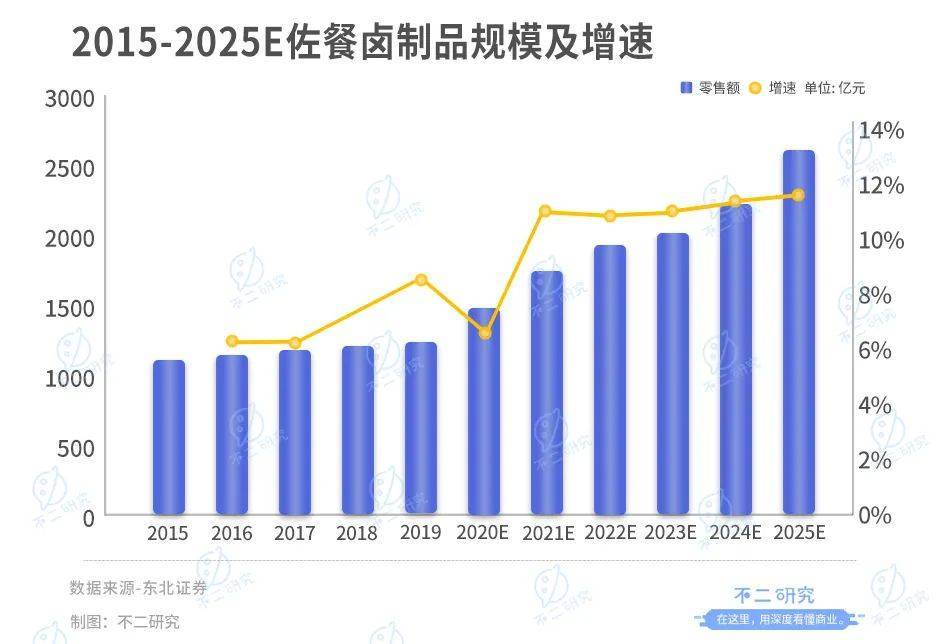

休闲卤味和佐餐卤味各占卤味赛道半壁江山,据CBNDATA数据显示,2021年佐餐和休闲卤制品的行业规模分别为1792亿元和1504亿元。佐餐卤味更是保持较高增速,据弗若斯特沙利文数据显示,2020-2025年佐餐卤制品的CAGR将提速至11.4%,到2025年行业规模将达2799亿元。

![]()

从产品结构看,与休闲卤制品“三巨头”不同的是,本次准备登陆二级市场的紫燕食品和德州扒鸡都跳出了“鸭圈”。休闲卤制品三巨头的绝味、周黑鸭、煌上煌的鸭货类产品收入贡献均超过 50%,周黑鸭的鸭及鸭副产品占比超过 80%。

而再看紫燕食品和德州扒鸡。

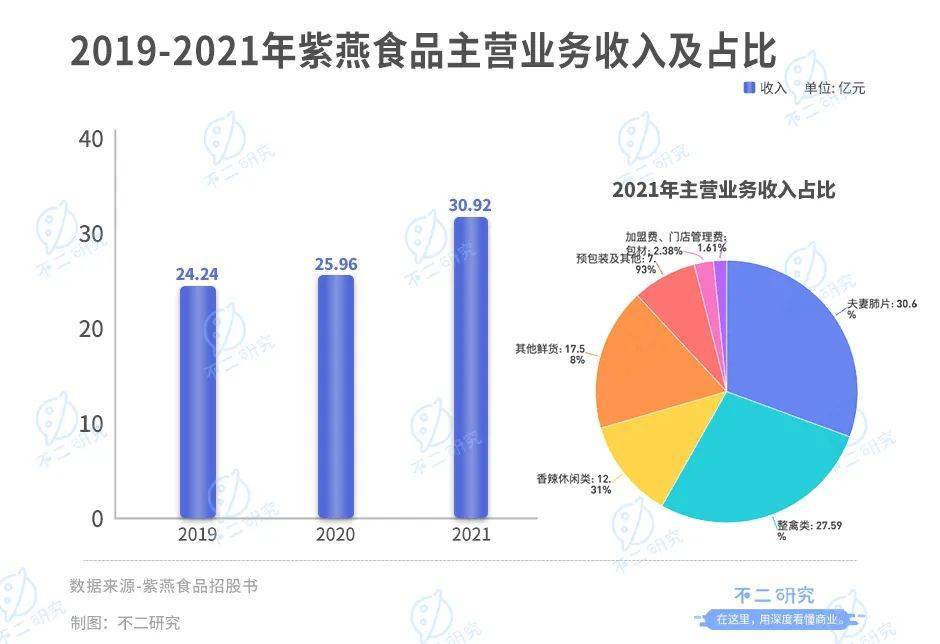

据招股书显示,紫燕食品于2019-2021年分别实现主营业务收入24.34亿、26.13亿、30.92亿,从产品结构上看,紫燕食品的产品分布较为均衡。以2021年为例,夫妻肺片、整禽类、香辣休闲类、其他鲜货分别实现营收9.33亿、8.41亿、3.76亿、5.36亿,分别占主营业务收入的30.60%、27.59%、12.31%、17.58%。

![]()

而德州扒鸡则以扒鸡类产品为主,据其招股书显示,2019-2021年德州扒鸡的主营业务收入分别为6.82亿、6.78亿、7.16亿。同期,其扒鸡类产品分别取得营收4.58亿、4.38亿、4.78亿,占营收比例分别为67.22%、64.66%、66.80%。

![]()

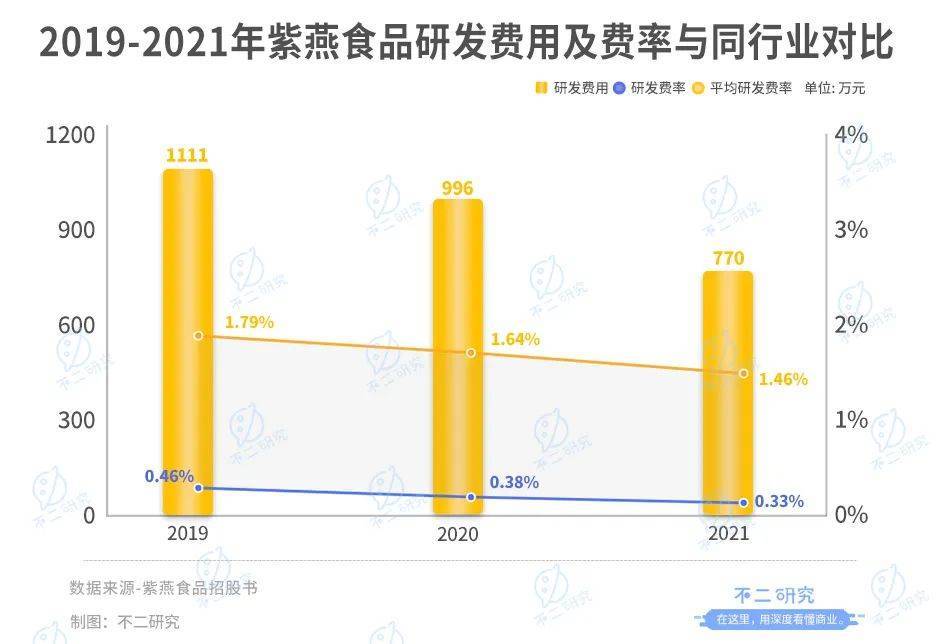

与休闲卤味不同的是,佐餐卤味的产品更加多元化,而且紫燕食品也在招股书中表示佐餐卤味食品面向家庭餐桌,更注重“复购率”,产品驱动力更强,但是紫燕食品的研发投入却并没有印证这段话。

据紫燕食品招股书显示,紫燕食品2019-2021年的研发费用分别为1111万、996万及770万,对应研发费用率为0.46%、0.38%、0.33%,而同期的行业平均研发费用率为1.79%、1.64%、1.46%,紫燕食品的研发费用率远不及卤味行业平均。

![]()

在「不二研究」看来,佐餐卤制品赛道目前仍无上市企业,紫燕食品和德州扒鸡将填补这一块空白,打破卤味赛道二级市场被休闲卤味鸭货统治的局面。但是在行业高增速,存量空间大的背面,紫燕食品和德州扒鸡正面临着地域性这一个卤味企业又爱又恨的问题。

成于地域,亦困于地域

中国上下五千年的历史,孕育出风格迥异的各地美食,不同的地方都衍生出了不同的卤味风格,各地都有其代表性的卤味品牌,比如上海的久久丫、紫燕百味鸡,湖北地区的周黑鸭,川渝地区的廖记棒棒鸡,山东的德州扒鸡等。

卤味企业的地域性除了各地口味不同的原因,更取决于供应链,因为对于卤味制品企业来说,它们的保鲜期较短,为了保证客户下单后能够在一定时间内送达,以生产基地为中心的销售半径犹为重要。紫燕食品和德州扒鸡均起源于华东地区,也困于华东地区。

据紫燕食品招股书显示,紫燕食品2019-2021年于华东地区的营收分别为18.23亿、19.42亿、22.42亿,占营收比例分别为75.23%、74.81%、73.51%,紫燕食品也在招股书中坦言销售区域过于集中为其劣势之一。

![]()

紫燕食品起源于1989年在徐州成立的“钟记油烫鸭”,1996年,“钟记”的衣钵传承给到第二代钟怀军的手中,他不仅固定下了“紫燕”这一品牌,还将产品从鸭肉扩展至鸡肉、牛杂等多品类。2000年5月,钟怀军出资设立紫燕有限,紫燕食品开始以上海为总部向四周扩张。

据招股书显示,经过多年发展,紫燕食品以上海为中心辐射华东地区,在卤味赛道已占据一席之地,目前紫燕食品已经拥有济南、武汉、连云港、宁国、重庆五大生产中心,可实现对华南、华中、西南的快速覆盖,但想要完成全国化布局仍显不足。

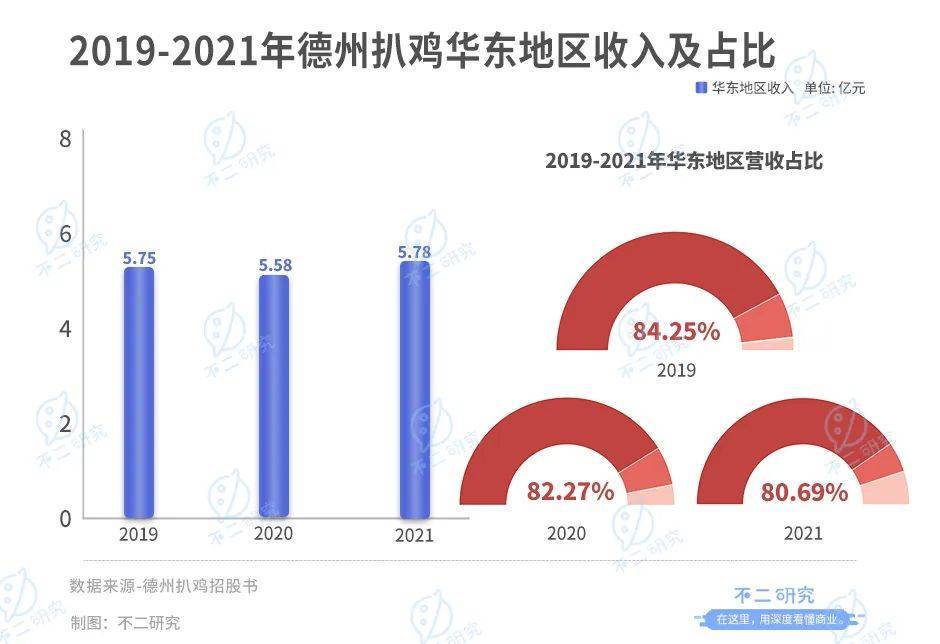

再看德州扒鸡,据德州扒鸡招股书显示,德州扒鸡2019-2021年分别实现营收5.75亿、5.58亿、5.78亿,占营收比例分别为84.25%、82.27%、80.69%,尽管占比已经在逐年下降,但仍占比非常高。

![]()

而从供应链看,据其招股说明书显示,目前德州扒鸡仅在德州、青岛设有两个生产加工中心,辐射的销售区域甚至连华东都难以跨越,更别提辐射全国了。

德州扒鸡除了供应链的局限限制其扩张外,其独特的品牌故事也是其走出华东的限制之一。

德州扒鸡始创于1692年,至今已300余年历史。它曾被康熙御封“神州一奇”,素有“中华第一鸡”的美誉,是当之无愧的中华老字号。德州扒鸡前身始建于1953年,是一家以生产经营“德州扒鸡”为主的禽类熟食制品生产企业。2006年,“德州”牌商标被评为“中华老字号”。2015年时,德州扒鸡被列入国家级非物质文化遗产名录。

![]()

▲图源:德州扒鸡官微

因此,德州扒鸡极具地方特色,除了拥有佐餐卤味的属性,还拥有地方特产的礼品属性,但一旦德州扒鸡走向全国,礼品属性是否还存在就不一定了。

为了打破地域性限制,紫燕食品和德州扒鸡的IPO募集资金首要的用途便是扩充产能。据两家招股书显示,紫燕食品拟投资4.21亿元建设宁国、荣昌二期生产基地新增1.9万吨产能,德州扒鸡拟投资4.50亿元建设苏州生产基地,以此辐射长三角地区市场。

在「不二研究」看来,由于各地口味的不同和供应链限制,本地卤味企业都会先受益于地域,后受困于地域,目前的德州扒鸡正处于吃完地域宏利,困于地域限制的阶段,紫燕食品则领先于德州扒鸡,已经走向全国,但仍有很长的路要走。这条路是所有卤味企业都需要经历的,在资本市场取得先机的卤味三巨头亦在此路上挣扎。

除了地域的限制外,卤味赛道激烈的竞争亦是紫燕食品和德州扒鸡前进的拦路石。

诸侯混战的卤味天下

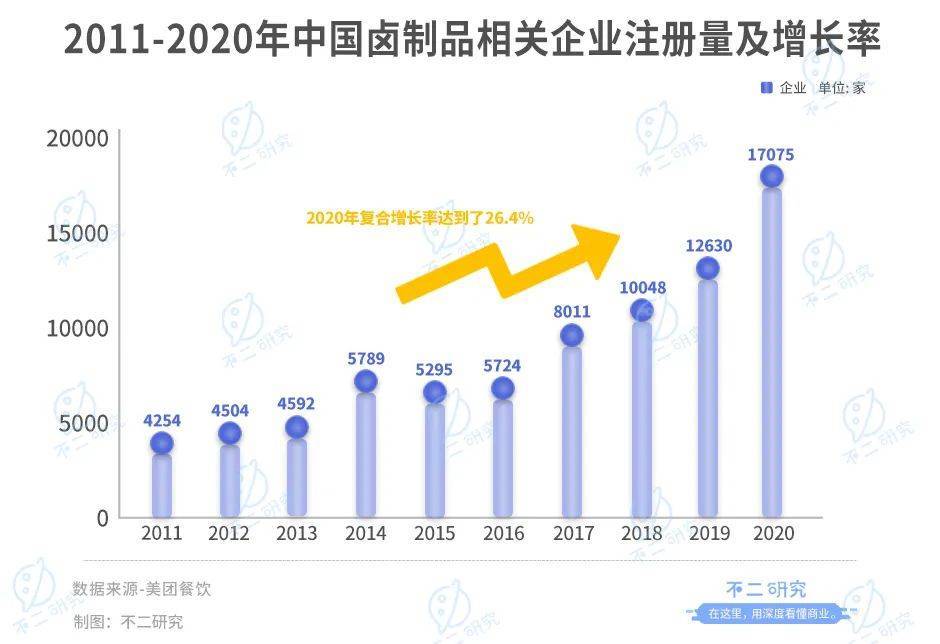

据美团餐饮发布的《2022卤味品类发展报告》数据显示,2022年中国卤味行业规模将达3691亿元,预计2023年达4051亿元,2018—2021年复合增长率为12.3%。截至2020年截至2020年我国卤味相关企业总注册量已经超过12万家,2011—2020年中国卤味相关企业注册量整体呈上升趋势,2015—2020年出现了新增长,期间年复合增长率达到了26.4%。

![]()

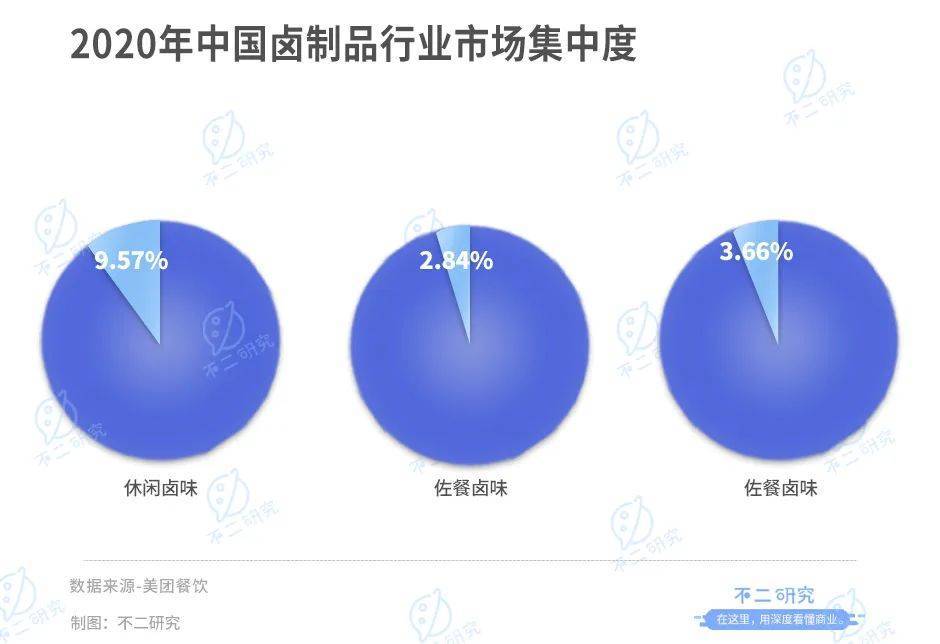

可见卤味赛道的竞争何其激烈,在这样激烈的竞争下,形成了卤味赛道集中度低的特点,据《2022卤味品类发展报告》数据显示,佐餐卤味的CR3仅为2.84%,休闲卤味的则为9.57%。

![]()

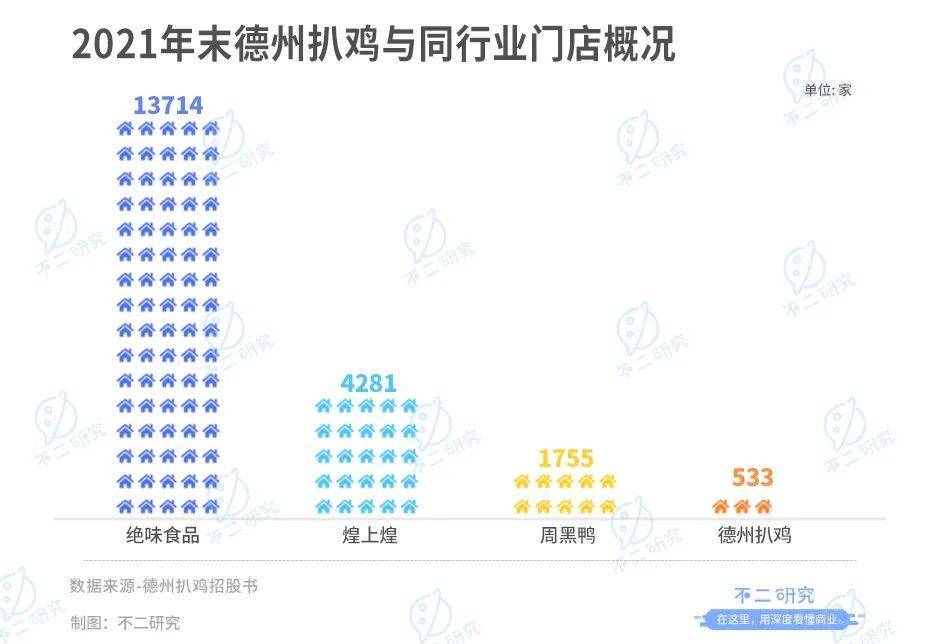

对比卤味三巨头,紫燕食品的门店数已足以占据第一梯队,而德州扒鸡则相差较远。据德州扒鸡招股书显示,截至2021年末,绝味,煌上煌,周黑鸭,德州扒鸡的门店数分别为13714家,4281家,1755家,533家。而据紫燕食品招股书显示,截至2021年12月31日,紫燕食品拥有门店超过5100家。

![]()

从门店数看,紫燕食品已经超越周黑鸭和煌上煌,紫燕食品门店的快速扩张得益于其独特的加盟模式。不同于普通的加盟模式,紫燕食品采用的是“公司-经销商-终端加盟门店”的间接加盟模式。

间接加盟的模式让紫燕食品门店快速扩张,在2016年引入间接加盟模式钱其门店仅为1929家,引入间接加盟模式后,2017-2022四年间,紫燕食品门店增加超3000家。

随着紫燕食品的过会和德州扒鸡提交招股书,卤味赛道的资本市场已经不是绝味、周黑鸭、煌上煌三大巨头“三国杀”的时代了,目前已经进入诸侯混战的时代,据CBNDATA显示,除了紫燕食品和德州扒鸡角逐二级市场外,2021年有12家卤味企业获得融资,包括卤虎将、菊花开、卤有有、盛香亭等。

![]()

在「不二研究」看来,卤味天下已经从”三国杀“的时代进入了”诸侯混战“的年代,佐餐、休闲、新式热卤的界限越来越模糊,各路”诸侯“都在资本的加持下迅速扩张,意图在格局分散的卤味赛道取得更多份额,紫燕食品和德州扒鸡路还很长。

卤味天下,道阻且长

紫燕食品和德州扒鸡作为佐餐卤味赛道代表企业,先后角逐二级市场,紫燕食品已成功过会,德州扒鸡得IPO之路才刚刚开始。

竞争激烈的卤味赛道,目前呈诸侯乱战的局势,各路诸侯均在抢占市场,蓝海赛道泛着红,紫燕食品和德州扒鸡除了要面对来自自身细分赛道玩家的厮杀,更要面对来自休闲卤味和新式热卤企业的跨界而来。

紫燕食品和德州扒鸡欲在卤味天下夺得先机,IPO只是开始,可谓道阻且长。

本文部分参考资料:

1.《紫燕食品(A21300.SH):卓立鸡群,剑指万店》,东北证券

2.《佐餐卤味食品行业深度研究:时势常新,味为大观》,长江证券

3.《2022卤味品发展报告》,美团

4.《紫燕食品过会:卤制品天下迎变局?》,鳌头财经

5.《资本入局,黑马频出,千亿卤味赛道有多少想象?》钛媒体

6.《从解馋、佐餐到正餐,卤味赛道陷入“场景战”》,钛媒体

作者 | 艺馨 熊生

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/78419.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫