单一的线上服务阻碍用户增长,短期爆发的 C 端用户付费意愿又很低,平安健康扭亏为盈的压力始终巨大。

作者/脱落酸

出品/新摘商业评论

有母公司傍身的平安健康换帅洗牌后仍然困在亏损中。

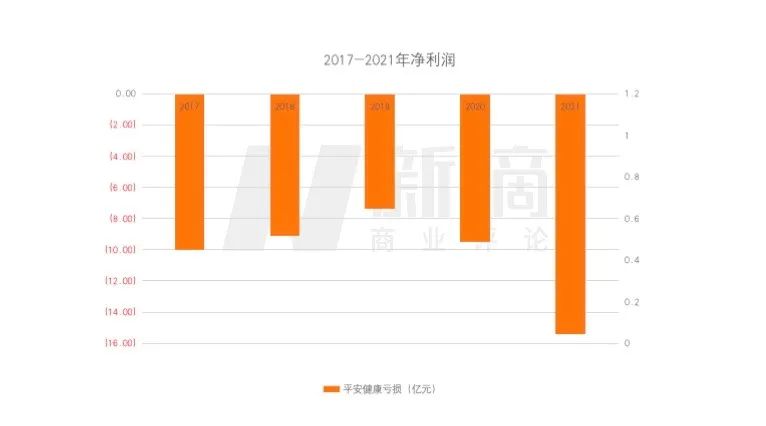

财报数据显示,2022全年,公司实现营业收入61.6亿元,亏损6.11亿元,较2021年同期净亏损15.39亿元下降60.3%。亏损数字虽较去年大幅收窄,财报也在尽力优化措辞,但还是掩盖不住公司连续8年亏损的事实。

自2015年到2021年,平安健康的亏损金额一直在上升,分别为3.24亿元、7.58亿 元、10.02亿元、9.13亿元、7.46亿元、9.5亿元和15.39亿。

事实上早在2021年平安健康就进一步深化了战略2.0布局,放弃短期爆发难以形成长期稳定付费用户留存的C端流量,聚焦效率更高的B端和F端客户拉动付费用户增长。

两年过去了,财报最新披露的业绩确实有了明显向好变化。

然而,受限于医生专业水平参差不齐,医疗服务体验不佳致使用户流量迁移,平台强依赖导致独立差等等问题,平安健康是否能按预期时间扭亏为盈仍是未知数。

一、

8年连亏68亿

营收自成立起首次下滑

简单计算下,平安健康自2015年以来累计亏损金额已超68亿元。

一是居高不下的营业成本让平安健康不堪重负,报告期的费用支出直到放弃C端高获客成本的拉新活动,转向B端市场医疗服务,优化资源配置并加强投产管控后才有所降低。

财报数据显示,销售及营销费用从17.5亿下降至11.05亿元,同比下降37.1%,对2022年平安健康亏损收窄的贡献幅度为70%。

而管理费用同比降幅5.3%,从18.46亿下降至17.48亿,费用减少约1亿元,对亏损收窄贡献幅度为10.77%。

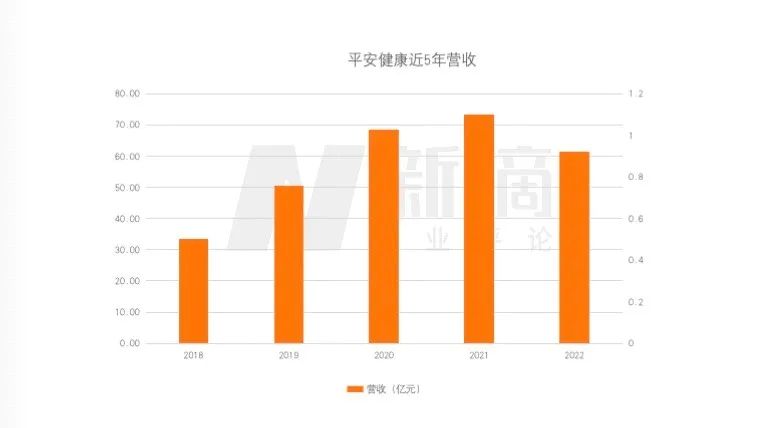

深化战略后的平安健康在节流方面收获显著效果,不过与营业成本大幅下降不同,平安健康的营收却出现了8年以来的首次下滑。

还是财报数据。2022年平安健康总收入61.6亿元,较2021年减少11.74亿元,甚至相比 2020年依然减少7.06亿元。

平安健康主要依靠医疗服务与健康服务两大业务,前者创收25.47亿元,同比增加2%,营收增速大幅放缓,后者贡献了36.13亿元,营收同比大幅低降25.3%。

营收下滑的原因,公司归结为战略转型带来的阵痛。比如健康服务收入之所以下降,是因为公司主动调整了收入结构,减少了部分与战略低关联度低毛利率的商品品类,并将部分药品从自营模式改为平台模式所致。

而医疗服务板块收入的降低,则是因为战略性聚焦B端客户导致产品发生结构性变化从而使得会员产品单价下降。

电商类业务占比走低,对平安健康毛利率的增长有一定推动效果。但也不难看到本质上公司还是通过让利的方式拉新获客。

单一的线上服务阻碍用户增长,短期爆发的C端用户付费意愿又很低,平安健康扭亏为盈的压力始终巨大。

IPO发行时,平安健康市值约580亿港元,在2020年更是一度创下了1300亿左右港元的市值峰值。相比于曾经的辉煌,时下平安健康市值已经蒸发超过千亿。

二、

深化2.0战略

靠平安系输血

要想进一步理解平安健康的业绩变化,就绕不过“战略2.0深化”这个词。

其实早在2020年中,平安健康就进行了渠道、服务、能力三大方向战略升级,到2021年10月,平安健康发布战略2.0深化,则聚焦到了“管理型医疗+家庭医生会员制+O2O医疗健康服务”的商业模式。

其中家庭医生会员制作为整个战略的关键驱动力,就是试图从B2C的渠道切入,打通线上线下不同医疗场景,为消费者提供从诊断到健康的全周期服务,解决线上问诊服务局限,提升用户付费意愿。

通过全周期管理,实现健康管理与医药保险结合的产品设计是不错的,但是能否留住客户形成差异化竞争,还需要看整个服务提供的核心内容。

严格来讲,这对医生和平台都提出了更高要求,前者必须具备更高的医疗技能和管理能力,后者则需要强化线上与线下医生、药店、医院、体检机构等医疗健康资源的整合能力。

但很显然,受限于医疗资源分配不均,用户需求不确定性,同行竞争日渐激烈等原因,平安健康要想体现家庭医生会员制服务的覆盖范围和质量并不容易。

另外(F端)平安集团综合金融渠道与(B端)企业客户作为管理式医疗的支付方,从数据上看分布极其不均衡。截至2022年12月31日,高达近4300万付费用户中,有3400万用户来自平安集团综合金融的F端,而B端服务企业只有3 00万。

F端是平安健康独特的竞争优势所在,背 靠平安集团这颗大树,平安健康能快速复制经验、技术、客群以及资源优势,但也暴露出了平安健康缺少独立增长能力,依赖平安集团输血的问题。

仍然用数据证明。2022年,平安健康前五大客户收入占公司收入比重约23%。平安健康与平安寿险、平安产险、平安银行、平安健康险及上海安壹通等平安集团的附属公司关联交易频繁。

回过头看,相较于前掌舵人王涛试图展示的“独立姿态”,平安健康在平安系方伟豪的带领下,与母公司的联系是更加紧密了。

三、

联合健康故事不好讲

何时扭亏为盈未可知

含着金汤匙出生的平安健康(原名平安好医生)从0到互联网医疗第一股,只用了短短三年时间。

当然这种高光并没有持续多久,上市后破发、股价腰斩,而后公司市值久久在600亿港元徘徊。

虽然两年后,市值突破千亿大关,但随之而来的还有创始人遭罢免,阿里系老将完全退出,百亿品牌争夺战败诉等一系列争议。截至2021年4月1日平安健康股价为61.4港元,较历史最高价下跌了约49%。

聚焦B2C用户,打造家庭医生会员制,完善O2O服务的2.0战略深化,就是在这样的内忧外患中诞生。

按照平安联席 CEO陈心颖的话说,平安健康是要代表支付方去整合供应方,这种管理式医疗模式,类似于“联合健康+拼多多+美团”。

拆开来即是到店、到线与到家。三到网络的理想很丰满,但这个目标的实现不但需要建立强大的医疗体系,统一采购、监督、服务等标准,还要提升技术创新能力。

显然这是一项极其考验综合服务能力的布局,需要长期投入时间和成本才能产生回报。

然而在平安健康将业务重心从横向的医疗拓展到医疗+健康,纵向的线上服务更多延伸到线下这个转型阶段,大规模投入恐怕只会加剧平安健康的收支平衡压力。

对于持续亏损现状,资本市场还有多大耐心?在2019年业绩发布会上,原平安好医生董事会主席王涛曾表示:“公司将努力在2021年实现盈亏平衡。”

三年后平安健康又预计,2024年-2025年期间是公司扭亏的关键期。平安健康的商业模式未来是否能够跑通,至少到现在为止都迷雾重重。

当然不止是平安健康,整个互联网医疗赛道都在面临赚钱难的窘境,丁香医生被戏谑转型做了自媒体,就连家大业大的阿里健康,2021年也是亏的,2022年年中报才刚刚盈利……

互联网医疗这块骨头不好啃,提高效率和医疗技术水平通常需要更多的投入和人力成本,而费用便宜则不免会削减成本,降低服务质量。

提供兼具“效率高、医疗技术好、费用便宜的医疗服务”俨然是一个“不可能三角”。优质医疗资源稀缺与分布不均,医疗服务不够深,用户价格敏感难留存,过度依赖母公司等各种问题错综复杂,相互交织,平安健康未来要面对的挑战远远超乎想象。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/94794.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫