来源 | 伯虎财经(bohuFN)

作者 | 梦得

电商业务在印尼关停两个月后,TikTok最终选择投资本地企业解决合规问题。

12月11日上午,TikTok发布公告,宣布与印尼最大的互联网公司GoTo 集团达成战略合作。根据协议,TikTok印尼电商业务将合并到GoTo集团旗下电商平台Tokopedia的实体“PT Tokopedia”。TikTok 获得新实体75.01%的股权,成为控股方,GoTo 集团则拥有另外的24.99%。。

合并后的实体将负责运营和维护TikTok在印尼的购物功能,TikTok将投资超过15亿美元为业务提供未来所需的资金,但交易不会导致GoTo的股权被稀释。

因而,TikTok完美地避开印尼贸易部划定的“雷区”,重新投入印尼市场。

01 TikTok电商重返印尼

先来回顾一下TikTok退出印尼的始末。10月4日,TikTok电商在印尼被迫下线,不要说600多万的商家措手不及,连内部人员也觉得猝不及防。

其实TikTok一直非常重视印尼市场,且多次示好。比如今年6月份,TikTok CEO周受资到印尼首都出席“TikTok东南亚影响力论坛2023”,不仅身穿印尼传统巴迪布衬衫,还表示,“我们将在未来几年向印尼和东南亚投资数十亿美元,包括未来三年投资1220万美元,用于支持超过12万家中小企业、扶持创业者和年轻人。”

没想到,印尼翻脸比翻书还快。

9月25日,印尼政府颁布一纸禁令,社交媒体将被禁止用作商品的销售平台,只能用于商品或服务的推广,缘由是为了保护本国电商平台以及中小企业利益。据印尼公共传播司司长乌斯曼·坎松所言,Facebook、Instagram和WhatsApp并不包括在社交商务当中,而像Shopee或Tokopedia等具有直播购物功能的电商平台并不属于社交平台,显而易见,此次”矛头“直指TikTok。

颁布禁令次日,印尼政府要求TikTok的购物功能在一周内从TikTok中分离出来,成为独立的应用程序,否则将被关闭。10月4日,TikTok电商在印尼正式下线。

为什么是TikTok ?

这和它这两年在印尼发展势头太猛分不开。

市场情报公司Cube Asia的一份报告显示,2022年印尼的直播购物销售额累计达到了50亿美元,该国约有55%的互联网用户在Facebook、Instagram、TikTok、WhatsApp、Line和Zalo等社交媒体平台上进行购物,平均每人每年会在社交电商上花费100美元。而在众多的社交电商中,TikTok占据了极高份额,高达46%。

一个重要的原因是印尼是TikTok除美国外的第二大用户市场,拥有1.13亿用户。

有句话说“得印尼者得东南亚”,2.7亿人口、GDP年增速稳定在5%、平均年龄在30岁上下、较强的消费能力等,使得印尼成为各大电商平台眼中的“香饽饽”。比如据印尼央行数据显示,从2018年到2024年,电商销售额预计增长超过6倍,达到440亿美元。

这也就不奇怪,印尼是TikTok电商业务开始的地方,也是GMV最高、成绩最好的市场。

2021年2月,TikTok Shop在印尼上线,商家可以在TikTok内通过短视频、直播、主页上的产品展示等功能,把产品推荐给TikTok用户,将用户转化为消费者。而达人则通过与商家合作,帮助商家利用个人影响力推荐产品,获得销售分成或者合作收益。

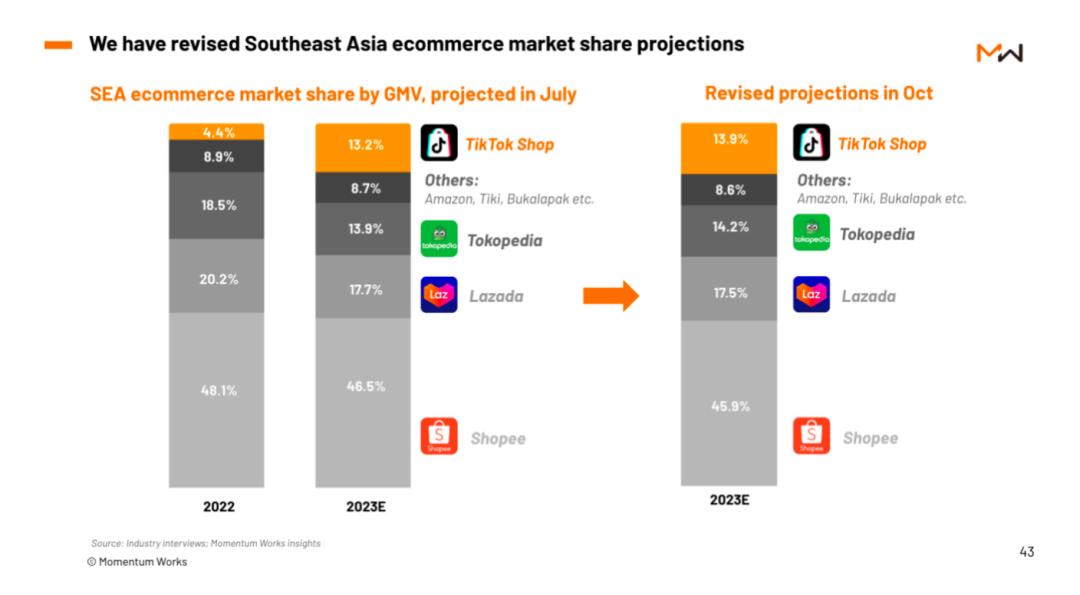

仅一年时间,在印尼电商市场的份额就增长到5%。第二年,TikTok Shop在东南亚市场的GMV猛增超过400%,达到44亿美元。随着全托管模式的上线,根据报道,TikTok Shop将2023年的GMV目标提升到了120亿美元,在印尼电商市场的份额也将随之跃升到13.2%。目前,TikTok在东南亚有3.25亿月活,印尼占1.25亿,贡献了上半年东南亚整体GMV的44%。

根据Fastdata发布的《2023年度上半年TikTok生态发展白皮书》,2023上半年印尼成为全球 TikTok Shop 数量和商品数量最多的国家,保持高速增长。

与此同时,印尼本土制造商的产品在竞争力上目前跟中国产品还有较大差距,为了保护印尼本土卖家,印尼给跨境电商增加更多关税成本。据统计,从2021年开始,东南亚电商平台Shopee、Lazada等电商平台就停止了对跨境卖家的招商,只对本土卖家开放入驻。

TikTok之前就表示,平台上百分百的卖家在印尼境内都有注册实体,强调TikTok Shop的印尼站其实是印尼当地小微企业的贸易平台。但根据“白鲸出海”的报告,印尼电商直播的前几名都是中国团队孵化的,而产品也大多是从中国进口。

造成的结果就是,印尼不少线下商家开始抱怨TikTok的发展致使他们的利润损失超过50%,价格低廉的进口产品让他们失去竞争力。

重返印尼后的TikTok也吸取教训。

实现对Tokopedia的控股后,TikTok在声明中表示,将与GoTo集团一起,在营销、品牌和国际化等方面提供一系列支持,帮助当地中小商家发展。恢复上线的当天,TikTok和Tokopedia还将共同上线“购买本地产品”(Beli Lokal)活动,助力印尼本土企业的发展。

02 TikTok历险记

TikTok Shop碰壁不是第一次,也不会是最后一次。

2020年6月,抖音成立了电商部门,正式下场做电商。次年,抖音电商成交额达到8000多亿,成为当时中国增长速度最快的电商平台。

TikTok Shop也背负了这样的期待,基本复制国内抖音电商的打法,靠卖高性价比“白牌”商品以及直播带货模式起量,吸引各层级品牌入驻,再上线搜索和商城等货架电商形态。

但国内外的差异,比TikTok想象中来得更猛烈。

首先就是直播带货这个模式能不能走得通。

如前所述,TikTok Shop已经在东南亚已经取得一些战绩,但面临的竞争并不小。据新加坡VC墨腾创投报告,2022年,Shopee、Tokopedia、和Lazada在印尼市占率分别是36%、35%和10%,TikTok排名第五、市占率5%。作为后来者,面对激烈的市场竞争,能保住增长势头吗?虽说TikTok和Tokopedia达成合作,但能不能成为一桩美谈还能难说。

而TikTok一直想拿下的欧美市场,对“直播带货”似乎没有这么大热情。

据Coresight Research的调查,2022年74%的中国消费者在直播里有过消费,而在美国,还有78%的人没进过购物直播间。买东西,上亚马逊;刷TikTok,找乐子。有业内人士直言,“北美目前只有TikTok一家平台在推进直播电商,而国内除了快手、抖音、淘宝、拼多多、京东一起做才把生态做起来。”

有网友形容这就像国内使用微信支付宝支付,而国外是现金、刷卡,想要强融不容易。

此外,相比抖音,TikTok的购物推荐精度更低。

抖音几乎是把广告业务做到尽,才开始做电商,有了丰富的品牌投放数据积累,能够抓住用户的偏好。

但TikTok的流量大,却并不精准。TikTok 在全球用户渗透率较低,对比主流平台用户仍有巨大空间,根据Sensor Tower的数据显示,TikTok的全球渗透率为16%,而其他社交平台YouTube、Facebook的全球渗透率均超过60%。这就导致,商家为直播间进行投流,经常出现的情况是吸引不到想到的目标客户。为了维持增长,只能花更多的预算,不求精只求全,从而能够达成交易转化。这无疑给商家的利润带来了更大的压力。

其次是本地化管理的挑战。

其实TikTok在印尼出现过的部分问题,在英国已经跌过跟头。

TikTok闭环电商早在英国打通,在摸索中艰难起量,直至2022年中,英国电商团队由于文化冲突、劳资关系纠纷、管理团队调整等原因遭遇挫折,让TikTok的“欧洲战略”也变得遥遥无期。

据财新透露,最主要原因是英国电商平台的生态问题源自商家准入门槛过低、导致仿冒品涌入。比如2021年英国“黑五”大促,用户在达人直播间“种草”后去对应小店下单,结果发现货不对板、发空包等现象,导致达人信誉受损,平台接到大量用户和机构投诉。

但结果是,两个月都没有人处理,商家、达人、服务商三大生态角色间的信任就此瓦解。

印尼也同样碰到这个问题,从一开始就只限本地商家开店,但由于TikTok商家及服务商团队没有及时建立评估和管控模型,导致平台最初几乎做不到实质性的商家认证。据相关人士透露,在2022年7月之前,跨境店和本土店很容易就能注册大量店铺或者通过渠道买到店铺,“劣质商家反复入驻,平台不重视品牌建设和知识产权保护,在东南亚和竞对通过价格战搞低价搏杀,是步了Shopee的后尘。”

03 写在最后

TikTok在全球获得难以想象的成功,2022年,TikTok拥有将近15亿用户,几乎是都抖音的两倍。但从营收来看,TikTok商业化收入在2022年为100亿美元,只占字节跳动收入的八分之一。

你必须要承认TikTok充满想象力的商业化前景,仅仅两年前,字节整个海外营收也才12亿美元。但你也无法忽略,在地缘博弈愈发紧张的当下,TikTok们必须要花更多的精力去应付这些状况。

曾经国内巨头们可以向国外巨头讨经,如今,中国互联网巨头们走在了第一线,有些路要靠自己开辟了。

参考来源:

1、财新周刊:TikTok电商突围

2、最话Fun Talk:TikTok该如何解局印尼?

3、远川研究所:谁造成了Tiktok的商业化困局?

4、李成东:直播带货遇冷,TikTok为何难复制抖音?

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/110681.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫