2月27日,#理想汽车狂飙18%#话题冲上热搜;前一日,理想汽车(02015.HK)公布了2023年第四季度及全年财报。尽管其营收净利双增长,但业绩增长背后仍有隐忧。

「不二研究」据其2023年报发现:2023年,理想汽车研发费用占比由15.0%下滑至8.5%。目前,理想汽车主要面临研发占比下滑等问题,在「不二研究」看来,这主要是由于理想汽车MEGA等其他纯电车型的上市,这些新车型的推出将增加其成本、营销费用等支出;与此同时,随着华为等互联网公司纷纷下场造车,新能源汽车的战争愈演愈烈,也已成为其面临的挑战。

理想汽车是一家新能源汽车制造商,主要从事设计、研发、制造和销售豪华智能电动汽车。

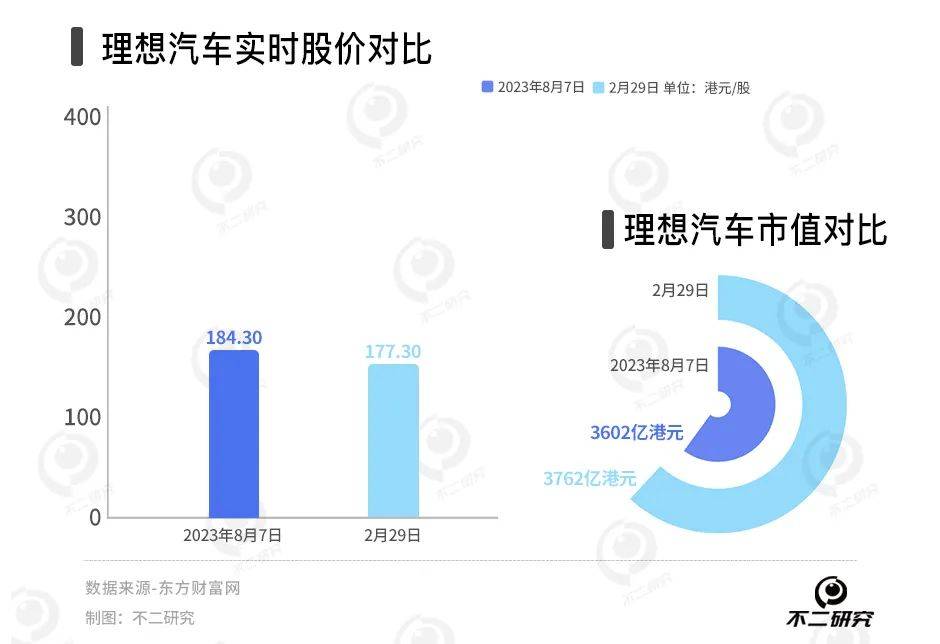

截至2月29日港股收盘,理想汽车报收177.30港元/股,对应市值3762亿港元(约折合人民币3457.84亿元;对比2023年8月的市值高点3602.05亿港元,其市值已经涨超160亿港元(约折合人民币147亿)。

![]()

2023年3月的一篇旧文中(《三季度产能或受限,理想汽车的增长故事还能讲多久?》),我们聚焦于理想汽车二季度营收净利实现大幅增长,尽管理想汽车同比扭亏为盈,但仍面临产能受限的问题。

时至今日,新能车步入下半场,理想汽车不仅面临研发占比下滑等问题,且直面华为等互联网公司下场造车的压力。

随着新能源汽车竞争加剧,今年3月,理想汽车纯电车型MEGA,但其能否突破交付量天花板?由此,「不二研究」更新了去年3月旧文的部分数据和图表,以下Enjoy:

作为造车新势力三剑客之一,理想汽车公布了2023年四季度财报及全年财报,尽管2023年营收实现大幅增长,但增长背后仍有隐忧。

「不二研究」据其财报发现:2023年,理想汽车营收1238.5亿元,同比增加173.5%;同期,其净利润为118.1亿元,同比扭亏为盈,而2022年净亏损20.3亿元。

尽管理想汽车扩充资金储备充足,但越来越多的造车竞争对手,愈演愈烈的细分行业竞争,似乎都在缩短理想“上新”的时间窗口。

盈利困境隐忧渐显

2015年,从汽车之家卸任后,李想再次投身创业,瞄准新能源汽车领域。彼此特斯拉风头正劲,中国涌现出不少特斯拉“迷弟”。

此后,李想创立的新能源汽车品牌理想脱颖而出,与蔚来汽车、小鹏汽车并称造车新势力三剑客。

2019年,理想的第一款车理想ONE正式上市,2021年8月,理想汽车登陆港交所,成为继小鹏汽车之后第二家在港股实现双重上市的造车新势力。

2023年第四季度,理想汽车共交付了131,805辆,同比增长184.6%。理想汽车将营收的增长归因于交付量的增加。

据理想财报显示,2023年,理想汽车营收1238.51亿元,同比增长173.48%;净利润118.09亿元,同比增长681.06%。其中第四季度,理想汽车营收417.3亿元,同比增长136.4%;净利润57.5亿元。

在「不二研究」看来,理想的主要营收来源是整车销售,其2023年理想的汽车销售收入为1202.9亿元,在总营收中占比为97.13%。

![]()

理想汽车销售收入的增加,主要原因是由于理想汽车的交付量、电桩的销售额的增加,以及汽车累计销量的增加使配件及提供服务的销售额随之增加。

创业即选择增程式技术路径,理想汽车曾依靠一款增程式电动汽车打天下,可谓造车新势力三剑客中的异类;但是,日趋严格的政策监管如同高悬头顶的达摩克斯之剑,理想必须补课智能自动驾驶技术。

对此理想汽车表示:“今年智能驾驶研发团队将扩充到2000人。此前,理想汽车的目标是在今年上半年成为智能驾驶经过市场验证的第一梯队。”

根据规划,今年理想的研发在持续投入;理想的研发费用达到34.9亿元,同比增长68.6%,环比增长23.9%。

当造车新势力的市场格局初定,新能源汽车的竞争已然步入下半场:80万辆的销售与量产目标,以及智能驾驶技术的白热化竞争。

![]()

理想四季度财报及年报显示,2023年第四季度,理想的经营活动现金流为172.9亿元,截至2023年12月31日,理想的现金及现金等价物、受限制现金、定期存款等为1036.7亿元。

在「不二研究」看来,理想汽车持续的研发投入,以及为了配合纯电布局而进行的一系列投入,如配套基础设施的建设、超充平台的研发、设施的运营维护升级等,或让其资金链持续承压。

上新的速度

2019年,理想汽车推出其首款车型——理想ONE,采用增程式路线,实现销量的快速增长。到2021年,理想ONE的销量突破9万辆,同比增长177.4%,同时车辆的毛利率也提升至20%以上。

然而,2022年7月,华为豪华智慧大型电动SUV问界M7的上市,不管是车型定位,还是价格定位,与理想ONE都极其相似。

为了改变产品线单薄带来的风险,,理想从2022下半年开始连发L8和L9来替换理想ONE。

在造车新势力1月销量榜中,问界全系交付3.30万辆,环比增长34.76%,相比之下,理想汽车1月交付量31165辆,环比下降61.57%。

扩充产品矩阵已迫在眉睫。今年3月,理想汽车将推出MPV纯电动型MEGA、2024改款L7、L8、L9;并且在2025年,理想汽车将推出包括一款超级旗舰车型,五款增程电动车型和五款纯电车型。

在「不二研究」看来,创业初期,2020款理想ONE单兵作战,能够凝聚全部优势资源;随着新一轮“价格战”的打响,以及理想汽车MEGA等其他纯电车型的上市,其成本、营销费用等也将增加。

智能驾驶是理想汽车现阶段布局的重点。理想汽车表示,AD Max 3.0城市NOA第二季度内推送,年底前完成100城市落地推送。

此外,理想表示,预计今年二季度计划向全国所有城市开放无图版“城市NOA”,将OTA升级到所有搭载辅助驾驶的车辆。

![]()

在「不二研究」看来,随着智能驾驶技术逐渐成为中高端新能源汽车的标配,吸引了众多造车势力的加入,细分市场的竞争将更加激烈。今年3月,理想汽车纯电车型MEGA能否突破销量天花板,还有待时间验证。

押注纯电模式

2021年2月,李想曾在内部信中称,到2025年理想要拿下20%的市场份额,成为中国第一的智能电动车企业;2030年更进一步,成为全球第一的智能电动车企业。

在财报电话会上,李想又立下一个新的Flag:“今年理想将挑战全年交付80万辆”。理想汽车预计2024年一季度交付量将达到10万—10.3万辆,同比增长90.2%—95.9%。”

根据理想最新公布的数据显示,今年1月,理想汽车交付量约为3.12万辆,环比下降38.1%;受春节放假因素的影响,理想汽车销量处于低谷。

截至2月18日,理想汽车的交付量仅有1.01万辆。照此计算,在今年第一季度剩下的6周时间里,理想汽车的销量要达到5.87万-6.17万辆,才能达到销量预期。

与交付量息息相关的产能方面,「不二研究」发现,2020年理想常州工厂的年产能约为10万辆,升级后该工厂年产能将升至20万辆。

此前,曾有媒体报道称,理想接触北京现代,希望接收其已停产的第一工厂。目前,理想汽车北京绿色智能工厂已于2023年底建成投产。预计于今年3月开始规模量产,一期将实现年产10万辆纯电动汽车的产能。

![]()

在「不二研究」看来,若理想要在实现年销量80万辆,需要强大的产能储备。仅有的常州工厂和北京工厂可能产能不足,无法承载其交付量需求。

此前,与其它两家造车新势力相比,理想的线下布局并不占优,目前正在加速。

截至2024年1月31日,理想汽车共运营474家零售门店,覆盖142个城市。目前,理想汽车已经开放超过340座超级充电站。此外,理想汽车将在全国上线2000座超充站。

当华为、小米等互联网公司纷纷下场造车,新能源汽车的战争愈演愈烈。对于跨界搅局者,李想直言汽车要拿产品说话,并称想要达成80万辆销量目标并不容易,最后发展如何,还要看最后的产品如何。

“理想”与冷冰冰的现实相遇

尽管2023年以来的理想交付量一直领衔国内造车新势力,但理想汽车方面仍认为2023年“亚历山大”。尤其是以特斯拉为首的头部车企打起了价格战,让行业措手不及。

目前,理想汽车主要面临研发占比下滑等问题,在「不二研究」看来,这主要是由于理想汽车MEGA等其他纯电车型的上市,这些新车型的推出将增加其成本、营销费用等支出;与此同时,随着华为等互联网公司纷纷下场造车,新能源汽车的战争愈演愈烈,也已成为其面临的挑战。

时至今日,新能车步入下半场,理想汽车不仅面临研发占比下滑等问题,且直面华为等互联网公司纷纷下场造车的压力。

随着新能源汽车竞争加剧,今年3月,理想汽车纯电车型MEGA,但其能否突破交付量天花板?

本文部分参考资料:

1.《理想要过“华为关”》,光子星球

2.《李想,别破防,先卖车》,趣解商业

3.《国潮来报|千亿营收、百亿盈利,李想的理想仍在延续》,观潮新消费

4.《填平5年亏损!理想汽车大爆!》,中国汽车报

作者 | 艺馨 子卿

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/114235.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫