一年前,业内盛传携程系酒店PMS——杭州绿云软件股份有限公司(以下简称:绿云软件)正进行A股IPO辅导备案登记,谋求主板上市。结果6月27日,绿云软件却向新三板提交了招股说明书。这或许是主板上市指标再次提升,而导致的绿云软件“时运不济”。

就像是一位考生,明明压好了分数线,结果说好的分数线却临时提升了。面对如此情况,已融资8年的绿云软件或许不得不退而求其次,说好的主板上市,变成可能是借道新三板,转北交所,再转深沪主板,走一条变量更多的超曲折“弯路”。

01

上市指标提升 “卡爆”绿云软件?

按照绿云软件招股书披露的信息来看,其2022年、2023年分别盈利3886万元、7385万元。但遗憾的是,今年上半年沪深交易所完善主板和创业板上市条件,适度提高了净利润、现金流量净额、营业收入和市值等指标。

其中第一套上市标准,最近三年累计净利润指标由1.5亿元提升至2亿元;最近一年净利润指标由6000万元提升至1亿元;最近三年累计经营活动产生的现金流量净额指标由1亿元提升至2亿元;最近三年累计营业收入指标从10亿元提升至15亿元。

显然,绿云软件并不匹配。2023年利润7385万元,明明已超过老标准中的6000万元门槛,没想到却被1亿元的新标准卡在门外。在业界看来,这次主板上市标准调整幅度较大,尤其是第一套指标接近翻倍。但目的却很纯粹,即希望真正的优质企业申报主板,以此突显主板大盘蓝筹的底色,在规模、盈利能力等方面也更符合市场认知。

事实上,一年前闻旅就曾在《PMS绿云谋求IPO?复刻石基信息还是东施效颦?》一文中预测过绿云软件主板上市的难度。彼时股市已启动注册制改革,改革后证监会态度已非常明确,即重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

而这明显打乱了一部分企业的资本布局,此前传闻筹备主板的绿云软件或许就是其中之一。公开信息显示,绿云软件从2016年起,进行了至少4轮的股权融资。8年时间,其中一些资金也到了退出阶段。迟迟不上市,势必无法与投资人交代。

02

变更对赌回购方式 紧急避险?

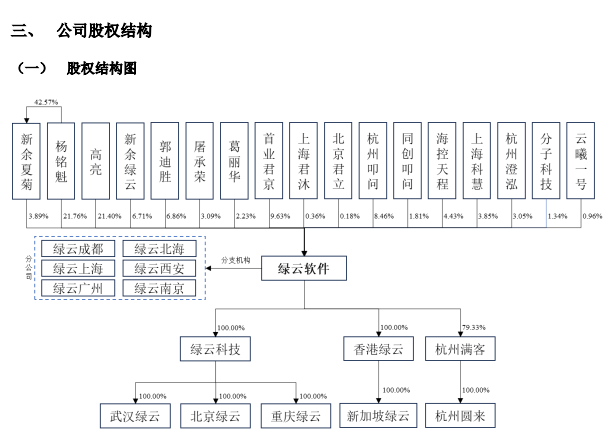

绿云软件招股书显示,此前绿云软件曾与投资人签署过一份对赌协议。协议中约定,绿云软件未能在2025年3月31日之前在中国A股市场实现合格上市,则触发回购条款。其中海控天程、上海科慧、同创叩问、云曦一号、上海君沐、分子科技、北京君立、杭州叩问,8家股东有权回购,合计持股21.39%。

但在去年年底,绿云软件或许已知道A股无望,将原对赌协议废除。并让投资人股东与除绿云软件外的其他特殊股东权利义务人,签署了一份《关于杭州绿云软件股份有限公司股东特别权利条款之终止协议》。

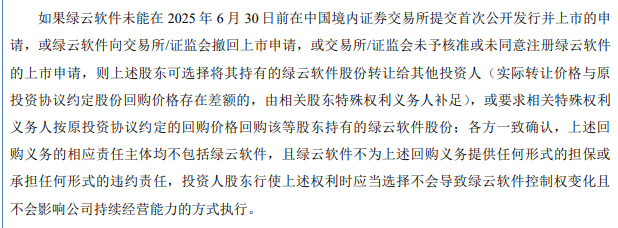

按照协议约定,如果绿云软件未能在2025年6月30日前在中国境内证券交易所提交首次公开发行并上市的申请,或绿云软件向交易所、证监会撤回上市申请,或交易所、证监会未予核准或未同意注册绿云软件的上市申请。

则协议内股东可选择将其持有的绿云软件股份转让给其他投资人,或要求相关特殊权利义务人按原投资协议约定的回购价格回购该等股东持有的绿云软件股份。但上述回购义务的相应责任主体均不包括绿云软件,且绿云软件不为上述回购义务提供任何形式的担保或承担任何形式的违约责任。

至于为绿云软件兜底回购的特殊权利义务人是谁,招股书中未披露。那么从绿云软件这份新协议来看,无非是筹备2025年6月30日前去北交所上市,还是去港交所上市。

03

或借道新三板 冲击北交所

目前北交所企业画像为,具有一定盈利能力的中小型创新企业,尤其是制造业和现代服务业。北交所申报数量中,制造业占比8-9成。近期约六成申报企业最后一年扣非净利润超过4000万元。对市值要求不高,但对创新性和成长性比较关注。以及虽然业绩亏损,但是能够打破国外垄断,符合国家战略的企业。

港交所通常则是金融、地产等受A股IPO限制的行业,业绩持续亏损的新经济企业,如“衣食住”等消费类企业和平台类企业,以及在全球布局的国际化企业。与北交所相比,港交所主板市值门槛相对较高,跨度较大,适合市值较高的企业。

从其它维度看,港交所发行市盈率上限更高,但下限更低。且港交所大市值股票的流动性好于小市值股票,流动性向百亿、千亿大市值股票集中,分化较为明显。在发行人净利润为正的情况下,申报北交所与发行H股的锁定期基本一致,均为一年。

显然,从绿云软件现阶段情况来看,北交所更合适。

但在目前北交所的规则下,只有在新三板挂牌满12个月的创新层公司才有资格成为北交所的上市公司。因此,企业申报北交所的路径为“新三板基础层挂牌—进入创新层—申报北交所”或“新三板挂牌(同时进入创新层)—申报北交所”,且从新三板挂牌至北交所上市委审议至少需要经过12个月。

当前绿云软件虽然在新三板递交了招股说明书,但并不意味一定可以成功挂牌,还需通过问询环节。目前已经进入7月下旬,2025年6月30日前向北交所提交首次公开发行并上市的申请,或难以实现。也难怪新协议中,绿云软件为自己设置了层层保护。

而近几年新三板挂牌审核也逐渐趋严。尤其强调,涉及到敏感行业、敏感事项、实控人或者关键主体口碑声誉相关的问题时,主板券商应提高敏感性。如果申报挂牌企业在审过程中,多次沟通后仍未按要求答复问询问题,审核员可以提出面谈或调阅底稿,发现存在执业质量问题的企业可能面临监管处罚。

04

问询函触发“灵魂11问” 目前尚未回复

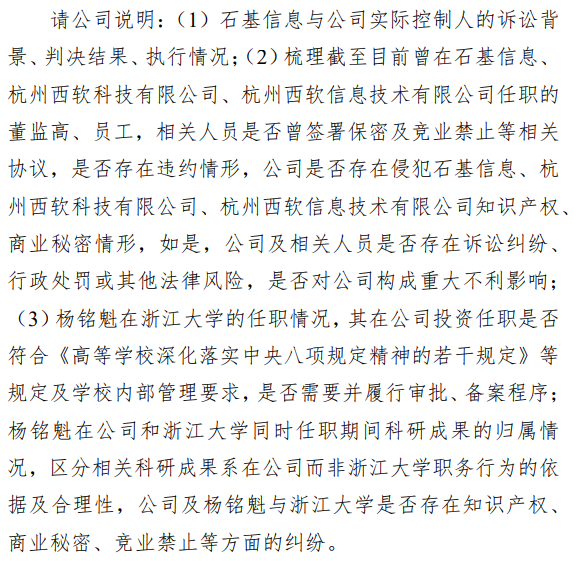

7月4日,新三板也对绿云软件发出了审核问询函,涉及关于绿云软件实际控制人杨铭魁行为是否符合中央八项规定;杨铭魁此前竞业禁止的诉讼;绿云系企业相关代持问题;境外投资;绿云科技与绿云软件合并具体背景等11个大问题,60多个小问题。

其中对绿云软件与甲骨文的合作关注颇多。公开信息显示,绿云软件有iHotel和oHotel两个数字化解决方案体系。其中iHotel解决方案以自研软件为主,主要面向国内本土酒店品牌;oHotel解决方案由甲骨文公司的PMS/POS软件与公司自研配套软件组成,主要面向国际酒店品牌。问询函中要求绿云软件详细披露iHotel、oHotel两类业务的收入金额及占比情况。

同时,绿云软件代理甲骨文Oracle Hospitality系列产品,合作协议为一年一签。问询函中要求绿云软件说明双方合作的持续性和稳定性,甲骨文公司是否对合作对象设置前置条件及公司的符合情况,公司是否存在合作范围受限或无法继续合作的风险。如是,需要测算对绿云软件的业绩影响。

事实上,绿云软件此前筹备IPO最大的底气源自于其取代石基信息(002153),成为甲骨文新晋代理。当年石基信息就是凭借独家代理这一产品,于2007年在深交所挂牌上市。而石基信息曾有公告,若甲骨文不续约,根据2019年代理业务相关的全部收入估算,石基信息收入下降大约3亿元,净利润下降不超过1亿元。

因此,此次问询函中较为关注甲骨文相关业务。招股书显示,绿云软件2022年、2023年从甲骨文采购金额,占采购总额分别为72.66%和65.08%。虽然,甲骨文相关业务可能在绿云软件整体业务中占比很大,但绿云软件如今的甲骨文代理权与石基当年的代理权亦有差别。当年石基持有的是甲骨文独家技术许可协议和源代码转让协议,并且是全球独家。而绿云拿到的仅仅是甲骨文普通代理权,不涉及技术和源代码,坦率来说就是一个中国区产品销售代理,并且还不是独家代理,相比较而言含金量不高。

同时,石基信息与甲骨文解约后,从技术上开始全面云化,并对甲骨文全球业务展开攻城略地。石基信息曾在美国收购StayNTouch公司,该公司提供一系列基于云的移动式酒店管理解决方案。

为此,美国发布总统令,以石基信息收购StayNTouch的行为可能危及美国国家安全为名,强制石基信息限期出售其持有的StayNTouch的全部股权,在此期间石基信息也不得通过StayNTouch访问任何客人数据等。

而此次绿云软件问询函中亦提及,绿云软件公司及其员工在业务开展过程中是否存在收集、存储、传输、处理、使用商家数据或个人信息的情形,是否建立健全的信息数据保护机制并有效运作等问题。

截止至发稿前,公示信息中尚未披露绿云软件对问询函的回复。而对于目前的绿云软件来说,时间是最重要的,同时也是最大的变数。从投资人的角度来看,即便绿云软件成功登陆北交所,或许也并不意味着这场“资本游戏”就此结束。

因为当前北交所募集资金量和估值都不理想。北证50指数已从1000点高点,回调至720点。公开信息显示,2023年1月31日,北证50指数暴涨5.79%,最终以最高点1063.01点收盘。2024年7月3日跌破700点,北证50指数盘中最低点达到了693.57点,目前在720点上下徘徊。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/121299.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫