7月24日,广东美亚旅游科技集团股份有限公司(以下简称“美亚科技”)在北交所披露IPO审核问询函,其中聚焦销售增长的合理性、跨期确认收入、高额分红后立即募资必要性等问题。

01

拟募资1亿,上市前却突击分红近4000万?

美亚科技披露的信息显示,其2023年营业收入3.54亿元,整体营收同比下滑22.71%,应收账款高达5.53亿元,2023年经营活动产生的现金流量净额为-1.09亿元。在手现金与短期借贷余额几乎持平。尽管如此,2023年11月30日美亚科技仍进行了3422.77万元的股利派发。且此前2021年8月,亦曾向全体股东派发现金红利342.28万元,两次总计派发3765.05万元。

从美亚科技的基本面来看,这样的分红略显突兀,且分红后立刻向北交所递交IPO,拟募资1亿元用于补充流动资金,两次分红占拟募资总额近40%。事实上,IPO前“突击”大额分红,但又IPO募资“补血”,这种“前脚分红,后脚募资”的异常行为,近些年一直被监管部门重视。

通常来讲,企业因自有资金不足才上市募资,按理不具备大额分红的能力。反之,如果拟上市企业具备大额分红的能力,突击分红之后造成缺钱的假象来申报IPO,这就属于“套现圈钱”行为,挤占了有限的IPO通道资源,不仅妨碍真正具有融资需求的优秀企业上市融资,也降低了社会资金流动的效率。

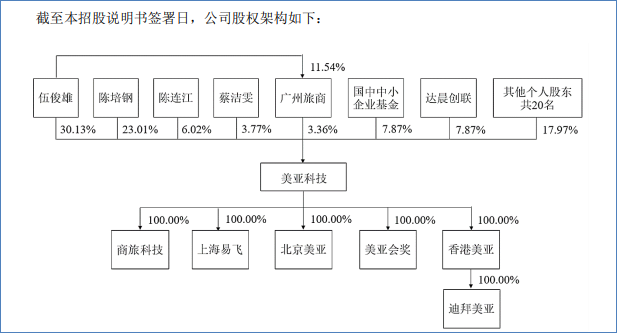

美亚科技已公开的股权架构显示,伍俊雄、陈连江、陈培钢、蔡洁雯四位创始人合计直接持有美亚科技62.93%股权。四人两次分红,税前总计约分掉2369万。但美亚科技披露信息显示,因为业绩对赌失败,实际控制人至今仍欠达晨创联、国中中小企业基金等5位外部投资者807万元现金补偿款。

目前这笔欠款的支付期限被延长到2025年6月30日。不过,如果此次美亚科技能够成功上市,这笔现金补偿款就无需履行。不过从达晨创联、国中中小企业基金持股比例来看,两次分红也总计分得税前约593万元。

此外,2023年8月,达晨创联、国中中小企业基金及自然人股东刘洋,还向包括与伍俊雄、陈培钢、陈连江、蔡洁雯四位实控人在内的17位公司在册股东合计转让了282.72万股股份,合计套现3171万元。其中伍俊雄、陈培钢、陈连江、蔡洁雯四位实控人受让约3043.09万元股份。

同时,美亚科技还因未能在2020年12月31日前实现合格的首次公开发行,触发对赌协议中所约定的回购权与共同出售权。不过,相关方已于2023年8月,将回购权与共同出售权触发时间延长至2025年6月30日。

从整个时间线来看,似乎美亚科技鼓捣出的这点分红,几乎都用于给达晨创联、国中中小企业基金等几位投资人“填坑”了。因此,北交所问询函中针对分红及募资问题请美亚科技回复:①补充披露募集资金用于补充流动资金的主要用途明细。②结合报告期内历次现金分红情况,进一步说明补充流动资金及资金规模的必要性,说明分红款的去向和具体用途,是否存在与公司员工、客户、供应商及其关联方等异常资金往来。

02

统计口径多变,做高商旅占比,实则仍是票代?

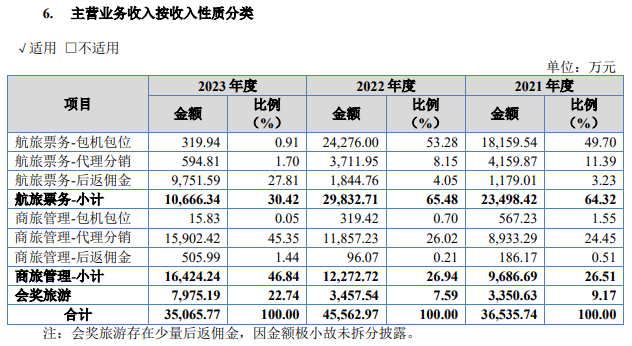

此外,问询函中亦对美亚科技销售结构变动和销售增长的合理性提出质疑。已披露信息显示,2021年-2023年,美亚科技的销售金额分别为36.98亿元、47.43亿元、111.44亿元,可见2023年其销售金额上涨134.96%;但营业收入波动下滑,分别为3.67亿元、4.57亿元、3.54亿元。

对此美亚科技解释为,主要受总额法确认收入的包机包位收入下滑导致。至于为何前后统计口径变动,美亚科技解释称:“2021年和2022年泛商旅出行服务行业受到公共卫生事件冲击,公司通过包机包位形式整合票源,该等业务适用总额法核算收入,对业绩平稳增长形成支撑。”

通俗来讲,总额法下,企业对上下游交易业务分别确认收入和成本;而净额法仅就收取的佣金,手续费确认收入,即将两者相抵后,仅就差额部分确认为收入。总额法通常表现出高收入、低毛利率的特征,净额法则体现出低收入、100%毛利率的特征。

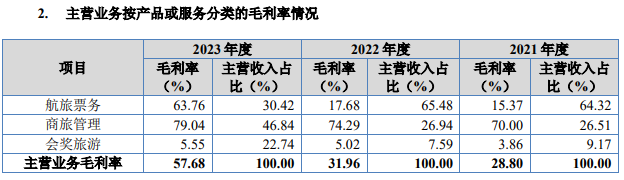

也因此,美亚科技航旅票务业务2021—2023年毛利率分别为15.37%、17.68%、63.76%。在新的统计口径下,美亚科技从2021—2022年超六成收入都来自于航旅票务业务,到2023年摇身一边,该业务收入仅1.07亿元,占美亚科技主营业务收入比例仅30.42%。

与此同时,美亚科技的商旅管理和会奖旅游业务收入在2023年都有一定程度的增长。其中,商旅管理业务收入同比增长了33.83%至1.64亿元,占比46.84%。会奖旅游业务收入同比增长了130.66%至7975.19万元,占比22.74%。

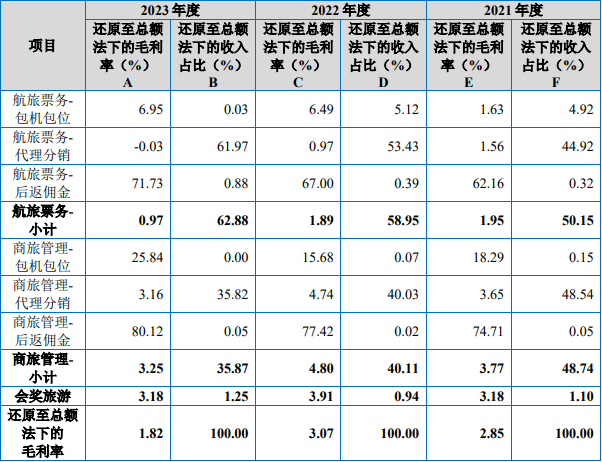

而在招股书自身包装上,美亚科技声称自己为泛商旅出行服务商。但从实际业务来看,其本质上还是一家机票代理商。还原至总额法下,2021—2023年航旅票务业务收入占比分别为50.15%、58.95%、62.88%;商旅管理业务收入占比分别为48.74%、40.11%、35.87%;会奖旅游业务收入占比分别为1.10%、0.94%、1.25%。

如果按收入性质分类,2023年美亚科技航旅票务-后返佣金收入占比27.81%,商旅管理-代理分销占比45.35%。还原至总额法下,则航旅票务-后返佣金收入占比约为57.58%,商旅管理-代理分销占比约为34.73%。

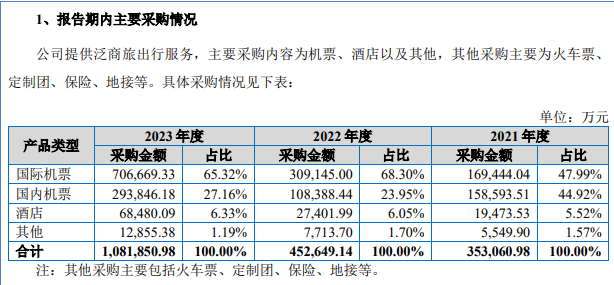

从美亚科技采购情况看,2023年其国际机票采购额占比65.32%。事实上,赚国际机票后返是票代行业心照不宣的事情。2016年民航局规范票代行业后,国内机票无利可图。但国际机票还是按比例的销售提成,一般情况下前返4%左右,达到不同阶梯的机票销售量后,根据各航司政策,再给予票代1%-10%的后反佣金。

因此,多数票代选择冲机票销量去拿大比例的后返佣,以此降低自身的出票成本。美亚科技亦在招股书中承认,公司采取向客户让渡部分价格,以完成上游合作方制定的销量目标赚取后返佣金的销售政策。

2023年,美亚商旅净利润7291万元,而各大航司给予的后返佣额就高达1.03亿元,可以说,如果没有后返佣金,其整体就是亏损的。显然,就目前的业务情况来看,美亚科技仍旧是一家机票代理商。

事实上,北交所作为服务创新型中小企业主阵地,重点支持先进制造业和现代服务业等领域企业。而机票代理并不在其中,该业务占比过高不利于上市,美亚科技有可能希望压减该业务的营收占比,使自身看起来更偏向于数字化技术驱动的商旅管理公司。

03

曾涉嫌多项违法违规被下发关注函

但无论是机票代理商还是商旅管理公司,目前美亚科技仍是重资金链模式。其在招股书中表示,目前A股尚无主营航旅票务或商旅管理业务的上市公司。事实上,曾经A股上市的国内票代及商旅巨头——腾邦国际(300178,SZ),早就因资金链断裂退市。

目前市场上大部分商旅管理公司,都是由传统机票代理转型而来。且泛商旅出行服务所涉及到的航旅票务、商旅管理均具有较高的资金投入壁垒。企业客户希望让员工免垫资免报销提升效率,导致垫付模式常态化。

美亚科技亦从因收入确认问题,曾涉嫌违法违规被监管下发关注函。公开信息显示,广东证监局2024年4月曾对美亚科技进行现场检查,发现其存在研发活动内部控制执行不到位、旅游业务收入存在跨期确认、三会运行程序不规范等情形。

关于旅游业务收入存在跨期确认,美亚科技旅游业务收入确认政策为“在旅游业务服务已经提供,金额能够可靠计量时,确认旅游服务收入”,但存在少部分旅游收入以对账方式(以结算单等方式对账)延后确认的情形,导致出现跨期确认收入的问题。

而直至目前,美亚科技暂未公开针对上述问题给予回应。而此次北交所问询函中,也详细询问了美亚科技多个业务模块,是否存在收入跨期确认问题。

对于美亚科技这类商旅管理公司来说,其并不是银行,航司返佣以及企业客户结算均有较长账期。在这种垫付模式下,商旅管理公司需求周转资金,周转资金来源分为两种,一是自有资金,二是依托银行贷款。但大多商旅管理公司属于轻资产运行,贷款难度较高,渠道相对有限,限制了公司经营规模进一步发展。

而北交所的问询函中也提及:资金管理相关内控有效性及是否存在流动性风险。

毕竟美亚科技的现金流并不乐观。截至2023年12月31日,美亚科技的现金及现金等价物余额为1.76亿元,短期借款余额却为1.78亿元,一年内到期的非流动负债为476.31万元,在手现金难以覆盖短期有息债务。

显然,对于商旅管理公司来说,上市融资是一条不错的出路。但这又回到开头的问题,美亚科技拟募资1亿元用于补充流动资金,做大规模。但又用两次分红分掉了拟募资额近40%的资金量,企业究竟是缺钱还是不缺钱?究竟是想做大规模还是不想做大规模?至少从外界看来,有些摸不清痕迹。

而美亚科技包装的另一个数字化技术服务的点,实际上是其为商旅企业客户定制商旅管理系统。但并不从商旅管理系统上赚钱,基本上是成本价供应系统。从财报来看,这部分收入也基本可以忽略不计。

事实上这也是美亚科技不得已而为之的抢占客户手段,携程、同程、阿里都有针对企业用户的商旅管理平台,通常来讲每个企业客户会有自己定制化需求,但携程、同程、阿里这些平台型公司很少会去作定制化功能,这也是美亚科技夹缝中的求生本能。

当前,北交所针对美亚科技列出了包含11点大问题的35页信息,截至目前美亚科技尚未做出回复。而美亚科技能否对赌成功,顺利登入北交所,取决于其在各项问题中是否能合理说服北交所。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/121835.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫