文/窦文雪

编辑/子夜

人们常说:时尚是一个轮回,这句话在乳制品市场中也同样适用。

上个世纪90年代末,中国牛奶市场百废待兴,多家乳企先后成立,并开始引进灭菌乳生产技术和设备。

由于整体技术条件有限,通过巴氏杀菌法制成的低温奶,也就是鲜牛奶,短暂成为乳制品市场的主流。

很快,UHT灭菌技术的引进让常温奶生产成为现实。由于常温奶没有低温运输条件的限制,且价格较低、方便贮存,因此很快成为彼时的消费者更愿意选择的乳制品品类,取代了低温奶的江湖地位。

如今,乳制品行业经过了20多年的发展,进入产能过剩、需求降低的阶段。供需失衡衍生出的价格战和终端促销,也让乳制品行业的品牌们陷入了量价齐跌的漩涡。

但在此情形之下,低温奶却重新被消费者青睐。

低温鲜奶在行业普遍下行的情况下,实现了销量降幅的收窄。据尼尔森IQ零售研究副总监郑健的报告显示,2023年全国线下渠道共销售低温鲜奶9.2亿件,降幅从2022年的10%,大幅缩减至0.4%。

另据凯度数据显示,全国低温鲜奶渗透率从2018的18%上升至2023年的39%,高端奶渗透率与上年相比提升5.9%。

低温酸奶品类也在线上实现了极高的增速。根据第一财经商业数据中心显示,近3年1-5月线上销售额复合增长率高达78.4%,并且涌现出一批依托于品类的新玩家。

低温奶,极有可能成为乳品行业新的增长曲线。

乳制品企业也看到了低温奶的增长潜力。

有的品牌基于自己曾经的产品与品牌影响力,在低温奶赛道上稳扎稳打;有的虽是新面孔,但也依靠高质量产品占据了不小的市场份额,并试图开辟一部分粘性更高的粉丝群体;还有的在多元化的布局上探索,推出低温奶的新口味……

在低温奶市场的加速内卷之中,谁取得了阶段性胜利?

1、低温奶赛道,为何持续升温?

低温奶与常温奶最大的不同,是灭菌方式。

常温奶是使用瞬间高温灭菌的方式进行杀菌处理,而低温奶则是采用巴氏消毒法进行灭菌处理,即在72-90℃的条件下持续加热10-15秒。

经巴氏消毒法灭菌后的牛奶经过发酵,再加以不同的灭菌方式,又可制作成两种不同的酸奶:常温酸奶与低温酸奶。

常温酸奶是将发酵后的酸奶进行热处理灭菌,而低温酸奶则是将发酵好的酸奶直接低温保存。

由此可见,常温鲜奶与常温酸奶在制作过程中均有一次高温灭菌的处理,而低温鲜奶与低温酸奶则没有这种步骤,因而能够最大限度地保留鲜奶中的营养成分和活性物质。

但也正是因为杀菌温度较低,低温奶制品的保质期较短,且必须进行冷链运输与冷藏保存,对供需双方都有要求。

一方面,布局低温奶的品牌,要在区域市场拥有完善的供应链与稳定受众,且如果想要实现跨地区的扩张,必须消耗大量的人力物力来完善新城市的配送链条。

另一方面,消费群体要拥有一定的经济条件和较高的健康意识,对高品质乳制品有一定的追求。

因此,低温奶虽好,但在此前很长的一段时间内并不流行。

小部分企业如北京的三元、上海的光明,专心在各自的地区及周边做低温奶生意。而大部分企业则是选择了常温奶赛道,“摸着”伊利与蒙牛这两大巨头过河,不断开疆拓土。

伊利与蒙牛互为最大的竞争对手,带头将常温奶的市场不断扩大,同时将该品类开发到了极致。

在过去的20余年中,乳企们不断地卷研发、卷原料、卷成分、卷故事,精选牧场、筛选优质奶牛;推出舒化奶、脱脂牛奶、有机奶等常温鲜奶;又马不停蹄地生产出各种常温酸奶,如安慕希、纯甄等等。

不知不觉间,常温奶市场逐渐来到增长的瓶颈期,反而是低温奶的价值重新被重视,迎来了增长的契机。

这几年,消费者健康观念的改变,其更加重视健康和免疫力的提升,对低温奶的需求也实现了增长。

另一方面,根据《2024年中国大健康消费新形态:健康多面体万物皆可“养”》报告显示,随着消费者对健康认知的深化,越来越多的人开始追求更健康的生活方式。因此,营养成分更趋近于原奶的低温奶成为更多消费者的选择。

此外,随着冷链技术的成熟和设施的完善,低温奶在运输和存储方面的发展压力得到缓解。

根据中国物流与采购联合会发布的数据显示,今年前5个月,我国冷链物流总额为2.76万亿元,同比增长4.0%;冷链物流需求总量为1.91亿吨,同比增长4.2%。

同时,叮咚买菜、盒马鲜生等生鲜市场;饿了么、美团等外卖平台以及淘天、京东、拼多多等电商平台的迅速发展,使得乳企能够依靠平台的配送服务,更高效、便捷地为消费者提供低温奶产品。

此外,理论上,寡头企业的出现,是行业发展成熟的标志之一。但从目前的状况来看,低温奶是乳制品四大类中唯一没有寡头的品类。

根据AI科技融媒报道,即便是将光明、三元、新乳业三巨头的市占率加起来,也没有达到低温奶市场份额的一半。尤其是低温酸奶赛道,还在涌现出越来越多的新品牌和新产品。

这意味着,在这个赛道里,谁都有可能分到更多的蛋糕,因此,乳企们也已经纷纷冲入赛道了。

2、乳企竞逐低温奶,各凭本事

当前,不管曾经是否立足于低温奶赛道,几乎所有的乳企,都开始重视低温奶品类。

曾经的常温奶大厂如伊利、蒙牛、君乐宝、认养一头牛都在近几年陆续推出了多款低温奶产品;地方知名乳企如光明、新乳业等则是借势而为,频繁研发新品、扩大物流运输范围。

从产品上看,至少要产出一款能拿得出手的低温奶产品,似乎成了各大乳企的基本操作。

低温鲜奶方面,伊利旗下有GAP-鲜牛奶、金典鲜牛奶;蒙牛旗下有每日鲜语、现代牧场;光明旗下有优倍、致优;新乳业旗下有今日鲜奶铺、24小时;君乐宝旗下有悦鲜活;认养一头牛旗下有吨吨奶、低温娟姗奶等等。

低温酸奶方面,伊利旗下有畅轻、蛋白时光;蒙牛旗下有每日鲜酪、冠益乳;光明旗下有如实;新乳业旗下有达芬奇;君乐宝旗下有简醇等等。

从时间来看,几家大厂旗下的知名产品,几乎是相互追赶着推出、并相互追赶着争夺市场份额。

低温鲜奶赛道,如光明优倍鲜牛奶,华博经纬报道称其是在2016年成为中国首个全国上市的鲜奶品牌;本就拥有全国市场布局的蒙牛则是在2018年推出了每日鲜语;随后的2019年,君乐宝推出了悦鲜活;同年年底,伊利推出了金典鲜牛奶。

低温酸奶赛道则是风味发酵乳出现得较早,代表产品为伊利的畅轻与蒙牛的冠益乳,2017年,伊利、蒙牛、君乐宝相继推出了小白袋0蔗糖低温酸奶,近几年,如爱、吾岛、乐纯等新玩家开始争夺市场。

或是由于低温奶的保存条件苛刻,因此,品牌们在低温奶包装的材质上没有卷出太多的不同,大多都是用利乐装、pet瓶、pe或pp材质的盒或袋来包装。

虽然材质已定,但包装的样式可以另行设计,为了让自家的低温奶“看起来”更好喝,各大乳企也在包装上下了不少功夫,同款材质要卷视觉效果,相似的设计也要卷容量大小。

比如蒙牛的每日鲜语把pet瓶做成了香槟瓶的形状,还用金箔纸封口,又由于其瓶子的“身高”与利乐装900ml的鲜奶相似,因此总是与其他利乐装放在一起售卖,从视觉上就起到了突出作用。

在蒙牛2023年的财报中,每日鲜语作为公司鲜奶业务的代表产品被多次提及,财报还称,蒙牛鲜奶业务连续三年实现盈利。

另外,在此前的2022年蒙牛全年业绩发布会中,蒙牛鲜奶业务负责人也曾透露,在过去三年中,蒙牛鲜奶的增长速度达到了品类的三倍,其中,每日鲜语增速超过30%。

图源每日鲜语小红书官方账号

另一家反应较快的品牌君乐宝,也在近年来不断加速低温奶的布局脚步,其旗下的悦鲜活低温鲜奶与简醇低温酸奶,已成为与伊利和蒙牛同款产品并肩而行的存在。

根据食品内参数据显示,2023年7月,悦鲜活在高端鲜奶品类的市场占有率提升至29.6%,为全国第一。

另据第一财经商业数据中心报告显示,君乐宝简醇系列产品在2024年第一季度实现了超20%的销售额占比同比增长。

或许是后来者更需要快速在市场中脱颖而出,在2022年才刚刚开始布局低温产业链的认养一头牛比蒙牛和君乐宝还卷。

近期,其与吨吨BOTTLEDJOY联名推出了一款低温鲜奶——A2型吨吨奶,先是在瓶身的设计上改精致“苗条”为可爱“短粗”,在价格与其他品牌200ml左右pet瓶鲜奶持平的基础上,又将容量扩大为460ml。

据了解,在小容量鲜奶产品中较为知名的两款产品:伊利金典鲜牛奶、君乐宝悦鲜活鲜牛奶,其最大容量均为450ml。

认养一头牛也因此将自己卷成了“销冠”,吨吨奶上市首月即卖出110万瓶,并在618大促期间登上抖音商城低温奶好价榜、人气榜、爆款榜榜首。

除了在产品上卷细节,曾专注区域布局的乳企为扩大市场至全国,还在不停加速冷链运输的布局。

如光明长期依靠其全资子公司——上海光明领鲜物流完成仓储配送服务,目前,领鲜物流在长三角区域可以实现12小时送达。

另一家乳企新乳业则是依靠其同体系的冷链公司——鲜生活实现冷链运输的覆盖。新财富杂志报道,鲜生活服务网络已覆盖31个省2800个区县。

乳企们打得火热,另一边的低温酸奶赛道上则涌现出了一批新玩家。

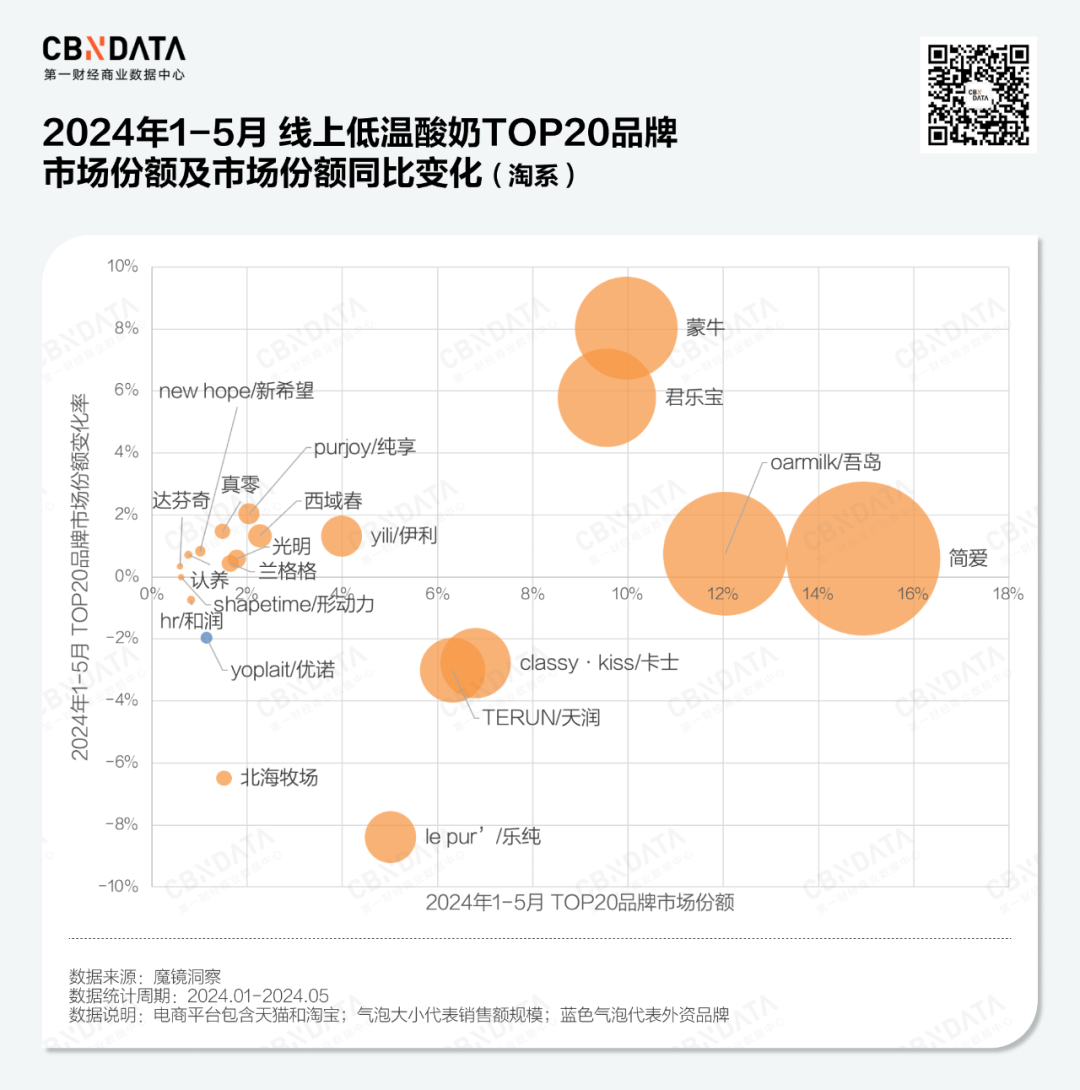

根据第一财经商业数据中心报告显示,盒马鲜生与叮咚买菜两大生鲜零售平台中,除了有蒙牛、光明、君乐宝、新乳业、卡士等老品牌外,还有北海牧场、简爱、吾岛等新面孔。

线上渠道中,这些新品牌也不甘示弱,如简爱、吾岛、乐纯等品牌也出现在了2024年1-5月线上低温酸奶TOP20(淘系)的名单当中。

图源第一财经商业数据中心官方微信公众号

借助淘天、抖快等线上电商平台、盒马与叮咚等零售平台以及其物流运输渠道,这些新品牌虽没有大厂的全国物流网络布局和品牌声量,但也让产品能实现全国范围的覆盖。

同时,由于零蔗糖的属性,不少低温酸奶品牌在健身、控糖群体中,拥有不少忠实粉丝。

例如吾岛,根据FBIF食品饮料创新报道,吾岛在建立之初便通过线上私域社群积累用户,根据用户的来源、口味偏好等,建立不同的用户标签,为其提供专门的个性化的服务,从而积累一批忠实的粉丝群体。

大小厂加速布局,低温奶市场的内卷已经开始了。

3、乳企多元化布局,抵抗奶业内卷态势

内卷到头,价格战就会一触即发。

根据乳业在线报道,2023年,各大乳企均开始下调常温白奶的乳品终端售价。根据商务部市场监测的数据,2023年,我国乳制品销售均价同比下降3.5%至每公斤12.53元,而 2023年12月的乳制品平均售价相比2022年同期下降约4%。

另据AI科技融媒数据显示,绝大部分的低温奶售价大约为普通常温奶的1.5-2倍左右,高端巴氏奶的价格可能更高。

因此,各家卷向低温奶赛道也就可以理解了。

做低温奶的品牌们,自然希望自家的低温奶一直拥有“高端”的前缀,这样才能有更高的利润。

因此,各大乳企不满足于低温奶的常规功效,试图研发出更多种类的低温奶,使其营养价值更优。

在这样的情况下,曾经只会在常温奶身上看到的A2、有机、娟姗、高钙等字眼,现在开始陆续出现在低温奶的瓶身上。

除了上述提及的认养一头牛吨吨奶是A2-β酪蛋白鲜奶外,还有伊利、蒙牛、新乳业、光明、君乐宝悦鲜活等都推出过A2低温鲜奶。

从认养一头牛的A2型吨吨奶来看,其配料表干净,只有生牛乳,并且采用了对肠胃更友好的A2型牛奶。据了解,已有部分研究证实,A2型牛奶与A1型在第67位氨基酸变体上存在差异,即β-酪蛋白A2变体不会产生会引发肠胃不适的生物活性肽——BCM7。

认养一头牛告诉连线Insight,吨吨奶不只是将牛奶从普通的利乐装转移到了吨吨桶里,而是在产品的营养成分、价格的设置、瓶身的细节设计上都下了功夫。

图源认养一头牛小红书官方账号

认养一头牛表示,公司自2019年从“养牛”开始做A2型牛奶。目前,公司共上线了10款A2型牛奶系列产品,整体销量达到了全国第一。

除了A2外,各大乳企也是多方布局,在有机、娟姗、高钙等多种鲜奶产品上也有不同程度的涉猎。尤其是娟姗奶,如想推出该种品类,则必须从“养牛”开始布局,即要购买或培育娟姗牛。

但这一点也并没有难倒大多数的乳企,在淘宝搜索“低温娟姗奶”,发现蒙牛每日鲜语、光明致优、认养一头牛、一鸣、新乳业今日鲜奶铺等都推出了低温娟姗奶。

在口味方面,低温酸奶可以发展出的口味更多元。

如伊利畅轻当前热卖的利乐冠低温酸奶,就已经推出了草莓、芒果、青提等口味,一些产品中还加有燕麦颗粒和果味爆珠。

有的品牌还推出了口感更浓郁的奶酪质地低温酸奶,如伊利的一杯优酪和蒙牛的每日鲜酪等。

从低温酸奶衍生出的“酸奶碗”吃法在社交媒体上爆火后,各地不断涌现出线下门店的同时,各大乳企也紧跟潮流,推出上为谷物果干、下为低温酸奶的拌酸奶产品。

在淘宝平台搜索“拌酸奶”后,可以看到伊利的谷物一刻大口嚼、蒙牛的嚼拌时光、乐纯的翻乐碗、卫岗的整谷专家、吾岛的格拉诺拉等产品,多数产品的销量都达到了万份以上。

在低温鲜奶领域,也有乳企研发出了更多元化的口味。

如新乳业在24小时、今日鲜奶铺等低温鲜奶产品之外,还推出了一款芋泥厚乳低温奶产品,该产品在小红书中,已有超过666篇相关讨论。

目前,连线Insight尚未找到该产品的全年销量数据,但据新希望乳业企业文化在2022年发布的一篇文章透露,当年8月,仅一位销冠就为芋泥厚乳创造了7.19万的销售业绩。

可以预见的是,低温奶的市场份额将进一步扩大,低温奶产品一定会有更大的容量、更好看的外观、更实惠的价格、更高的营养价值。随着玩家的不断涌入,低温奶品类也将涌现出更加丰富的多元化产品。

各大品牌们也都将对内优化研发技术,对外紧盯友商动态。随着数字化、智能化技术在乳制品行业的应用,品牌还将采用更加精准的市场定位与营销策略,让低温奶产品更贴近消费者需求。

基于目前市场的需求在增加,乳企们在低温奶赛道的比拼竞争,也还远不到终局,无论新老玩家,都有机会争夺到更多的蛋糕。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/122742.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫