明发“体验金”暗送“红包”:余额宝疑似违反基金销售规定

撰文/ 刘同

编辑/ 陈晓晓

“开通余额宝的过程中,有不少地方可以薅到额外的红包。只要按照引导买,就能拿到更多的收益。”李文最近将闲置资金买入了支付宝余额宝。他发现,小红书有大量“余额宝薅羊毛”的攻略帖。

余额宝还能薅羊毛?在体验了这些薅羊毛活动后,大局财经发现了端倪:买余额宝送体验金,以及收益加的活动、银行卡支付抵扣红包,正是明晃晃地采取“送回扣”的办法销售货币基金。余额宝疑似违反了基金销售的管理办法:不得采取抽奖、回扣或者送实物、保险、基金份额等方式销售基金。

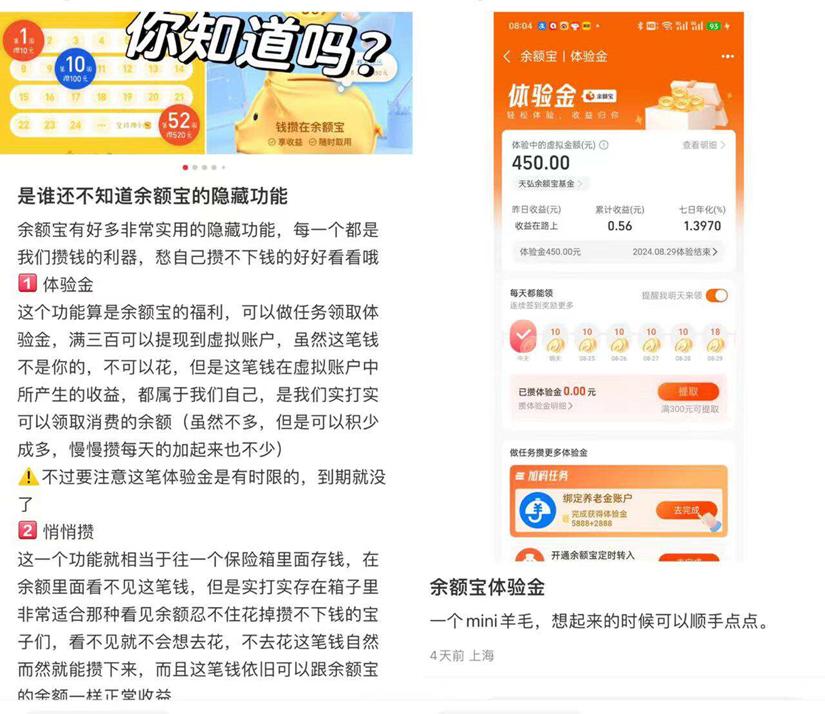

提到余额宝薅羊毛,大局财经发现,出现最多的关键词就是余额宝“体验金”和“收益加”:

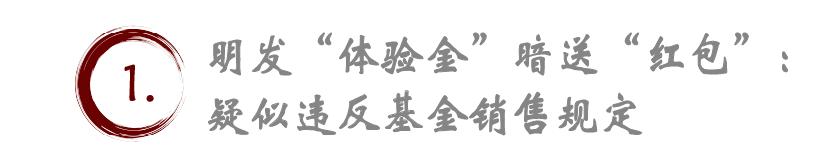

体验金是平台为了鼓励用户体验余额宝,向用户账户发放“虚拟金额”。这笔金额虽不是真实的资金,只能用于模拟余额宝持仓,无法提现,却能产生真实的收益。

而用户开通余额宝后,首次向账户转账的过程中,便会被赠送大约数百元的“体验金”。买余额宝送体验金、体验金能产生真实收益,这相当于向购买余额宝的用户提供了额外收益,也是“薅羊毛”说法的由来。

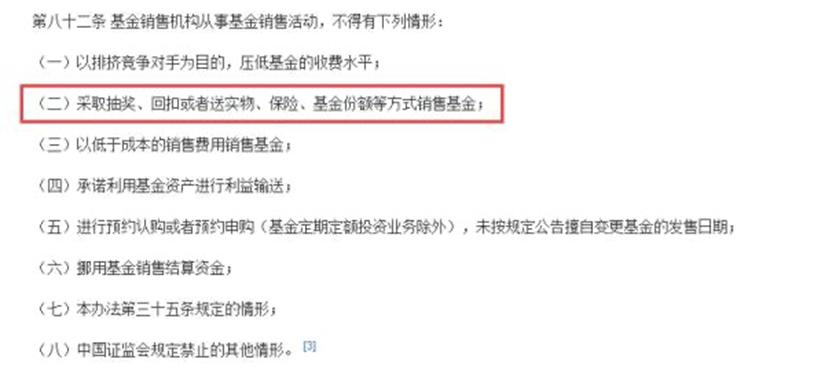

而这种有奖销售手段,是相关法规明令禁止的。《公开募集证券投资基金销售机构监督管理办法》第二十四条明确指出:

“基金销售机构及其从业人员从事基金销售业务,不得有下列情形:(六)采取抽奖、回扣或者送实物、保险、基金份额等方式销售基金”。

除了新用户的首次转账,后续余额宝还在多处提供了“红包补贴”的手段。在余额宝持仓界面的显著位置,有“收益加”活动入口。点开后,里面是一条嗷嗷待哺的小金鱼:

只要喂金鱼吃下“鱼粮”,就能产出“金泡泡”。而金泡泡能兑换支付宝体验金,从而产生实际收益。获得鱼粮的一个重要手段,正是向余额宝转入更多资金。通过买余额宝-送鱼粮-产出金泡泡-兑换体验金-获得收益的方式,实现了隐蔽的红包补贴、有奖销售。

如果说这些还算隐蔽,那么余额宝的另一个活动简直“明目张胆”:新用户开通支付宝后,转入资金时会直接提示:银行卡支付抵扣×××元。这只需用户买入余额宝,就必然能获得,不需要参加任何额外活动,也无法跳过。

以红包补贴进行有奖销售,被监管方面指明违规,余额宝已不是第一次。

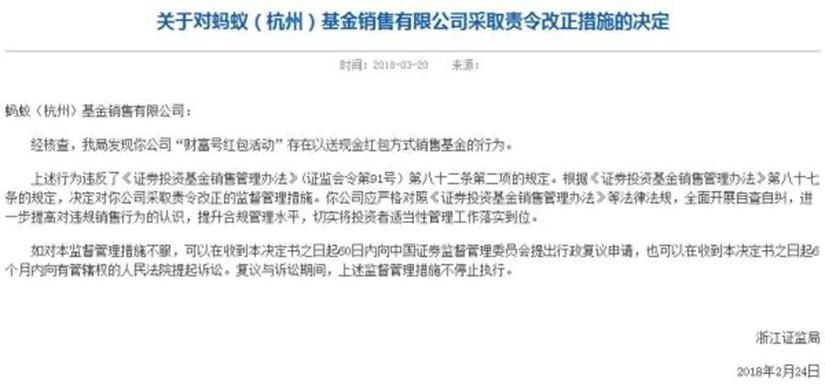

2018年3月20日,浙江证监局发布公告称:经核查发现,浙江蚂蚁小微金融服务集团有限公司(蚂蚁金服)控股的蚂蚁基金“财富号红包活动”存在以送现金红包方式销售基金的行为。

当时浙江证监局指出,上述行为违反了《证券投资基金销售管理办法》(证监会令第91号)第八十二条第二项的规定。根据规定,“基金销售机构从事基金销售活动,不得采取抽奖、回扣或者送实物、保险、基金份额等方式销售基金”。

当时余额宝的有奖销售引发社会多方监督。据《澎湃新闻》报道,蚂蚁金服相关负责人当时回应称:报道中提及的是2017年6月上线的一款活动,推出的初衷是帮助金融消费者加深对基金理财的了解和认识,用户在阅读理财小知识的同时,可以获得基金申购金额减免的权益,让用户更低门槛,体验基金产品。

“在就此事与监管沟通之后,我们已于年前迅速下线了该活动。”蚂蚁金服称:“深表歉意”,未来会进一步加强合规管理,参照监管精神,和生态伙伴一起更好地进行金融消费者的教育工作。

如果说余额宝当时违规“有奖销售”是“无心之举”,那么经营多年后,仍在推出新的红包补贴活动,还设计了完整的玩法,则无法用“不知情”一笔带过。

据大局财经观察,目前主流的货币基金产品,如微信零钱通、招行朝朝盈,都没有类似的营销活动,而是给用户“简洁”的购买页面、提供货基产品本身的收益。

余额宝拥有广泛的用户基础,其中很大一部分都是理财新人。这让他们并不容易搞懂各种理财概念,分清“余额宝”和“支付宝余额”的区别。面对他们,平台更有责任加强引导和规范,构建风清气朗的理财市场风气。

然而,大局财经体验余额宝发现,用户首次开通余额宝时,就会被自动推荐开通“体验金”。在开通过程中,会要求用户将“支付宝余额”自动转入“余额宝”。作为回报,用户能拿到动辄数千元的体验金,获得更高收益。

这不仅疑似违反了不得有奖销售的规定,而且还利用了部分理财用户的知识盲区,让他们买入远超自己原本预期的余额宝份额。

大局财经调查发现,过去几年里,社会各界始终在努力规范货币基金的互联网销售。2014年,就有两会代表曾建言“规范互联网金融”,提案点名“余额宝”,提出“互联网金融同样要严守金融风险监管的底线,与传统金融业应执行相同的监管标准。”在宣传中混淆了货币基金和活期储蓄的区别,就是当时提出的质疑。

时至今日,其他平台已经规范了销售活动。余额宝的诸多营销活动,则仍旧像一张大网,捕获着分不清理财概念的新人,以收益补贴红包吸引他们购买更多余额宝份额。

除了余额宝外,市面上的其他互联网基金销售机构也应“吾日三省吾身”,确保销售行为的合规性,避免采用可能损害投资者利益或扰乱市场秩序的销售手段。

注:文中李文为化名

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/123262.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫