被爆改弦易辙“DPO”、直接向散户募股:SHEIN想“众筹上市”?

撰文/ 孙宇浩

编辑/ 陈晓晓

SHEIN被爆再换上市赛道,这次或许干脆直接向散户募股:

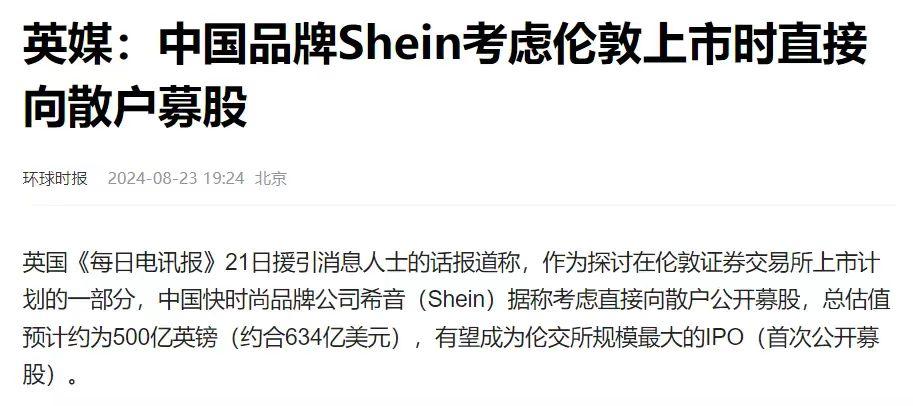

据《环球时报》援引英媒报道,SHEIN这家快时尚零售巨头正计划直接向英国公众出售股票,其中包括散户投资者和专业投资机构。这就是说,从美国到英国上市失败,SHEIN再换赛道:这次是DPO?

此前,SHEIN被爆出已于2024年6月在伦敦秘密交表,计划以500亿英镑的估值上市。但因商业模式及频发的侵权纠纷,也使得这项伦敦交易所有史以来最大的IPO计划备受质疑。

事实上,行业已经记不清这是SHEIN多少次被爆出上市消息了,而且每次爆出的上市地点、方法都大相径庭。

如果根据时间线梳理一份SHEIN上市路线图,其跨越地理范围之广、辗转国界之多、路线之曲折。

据山东商报报道,去年12月,SHEIN 被曝出赴美上市,并在纽约秘密递表,但最终因侵权、劳工、环保等问题未能如愿;

今年6月,Sky News 报道,SHEIN正准备向英国金融行为监管局提交招股说明书,6月6日,伦敦上市再次遇阻。

6月29日,金融时报报道,SHEIN制定了在香港上市的后备计划,这背后是其在伦敦进行首次公开募股的雄心遭遇了越来越严格的审查。

值得注意的是,在此过程中,SHIEN对含混不清的自身的定位曾引发外界争议。5月8日,在洛杉矶米尔肯研究所(Milken Institute)全球大会上,SHEIN执行主席唐纳德(Donald Tang)的在被主持人问及“SHEIN来自哪里”时,唐纳德表示,SHEIN既是中国公司,也是新加坡公司,更是美国公司。

然而,这并未让其顺利拿到上市“通行证”。 一言以蔽之,SHEIN的西行取经路,面临九九八十一难,至今仍未取得上市真经。而从美国到英国,从IPO到DPO,其中可以看出SHEIN的急切。

那么,这次为什么是DPO?DPO和传统IPO上市路径有何不同,有哪些优势和弊端?SHEIN选择DPO又出于什么考量?选择DPO又能否破解此前困扰SHEIN已久的“身份难题”,并完美避开“侵权、劳工、环保”等缠身的纠纷?

所谓DPO(Direct Public Offering),即互联网直接公开发行,即证券的发行者不借助或不通过承销商或投资银行公司,而是直接通过在互联网上发布上市信息、传送发行文件,从而直接公开发行公司的股票。

在流程上,DPO相当于IPO的“极速版”——不像IPO(Initial Public Offering)那样有繁琐的申报注册程序和严格的信息披露要求,因此,可以绕开复杂的审核流程;而在覆盖范围上,其直接向散户募股的方式,让其看起来更像一场“众筹”。

DPO于1994年最先出现在美国,当年,有28家小企业通过DPO发行股票上市筹资。综合梳理,DPO上市对企业来说有以下几点优势:

首先,高效快捷,路径“短平快”,主打一个闪击资本市场。

传统的IPO上市流程为“审计、注册登记、申请、审批、路演”,耗费时间长,而DPO省去了与承销商协商定价、路演宣传等繁琐环节,大大缩短了上市周期,直接在网上进行息的发布与反馈,通过电子邮件向潜在的投资者“投广告”,并在网上发布招股书,一气呵成。

拿路演环节来说,DPO把IPO需辗转多地、为其两周左右、与潜在投资人密切的路演爆改为“投资者日”,即采取“视频会议”的形式线上会谈。

这对于急需资金或希望快速扩大市场影响力的企业来说,无疑是一个巨大的优势——“不管三七二十一,先上市了再说”。

其次,限制条件少,监管与审查没有IPO那么严苛。

传统IPO发行之前,要经过严格的资格审查,达到上市条件后企业股票才可能发行上市,同时,IPO发行的过程中会受到多重的监管和限制,经纪公司必须根据美国证交易协商会和SEC的要求制定发行销售规定,整个发行过程被严格地控制。

与IPO(首次公开募股)的严格资格审查和监管相比,DPO在美国证监会(SEC)下享有更多的豁免条款,如A条例、D-504条例和SCOR等。这些豁免条款对财务审计、投资者质量、股票定价和交易的要求相对宽松,为部分企业提供了更大的操作自由度。

再次,成本相对低廉,没有承销商的介入。

传统的IPO当中,上市企业所承担的费用一般包括四个部分,即承销费用、专业顾问费用、其他必要支出、潜在费用和后续开支,这“四座大山”加起来,甚至会占到企业融资额的40%。

同时,没有锁定期,流动性更强。

在传统的IPO中,公司现有股东一般会同意一个期限(通常是自IPO定价之后的6个月),在此期间被限制出售股票。而DPO没有固定的锁定期,现有股东(包括员工)都可以自由出售股票,这提高了股票的流动性。

如GGV管理合伙人童士豪Hans就曾评价以DPO方式上市的Slack:“Slack的股东和员工无需等待6个月就能卖出股票。与此同时,Slack不发行新股则代表其股权不会因为IPO而被稀释。”

那么,对SHEIN来说,为什么选择DPO?

复盘在过往采取DPO手段上市的企业中,最具代表性的莫过于Spotify、Slack等独角兽企业。而这些公司的共同点就是,不缺营收能力且知名度广、不缺受众,但口碑两极分化、面临诸多舆论争议,在多重压力下需要快速上市:

拿Spotify来说,作为全球最大的音乐流媒体平台之一,Spotify于2018年成功在纽交所通过DPO上市。上市前,Spotify已经拥有了庞大的用户群体和稳定的收入来源,因此无需再通过IPO筹集资金。选择DPO上市,使得Spotify能够更快地实现上市目标,同时避免了因承销商压价而导致的利益损失。

而之所以选择DPO,一大原因就是,在IPO绕不开的审查、背调、监管、舆论等方面,陷入诸多争议的Spotify很难过关:

在上市前,Spotify“营收可观但净利润为负”营收结构就引起争议,巨额的音乐版权成本让Spotify不能突破盈亏平衡点,BBC曾对其“不盈利”导致的IPO延期专门进行了报道,题目也很震惊体——《丧钟为Spotify而鸣》;且其此前向TPG等方借的10亿美元,又让其陷入多重债务问题缠身窘境。

如果走IPO流程,免不了又要在路演环节一番自证、唇枪舌战,耗时又费力。

而当时,Spotify还急着上市,首先是因为其在2016年签了一份债券协议,即以可转换债券Convertible Debt从TPG、Dragoneer等投行募集了约10亿美元。协议规定,如果公司未能及时上市,这些债券将可以较高的折扣转换为股票,20%让价且叠加折扣和每年5%的利息。

一言以蔽之,为了避免高昂的利息支付和股权稀释的风险,Spotify需要尽快完成上市计划并吸引足够的投资者来支持其股价表,“短平快”的DPO无疑是最佳选择。

历史是个巨大的轮回,如今的SHIEN处境和昔日的Spotify惊人的相似,或许,正是同样的处境让SHEIN从中汲取了灵感,这才把目光投向DPO:

首先,从面临监管审查、舆论压力等“九九八十一难”来看,SHIEN比当年的Spotify有过之而无不及。据CNBC报道,SHEIN申请在美IPO后,其立法机构加强了对SHEIN的审查。

为此,SHEIN不断模糊自己的身份,试图以更“世界公司”的姿态最终赢得当地认可。2021年底,SHEIN将总部迁往新加坡;据企查查显示,到2022年初,SHEIN创始人许仰天在国内曾任职过的10家企业,有9家已注销。在官网介绍里,SHEIN用“全球时尚和生活方式电子零售商”来介绍自己,并没有明确自己的国籍。

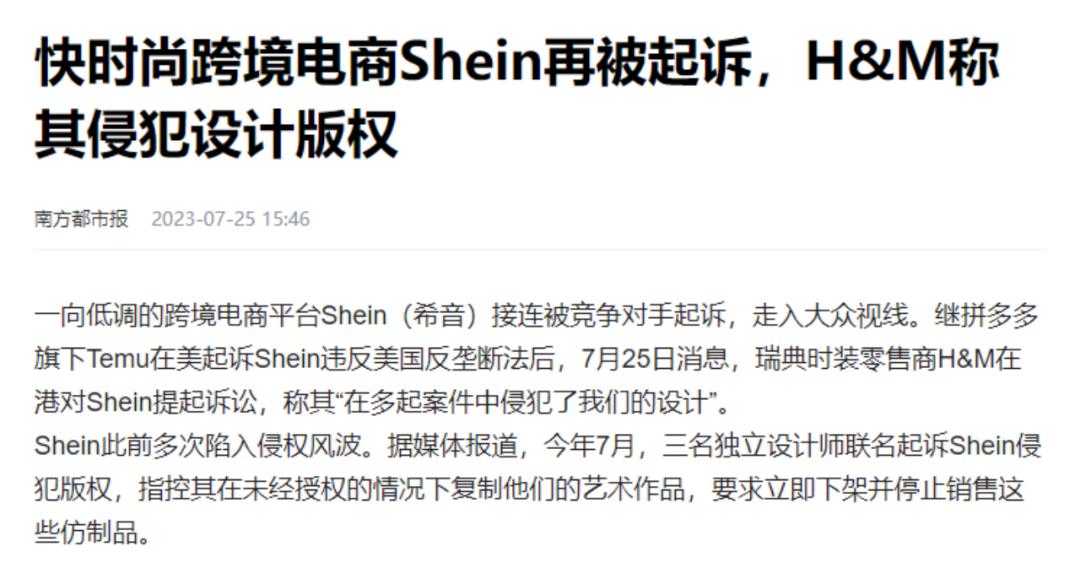

而在侵权层面,从ZARA、H&M、UGG等大品牌到小众设计师,都曾指控过SHEIN侵权。根据《华尔街日报》的调查,过去三年中,SHEIN在国外面临至少 50 起涉嫌版权和商标侵权的联邦诉讼。

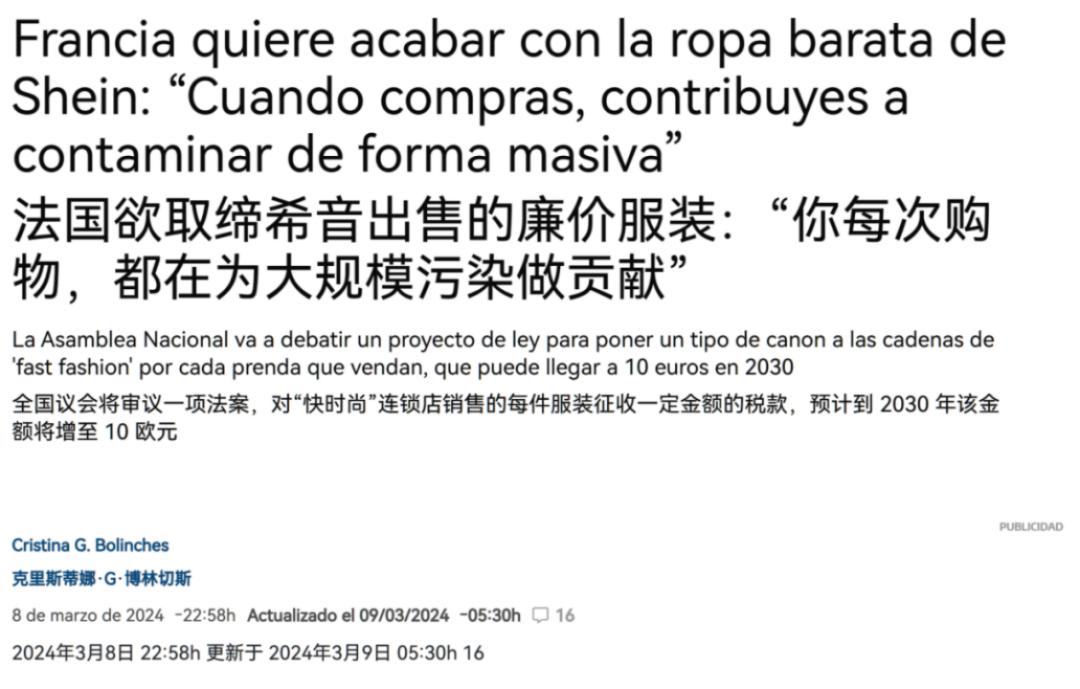

环保层面,SHEIN也不好过。今年3月,法国国民议会讨论通过了一项新提案,把矛头指向“会造成环境污染”的快时尚,主要措施包括禁止快时尚纺织品、时装广告,以及对低成本商品征收环境税。其中,SHEIN成为被法案特别点名的对象。

OpenSecrets的公布数据显示,SHEIN在2023年的游说支出较上年增加了657%,雇佣的游说人员也由8名增加到了14名,显然,费尽口舌,却并未得到想要的结果。

其次,SHEIN虽然没有Spotify那样白纸黑字的协议倒逼上市,但作为一家成立于2008年的企业,陪SHEIN白手起家的资本已经被“套牢”十余年,对于回报的期待日益增长,正因如此,SHEIN亟需上市,满足其资金流动性需求。从其这两年上市的紧迫程度来看,此时构建资本退出渠道成为刚需,且无法一拖再拖。

那么,DPO真的是SHEIN的最佳选择吗?又有什么弊端?

事实上,正如“免费的往往是最贵的”,有时候,“最快的也可能是最慢的”。DPO模式与其说是一种捷径,不如说是一把双刃剑。命运所馈赠的礼物,往往标好了价格。

此前,Spotify选择DPO时,就有业内人士指出,巨大风险不容忽视,如承销商询价和开盘价格发现机制的缺失,可能导致开盘交易价格“闪崩”等。

诚如所言,相比传统IPO,DPO存在流动性、融资能力、估值不确定性、信息披露要求和投资者基础等方面的不足,由于市场认知度相对较低,交易量可能不够活跃,导致股价波动较大;同时,融资能力受限——DPO上市不发行新股,因此公司无法通过上市过程直接筹集资金。这对于需要大量资金进行扩张或投资的公司来说可能是一个限制。

相比“难而正确”的IPO传统路径,从长远来看,DPO或许并会限制企业进一步发展。不过,从把总部迁往新加坡,到如今被传出DPO,SHEIN一直选择了更为激进的那条路。

以长期主义的视角来看,每一步都不白走,而每少走的一步路,日后都需要从其他方面补上:或许对此前狂飙突进的SHEIN来说,此刻的当务之急是慢下来,权衡利弊再上市。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/123375.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫