![]()

作者|初夏

声明|题图来源于网络。

惊蛰研究所原创文章,如需转载请留言申请开白。

2013年10月,时任阿里集团CEO的陆兆禧公开表示阿里巴巴将放弃香港IPO计划。同一时期,湖南人吕良和妻子孙翠英在长沙解放西路天桥底下开了一家面积只有30平米的奶茶店。

1年后的9月20日,阿里巴巴集团登陆美国纽约证券交易所正式挂牌上市。而11年后,吕良和妻子创立的奶茶店已经发展成为拥有超过700家直营门店和200亿元估值的新茶饮品牌茶颜悦色,并且同样传出放弃香港上市,改赴美国IPO的消息。

与11年前相比,如今的新茶饮赛道群雄盘踞,且正经历从产品、门店、价格、跨界联名的全面竞争。对于即将迎来“本命年”的茶颜悦色来说,上市不只是一个久未完成的目标,更掺杂了当下新茶饮赛道的愿与愁。

新茶饮,辉煌2021

在玩家众多的新茶饮赛道,冲击上市目标已经不是什么新鲜事。

2021年,成立仅6年的奈雪的茶在港交所敲钟上市,抢下了“新茶饮第一股”的名号。当时尽管疫情“黑天鹅”带来的市场焦虑并未完全消散,但整个新茶饮市场呈现出了蓬勃发展的态势,且市场规模持续扩大,外界对中国茶饮市场的发展前景普遍看好。

彼时,里斯战略定位咨询的数据显示,未来五年,中国茶饮市场容量将接近8000亿元人民币,是2020年的两倍。而新茶饮品牌所处的现调茶饮市场,在过去五年年均增长率为21.9%,预计未来五年年均增速将进一步提高至24.5%,在整个茶饮市场中的占比也将接近一半。

![]()

在资本市场上,也因为人们对新茶饮行业的未来持有乐观态度,即便奈雪的茶在上市首日就遭遇破发,也依然得到了机构投资者们的高度关注。

据财经网产经不完全统计,截至2021年11月25日,2021年全年新式茶饮行业共发生融资32起,披露总金额超140亿元,融资事件数量和所披露融资金额均超过2020年全年,达到近10年来的巅峰。

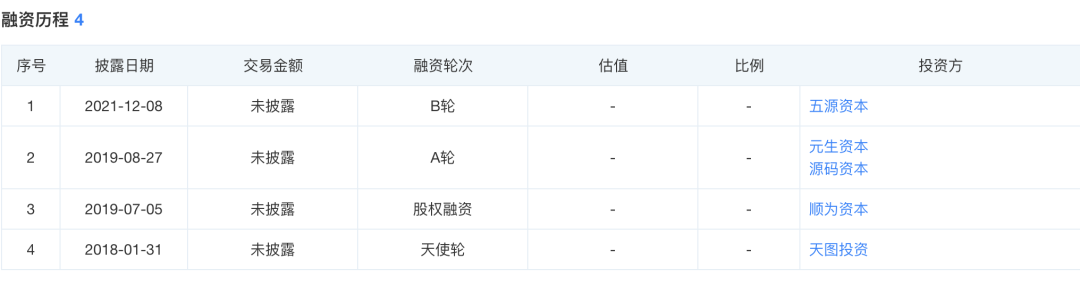

作为新茶饮赛道的一员,茶颜悦色也收获了不少投资机构的押注。据天眼查数据显示,茶颜悦色在2018年到2021年共经历了4轮融资——分别是天图投资的天使轮、顺为资本的股权融资,以及元生资本、源码资本的A轮融资,五源资本的B轮融资。

![]()

不过在众多竞争者中,茶颜悦色并不是最耀眼的一个。

仅比茶颜悦色早一年成立的喜茶,在2016年到2021年共经历了5轮融资,其中已披露的融资金额包括2016年获得IDG资本和投资人何伯权共同投资的1亿元人民币,2018年龙珠资本投资的4亿元人民币,以及2021年由黑蚁资本、腾讯、红杉中国、高瓴、淡马锡、LCatterton、日出东方等投资的5亿美元。

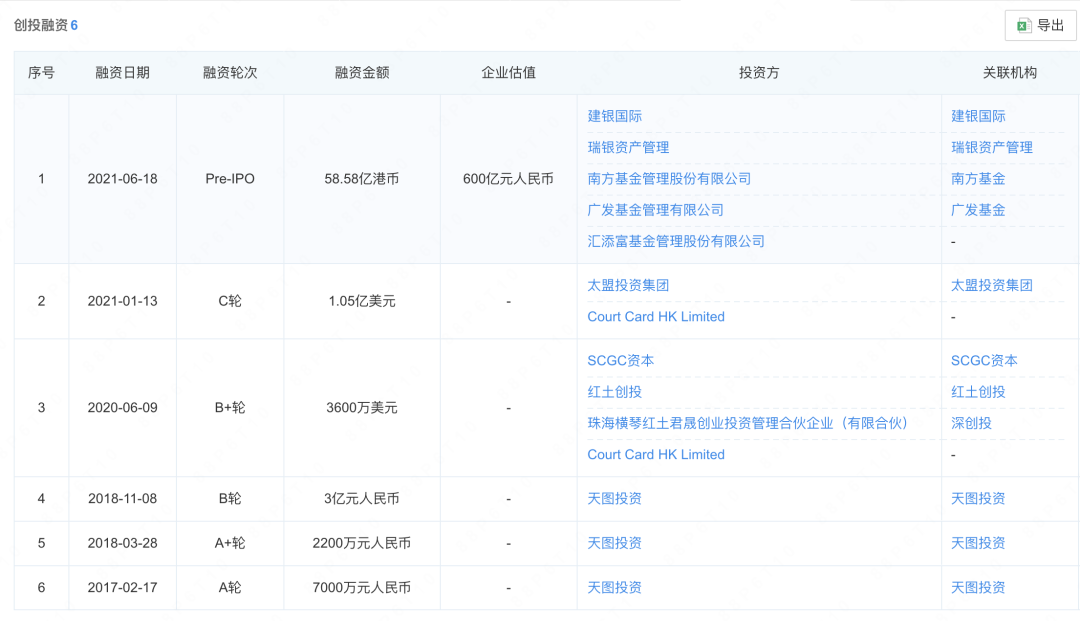

而比茶颜悦色晚2年成立的奈雪的茶,其在抢跑上市之前,也经历了6轮融资,包括2017年、2018年天图投资参与A轮、A+轮和B轮融资,累计投入的3.92亿元人民币;2020年由SCGC资本、红土创投深创投等机构投资的3600万美元B+轮融资;2021年太盟投资集团的1亿美元C轮融资,以及上市前夕,多家机构参与的总额达58.58亿港币的Pre-IPO融资。

![]()

行业巅峰时期,茶颜悦色没能从一众竞争者中脱颖而出,因此错失第一波上市机会。而随着新茶饮赛道越来越拥挤,上市的难度也越来越大。

特别是在2021年后,消费市场告别了短暂的乐观情绪,消费者们在日常消费支出上开始精打细算,而新茶饮虽说在理论上也能吃到“口红效应”的红利,但奈何行业内部竞争加剧,投资者也和消费者一样变成了观望的态度。茶颜悦色也只能随波逐流。

“被迫”走出去

2021年可以说是新茶饮市场的“分水岭”。

中国连锁经营协会发布的《2021新茶饮研究报告》显示,经过行业高速发展之后,2021-2022年的新茶饮市场增速下降为19%左右,开始经历阶段性放缓。报告预测,未来2-3年,增速将调整为10-15%。

对于茶颜悦色来说,这一时期最大的外部挑战是众多新茶饮品牌在接连获得新一轮融资后,开始加速扩张门店规模,以求提升自身的市场占有率。

例如在2020年就已达成万店规模的蜜雪冰城,在2021年的新增门店数量达到3000多家,截至2022年1月4日,其门店数量已高达18635家。此外,古茗在这一年新开1777家门店,奈雪的茶新开门店326家,而为了品控一向不急于扩张的喜茶也在这一年开出202家新店。

![]()

市场增速下降的背景下,门店规模激增带来的后果就是“僧多粥少”。由此也带来一个消费市场的奇景:许多一二线城市的普通商圈,经常能够集聚6、7家不同新茶饮品牌的门店。

此外,除了城市商圈的新茶饮门店密集度“超标”,过度的区域门店扩张也导致了订单分流,从而使门店坪效比下降。

惊蛰研究所曾在《2022新茶饮“向下走”》一文中提到,2018年到2020年的3年间,奈雪的茶平均单店日订单量由716单减少至642单,到2020年时日订单量仅剩470单,订单量减少3成以上。

喜茶也面临同样的问题。据久谦咨询中台数据显示,2021年10月份,喜茶全国范围内的门店坪效较7月份时下降了18%,同比2020年10月下滑了32%。

扩张规模会导致坪效下降,但是如果不扩张,可能会痛失市场份额,被挤下牌桌。在当时的市场环境下,要不要门店扩张的问题显然是一个两难抉择,但是茶颜悦色其实并不存在这种顾虑。

![]()

纵观整个新茶饮赛道的玩家阵容,其实可以分为两大类,一种是喜茶、奈雪的茶这类快速进入一线城市市场,同时借助品牌营销和排队效应迅速打响品牌知名度的一线品牌。

还有一种则是类似蜜雪冰城、茶百道、古茗等,长期以区域下沉市场为核心,聚焦产品、价格以及高效的供应链管理,追求长期经营和稳定利润的地方性品牌。而直到2021年才走出湖南省的茶颜悦色,自然属于后者。

作为地方性品牌,茶颜悦色等品牌依靠本地市场的基础盘足够稳定,其他外部品牌想要进来也不容易。但投资人们不会允许它们原地踏步,更何况机构也已经为中国茶饮市场预测出了近万亿人民币的市场规模。

投资人想要的早已不是当初长沙解放西路天桥底下30平米的奶茶店,而是一个参与争夺万亿市场规模的上市公司。再加上其他竞争者们也已虎视眈眈,“走出去”已经成为茶颜悦色必须要做出的动作。在此背景下,茶颜悦色在2021年至2023年分别新开门店174家、197家、99家。

剑走偏锋,赶个晚集?

眼下新茶饮行业的内部竞争,不只是参与的品牌更多、线下门店的规模化更激烈,还逐渐上升到价格、营销等多维度的竞争。

特别是价格方面,一向凭借高端定位占据30元价格带的喜茶,在2022年率先降价。调价后的产品覆盖了9-30元的价格区间。随后,奈雪的茶也快速响应,推出单品价格从9元到21元不等的“限时轻松购”系列产品。

![]()

而在2023年,新茶饮价格战开始全面打响。有意思的是,这场价格战的始作俑者并不是新茶饮品牌而是咖啡连锁品牌。

当时,瑞幸凭借“9块9”的强力补贴政策一边快速拓店一边抢夺现制饮品的市场份额,而陆正耀离开瑞幸之后打造的库迪咖啡,为了与瑞幸直接竞争推出“单杯8块8”的低价策略。

连锁咖啡品牌在挑起价格战的同时,还推出了不少茶咖、果咖产品,对新茶饮市场产生了一定干扰。对此,不少新茶饮品牌从2023年下半年开始跟进价格调整,如奈雪的茶推出了“周周9.9元”活动。而在2024年,新茶饮则快速进入了10元时代。

今年6月,书亦烧仙草推出新品9.9元促销。而后茶百道推出的新品优酪乳紫米露,折后仅需2.9元,并且茶百道还通过第三方平台推出9.9元中杯6选1优惠,小程序添加社群后可领取一个月9.9元指定饮品券。几乎同一时间,古茗官宣“原叶·鲜奶茶进入9.9元时代”,沪上阿姨也推出了进入社群每日9.9元喝指定商品的活动。

![]()

颇为吊诡的是,当其他品牌纷纷下场“9块9”价格战的时候,茶颜悦色仅仅象征性地将4款零售产品“习惯茶”的售价从11.9元降至9.9元。而采用这种应对策略,与茶颜悦色剑走偏锋的发展策略有关。

公开数据显示,截至2024年6月,茶颜悦色全国门店数量仅为627家。这一数据不仅和“下沉市场之王”蜜雪冰城相差甚远,与茶百道、古茗等同类品牌的上千家门店相比,也差了一个数量级。或许正是因为门店规模的限制,使得茶颜悦色在上游供应链缺乏议价能力,因此无法进一步压缩利润,从而对常规商品价格作出调整。

此外,当其他品牌在全国进行全面布局时,走出湖南的茶颜悦色仍然聚焦在武汉、重庆、南京、无锡等非一线城市。

从良性的出发点来看,这或许是为了避开一线市场激烈的市场竞争而选择曲线发展。但从经营的角度而言,也可能是因为茶颜悦色的产品价格一直稳定在10-20元价格带,且供应链给到的利润空间有限,所以无法负担一线城市的店租和人力成本,而被动采取的选择。

这种猜测并非空穴来风。茶颜悦色截至目前只获得了4轮融资,且融资金额未公开,其中最近的一笔融资是在2021年。而喜茶、奈雪的茶、茶百道以及古茗等竞争对手,要么是此前已经拿到充足的融资,估值上百亿,要么是已经完成IPO。茶颜悦色在和这些对手竞争的时候,自然会在现金流方面缺乏底气。

![]()

当对外竞争缺乏优势的时候,向内突破就成了茶颜悦色的选择。

2021年其他品牌忙着开店的时候,茶颜悦色开始探索零售产品,并且在当年6月推出首个零售类茶饮产品手摇沫泡奶茶。连锁咖啡品牌侵入新茶饮市场时,茶颜悦色在2022年8月推出定位为“新中式咖啡&茶”、独立运营的咖啡品牌“鸳央咖啡”,在9月针对夏季市场新增柠檬茶品牌古德墨柠。

而在今年,茶颜悦色先是在4月份推出酒馆品牌“昼夜诗酒茶·艺文小酒馆”,然后在8月又开出了旗下首家“硬折扣量贩GO”主题概念店,主要售卖零食、茶叶以及生活杂货。

对于茶颜悦色近年来的“疯狂跨界”行为,有观点认为是为了在竞争加剧的新茶饮市场建立差异化竞争点,为上市募资找到价值支撑。而在今年,茶颜悦色屡次曝光的上市传闻,也越来越“真”。

今年2月以来,茶颜悦色发生了多项工商信息变更,被外界看作是在搭建VIE架构,为境外上市做准备。而后在4月,原天图资本VC基金管理合伙人潘攀,加入茶颜悦色,担任公司战略负责人。

![]()

由于潘攀曾参与投资百果园和奈雪的茶,而这两家公司之后都成功上市。因此,潘攀的加入也引发了外界对于“茶颜正在筹备上市”猜想。再到近期传出的“放弃香港上市,改赴美国IPO”的消息,茶颜悦色的上市似乎正在按照计划表稳步推进。但对于茶颜悦色上市能否成功,还存在一些疑惑。

坦白来说,现在的茶颜悦色在业务层面已经很难单纯用“新茶饮品牌”来概括,但过往开拓的新业务还远未到站稳市场的程度。而在新茶饮的本业上,茶颜悦色也在遭遇同类型竞争者霸王茶姬的威胁。

特别是两者的部分产品在口味和消费者认知方面已经高度同质化,在社交媒体上就有不少用户反馈,霸王茶姬的伯牙绝弦与茶颜悦色的幽兰拿铁如出一辙。而霸王茶姬在去年7月拿到美国对冲基金寇图资本(Coatue Management)的投资后,已然提升了门店扩张的速度和品牌营销力度,还在近期传出“挖角”麦当劳中国前CFO黄鸿飞加快上市步伐的消息。对比之下,茶颜悦色冲击上市的动作反而显得更迟钝。

无论是基于背后投资者的期待,还是业务发展的实际需要,成立已近12年的茶颜悦色都需要一个IPO来找到新的支点,来开启新的征程。

但过往在门店拓展时的迟钝反应,与如今疯狂跨界形成的反差也不禁让人担心,完成上市之后的茶颜悦色还是不是那个专注产品,为口感体验挑战用户耐心的新中式茶饮品牌。

不过用户们也不必忧虑,毕竟在拥挤的新茶饮赛道上,可以选择的其他品牌实在太多了。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/128443.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫