作者丨青沐

编辑丨六子

1月8日,遥望科技迎来一个并不如意的收盘,股价相较2024年终收盘价已下跌超3%,市净率也降至1.40。

把目光放长一点会发现,自2020年年初开始,遥望科技股价呈现稳步下降趋势。进入2024年9月后,遥望科技的股价表现好不容易有所起色,但随后又开始遭遇波动。

作为“直播电商第一股”,随着互联网广告行业特别是电商经济的发展,遥望科技成长迅速,短短几年便跃升至头部mcn机构的序列。但一个尴尬的现象是,尽管旗下明星主播贾乃亮等非常火热,但遥望科技自身的盈利难题一直没有很好解决,反而是在增收不增利的陷阱中越入越深,这样的情况不仅引发着投资者目光,也触发了监管层注意。

在这种背景下,遥望科技最近两年开始尝试追逐各种新风口,比如牵手足球明星代言、自研数字化平台、打造线下主题公园、布局短剧赛道等,但这些动作的收效还有待进一步评估。而从经营占比来看,遥望科技自身最为倚重的仍是互联网广告业务,这部分后续该如何发展,又能擦出哪些新的火花,或许需要遥望科技好好动动脑筋了。

01

「卖得越多,亏得越多」

也许你不了解遥望科技,但一定在抖音等平台走入过它家的直播间。贾乃亮、赵雅芝、王祖蓝、张柏芝等明星都是遥望科技的“座上宾”,达人主播等更是阵容丰富。

遥望科技的前身是广东佛山一家卖女鞋的公司——星期六股份有限公司(简称“星期六”)。在本世纪初期的十年间,这家企业做得风生水起,成立仅7年后就摸到了叩开A股大门的钥匙。

但好景不长。随着电商的冲击,传统鞋服线下销售越发艰难,这家公司也终于在2017年开始进入了亏损的轨道。痛定思痛下,星期六决定拥抱互联网,并在2018年斥资17.71亿元,以“现金+增发股份”的形式收购了MCN公司遥望网络,并在次年3月完成资产重组后更名为遥望科技。

伴随当时吸睛的网红经济概念,遥望科技股价一路走高,从2019年1月初到2020年1月,仅仅一年时间遥望科技股价拉升了超500%。受益于此,遥望科技的核心业务也逐渐向互联网广告业务转移,特别是直播电商业务。有数据显示,2018年互联网广告业务体量还只占该公司11%,但2022年末就飙升到91.64%,遥望科技也成功进阶为顶流的MCN机构。

遥望科技最擅长的当属利用明星效应来提升自身品牌知名度。比如,仅在2022年,遥望科技就和25位艺人进行了签约,贾乃亮、张柏芝、王祖蓝等都开始走入遥望科技直播间,2023年赵雅芝、何润东等也加入这一序列。其中最火的当属贾乃亮,以2024年“618”期间表现为例,5月21日贾乃亮首场直播GMV就过亿,当天12小时直播已达到个人直播间2023年整个618的双倍销售额,并且力压疯狂小杨哥、与辉同行等成为抖音新晋“带货一哥”。

但是,在旗下明星直播如此火爆的销售业绩下,遥望科技却没有赚到什么钱,甚至进入了“卖货越多、亏损越多”的尴尬闭环,这一切让人倍感吃惊。

财报数据显示,2021-2023年,遥望科技分别亏损了7亿元、2.63亿元和10.5亿元,三年合计亏超20亿元。今年前三季度,遥望科技的“尴尬”还在延续,亏损虽然较2023年同期收窄至约4.1亿元,但公司如此经营表现还是饱受外界质疑。

*图源遥望科技2024年三季报

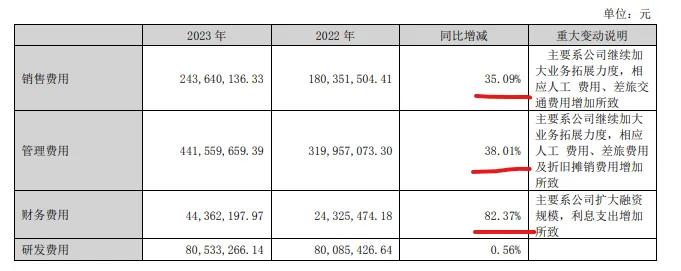

其中,销售费用、管理费用和财务费用的巨额增长难逃干系。以2023年年报披露数据为例,遥望科技当年内上述三项费用分别增长35.09%、38.01%和82.37%,与之对应的研发费用则仅仅增长0.56%。

*图源遥望科技2023年年报

另外,遥望科技在抖音等平台流量投放巨大,仅2023年向抖音采购金额就超过23亿元,占据当年采购总额比例的53.87%。而当年的营收数据也仅为44.77亿元,这恐怕也不难解释遥望科技为什么“越卖越亏”了。

*图源遥望科技2023年年报

随着直播电商市场逐渐进化,存量竞争在所难免。但为了获取流量和曝光度,用巨额资金来投流维持业务,这无异于饮鸩止渴,最终结果也必将是加速企业盈利水平倒退。

未来,在直播市场精耕细作的语态下,遥望科技赖以生存的粗放技能还能用多长时间,这一切恐怕要画上问号。

02

「频遭监管,发展蒙尘」

遥望科技陷入发展的“怪圈”,不仅投资者有意见,交易所和监管部门也把目光聚焦了过来。

2024年5月,在遥望科技2023年年报公布不久后,深交所就向该公司下发年报问询函,要求对营业收入、毛利率、现金流、应收账款、预付账款、商誉减值、大客户和大供应商、关联方占资等八方面问题进行回应。

*图源深交所官网

面对这一情况,遥望科技先是在5月31日申请问询函延期回复,又在6月17日晚间踩着最终回复截止期限才进行公告。

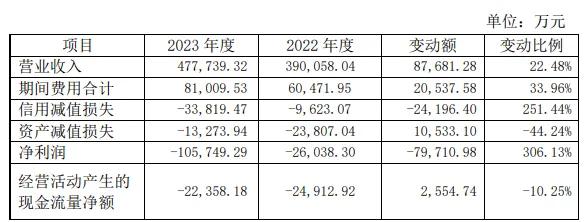

针对交易所关注的几大问题,遥望科技逐一回复。但青橙财经从中发现,遥望科技的期间费用、信用减值损失等指标均有大幅增长,特别是信用减值损失,一年内同比增长超250%,这也间接反映了遥望科技客户偿债能力的一些变化。

*图源遥望科技关于对深圳证券交易所年报问询函回复的公告

此外,遥望科技最为倚重互联网广告业务,但这部分业务毛利率在2023年下降15.33个百分点至1.12%,其中的社交电商业务毛利率甚至由2022年的22.23%降至-0.38%。遥望科技虽然用一系列分析自证了“毛利率同比大幅下降符合行业环境变化与自身经营业务开展情况,具备合理性”,但却也再次坐实了“卖得越多、亏得越多”的尴尬处境。

*图源遥望科技关于对深圳证券交易所年报问询函回复的公告

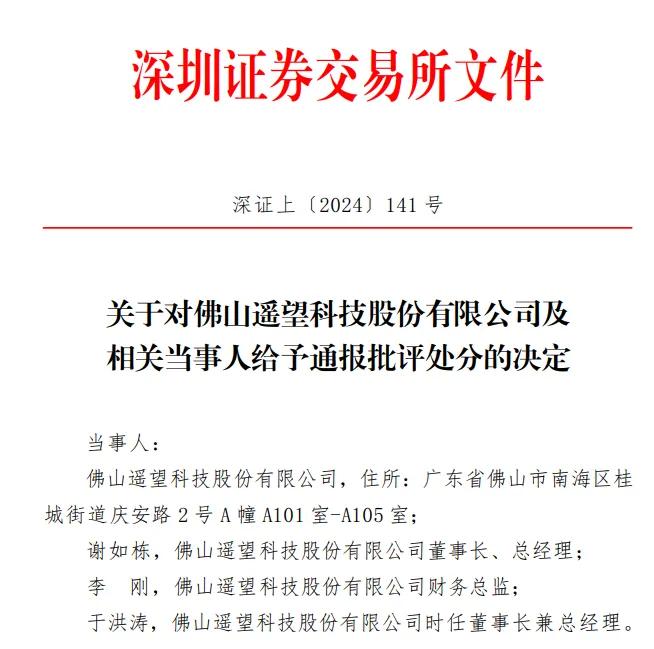

其实,这并非遥望科技首次受到交易所关注。此次收到年报问询函前2个月,遥望科技还曾收到交易所关注函,问题直指应收账款回款、主营业务营收、净利润、毛利率等敏感问题。不久之后,该公司董事长兼总经理谢如栋等三人还被深交所通报批评,具体事由也牵涉“存货账面值与实际不符、部分收入确认不恰当、虚增收入、利润和应收账款回款”等违规行为。

*图源深交所官网

值得注意的是,遥望科技还曾因“2021年至2022年期间公司存货账面值与实际不符,2019年至2020年期间部分收入确认不恰当,虚增收入、利润和应收账款回款,对外财务资助未及时披露,未及时披露公司及子公司担保情况,未及时披露与专业投资机构的共同投资情况”等一系列行为,被广东证监局在2023年12月出具警示函,该公司时任董事长兼总经理于洪涛、财务总监李刚、现任董事长兼总经理谢如栋、董事会秘书何建锋、董事马超等一众高管成员被同时出具警示函,并被要求全面对存货管理、财务资助等情况进行自查自纠,认真履行信息披露义务。

一而再再而三受到监管及交易所注意,这说明遥望科技财务核算并不完善、内控系统存有漏洞,同时,作为主板上市公司,该公司的信息披露制度、业务运营稳定性等还有较大提升空间。

有行业分析师就曾表示,遥望科技的这些财务操作存在明显主观性,会影响财务数据的真实性。尽管互联网广告业务营收增长,但公司净利润却呈下降趋势。

因此,如果遥望科技内部问题长时间无法清除,这不仅会影响市场、股东和投资者信心,也终将为公司发展蒙上一层阴影。

03

「热衷风口,能否自渡?」

或许是业务发展感受到一定阻力,最近一两年,遥望科技开始尝试各种新出路,寄希望于抓住一些新风口,找到一些新的业绩增长点。

比如在短剧方面,遥望科技就兴趣浓厚。依托丰富的IP资源,遥望科技借助“联盟模式”和许多优质的内容创作人携手开发短剧,并且希望借助“明星+达人+直播”这种定制方式进行组合营销,以此在短视频平台获得曝光和转化。2023年末,遥望科技自营的短剧平台在微信小程序上线,这部分业务在2024年一季度流水约8100万元,2024年上半年充值流水约1.6 亿元。

另外,在当下全球布局AI的火热浪潮之下,遥望科技也在大力研发直播全流程数字化平台“遥望云AIOS”,希望通过数字化平台实现供应链精确管理,并借助AI将公司管理效率提升上来,实现自动投流、智能客服、自动生成剧本等等功能。

尽管新业务追的火热,但客观来说,截至2024年上半年末,所有业务中互联网广告业务仍占据遥望科技95.82%的份额。换句话说,其他业务短期内想要追赶上来并不现实,如何修炼好核心业务内功才是重中之重。

从当下直播电商生态来看,消费供给虽然越来越丰富,但行业仍未完全摆脱野蛮生长的侵袭,各路虚假营销、退货难、监管难的问题仍在解决中。遥望科技此前也在年报中表示,“若未来与MCN行业相关的规范制度、网络信息安全、知识产权保护等相关法律实践和监管要求不断更新,可能对公司经营产生不利影响”。

此外,行业“去头部化”趋势越来越明显,对于MCN机构来说,如何适应新的变化,在不确定的市场环境中找到最大的确定性,遥望科技的转型还需进一步提速。

最近两年,遥望科技也在全力推动战略化转型。比如建设“遥望X27”主题公园,采取“线上直播+线下商场”运营模式进行推广复制;再比如推动业务全球化,通过主播在法国、韩国、新西兰等全球溯源直播,并组建海外Tik Tok直播运营团队,在多地完成首秀。这些动作的推出无疑为遥望科技业务推广提供了新的机遇。

*图源央广网—遥望X27 PARK

但还是那句话,模式自身不是解药,主要还是具体执行。抛开各种噱头不谈,如何用清晰的定位和良好的体验吸引更多消费者,并且留住消费者,才是遥望科技最应该思考的问题。

只有想清楚这些事情,遥望科技的自渡才有机会成功。

– END –

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/129646.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫