作者丨青风、青苑

编辑丨六子

市值超过3200亿元,股价翻了近乎一倍。回顾过去的一年,携程可以说是表现最好的中概股之一。

*图源携程集团股价曲线

作为全球在线旅游OTA龙头,携程去年的爆发,既受益于国内旅游市场的强劲复苏,也得益于自身业务版图的不断扩大。在人们熟知的住宿预订、交通票务业务等旅游之外,金融业务正逐渐成为携程发展的第三极,展现出强大的增长潜力和战略价值。

这个被业内称为”OTA金融新物种”的业务板块,正以年化超千亿的资金规模,书写着旅游场景与金融科技融合的新范式。

01

「金融业务收入极速增长」

近来,携程集团的财报数据格外亮眼,2024年第三季度,携程集团实现收入159亿元,同比上升16%;净利润68亿元,同比增长47.8%。

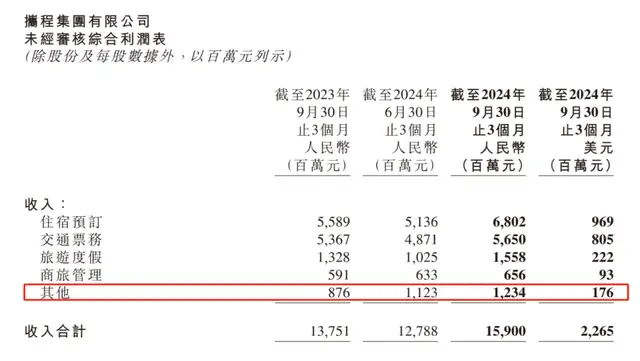

从携程的收入构成来看,其收入主要来源于住宿预订、交通票务、旅游度假、商旅管理和其他这五个科目。其中,包括金融业务在内的其他收入科目增长尤为迅猛。

*图源携程2024年第三季度财报

2024年第三季度,携程的酒店预订业务收入68亿元,同比增长22%;交通票务业务收入57 亿元,同比增长5%;旅游度假业务收入16亿元,同比增长17%;商旅业务收入6.56亿元,同比增长11%。其他业务收入12.34亿元,同比增长40.87%,其中携程金融业务的表现,如携程小贷2024年前三季度实现营业收入3.17亿元,营业利润6035.33 万元,净利润5200.26 万元,净利润超去年全年15倍以上。

截至2024年前三季度,金融业务所在的其他收入科目以33.88亿元规模位居携程集团第三大收入来源,与住宿预订、交通票务共同构成携程发展的”三驾马车”。

鉴于携程董事长梁建章的远见,携程是最早涉足金融的OTA平台。2011年成立了保险代理有限公司,标志着其正式涉足金融领域;2013年,梁建章公开表示,“携程要对标美国运通,进军移动支付业务和消费者小贷业务”。自此之后,携程在金融领域开始甩开膀子大干。与之相比,其他OTA平台布局金融则要晚得多,比如同程旅游,2015年底方才成立同程金服公司。2017年携程成立金融事业部之后,开始体系化发展。通过控股重庆携程小贷、参股尚诚消金、获取支付牌照等战略动作,携程构建起覆盖消费金融、供应链金融、财富管理的完整生态。

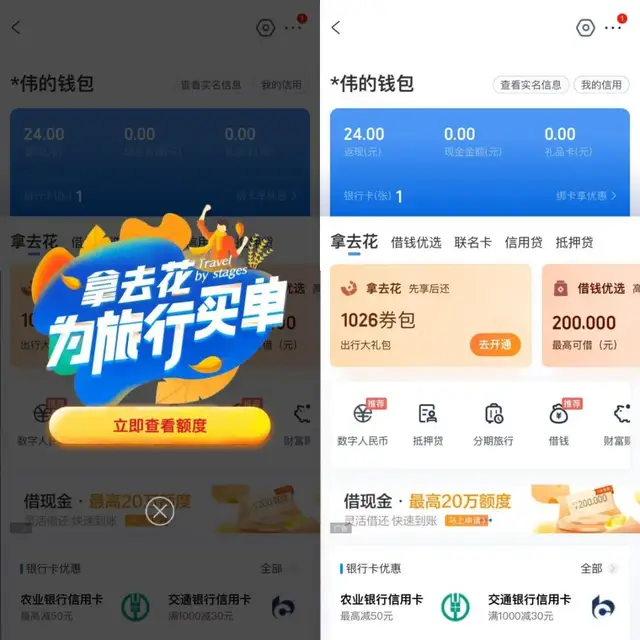

*图源携程App

在携程App的”钱包”入口,藏着这个金融帝国的核心武器矩阵:拿去花、信用贷、借钱优选三大产品线形成阶梯式服务体系。其中信用贷以近400亿元在贷余额成为现金贷主力,借钱优选则通过对接京东金条、360借条等20余家机构,实现年化24%以内的精准定价。这种“自营+联营”的混合模式,既保证了利润空间,又分散了风险敞口。

近年来,携程金融的业务规模呈现出爆发式增长。据业内人士预测,2024年携程金融全年促成放款总规模或将达到1000亿元+。这些业务不仅为用户提供了便捷的金融服务,也为携程集团带来了新的收入来源。

02

「场景+金融协同发展」

携程金融的发展,与携程的旅游业务紧密相连,二者相互协同,构建起了独特的旅游金融生态。

一方面,携程作为领先的 ota 平台,拥有海量的用户流量和丰富的旅游场景,为携程金融提供了广阔的业务发展空间。无论是用户预订酒店、机票,还是规划旅游行程,都有可能接触到携程金融的产品和服务。比如拿去花,让用户可以在出行消费场景中享受分期服务,大大提升了用户的消费体验。

另一方面,携程金融的发展也反哺了携程的旅游业务。通过提供多样化的金融服务,携程金融吸引了更多用户选择携程平台。信用贷等产品,为有资金需求的用户提供了便利,帮助他们更好地实现旅游计划。

*图源互联网

通过产品的全面布局和深度挖掘,携程金融在不断寻找场景流量变现的最大化路径。比如去年10月份,携程在开启双11大促的同时,高调上线携程版“花呗”,取名为“先囤后付”,并在产品页面注明“拿去花、信用购提供”。囤酒店功能的背后,实际上就是将市场稀缺的酒店资源,与消费信贷业务进行深度捆绑。

“先囤后付”,自然是携程有这样的底气。携程的高星级酒店资源包括众多知名品牌,如万豪、洲际、希尔顿、凯悦、雅高等。数据显示,截至2022年,携程所合作的高星(四星、五星)酒店已超过8000家,预售间夜超百万。携程相关负责人曾对外表示,携程实现了对高星酒店的全覆盖,占据高星酒店线上市场GMV的80%,行业内无人能与之比肩。

这种“场景+金融”双轮驱动的模式成效显著:拿去花分期产品渗透率已达机票酒店场景的35%,信用贷产品年化利率控制在10%-24%区间,而面向小微企业的”生意人贷”更以IRR 8%以内的优质资产吸引着金融机构。通过分润模式和API导流双线并进,携程金融将旅游场景的获客成本降至行业平均水平的60%。

携程金融还正复制”场景+金融”的成功模式,到全球化布局中。通过与东南亚最大在线旅游平台Traveloka合作,其跨境支付业务已覆盖12国货币结算,而针对欧洲市场开发的”TripCoin”数字钱包,上线三个月用户突破200万。这种”技术输出+本地化运营”的策略,使其海外金融业务毛利率达到68%,远超国内水平。

在存量竞争时代,场景数据的货币化能力才是第二增长曲线。正如某投行报告所言:”当其他OTA还在为佣金率挣扎时,携程已构建起’交易-金融-数据’的飞轮,这个第三极的能量释放才刚刚开始。“

03

「牌照+风控夯实发展根基」

携程金融能有如此亮眼的成绩,离不开其齐全的牌照和强大的资金支持。

携程金融的经营主体主要是携程金融科技 (上海) 有限公司,隶属于上市公司携程旗下的携程旅游网络技术(上海)有限公司控股子公司。公开资料显示,携程金融科技 (上海) 有限公司对外投资了重庆携程小额贷款有限公司(注册资本 50 亿元)、天津趣游商业保理有限公司(注册资本 4 亿元)等十家金融业务相关公司。

从牌照类别来看,携程金融控股了网络小贷牌照、融资担保牌照、支付牌照、商业保理牌照、保险代理牌照等,加上其股东参股的尚诚消费金融,基本凑齐了金融业务相关的所有金融牌照。其中,携程小贷是打通自营和助贷的关键牌照。

数据显示,携程小贷近四年总资产和利润规模都在增长,2024 年前 9 个月,携程小贷累计营业收入 3.2 亿元,实现净利润 0.5 亿元;资产总额增至 68 亿元。在实际展业过程中,携程小贷不仅通过自有表内资金放款,还通过发行资产支持证券(abs)、资产支持票据(abn)进行融资。

据不完全统计,截止 2024 年 10 月末,携程小贷公司作为资产服务机构累计发行资产支持证券(abs)、资产支持票据(abn)约 30 亿元,当前余额约 19.5 亿元 。其发行的资产支持票据票面利率极低,以重庆携程小额贷款有限公司 “2024 年度拿去花第二期定向资产支持票据” 为例,优先 a 级占总发行份额 5 亿元的 84%,票面利率仅有 2.19%,远低于助贷行业中商业银行和消费金融公司的资金价格。

携程金融在风控方面的成功转型也是其业务快速发展的重要保障。随着金融科技的快速发展,传统的风控系统已不能满足当前业务发展的需求。携程金融通过引入大数据和机器学习等先进技术,建立了从V0.1到V4.0的风控模型,实现了对风险的精准识别和有效防范。这一转型不仅提升了风控效率与准确性,还保障了用户资金安全,确保了金融业务的稳定运行和持续增长。

携程金融凭借其亮眼的业绩、齐全的牌照和与携程旅游业务的协同发展,正逐渐成为携程发展的第三增长极。其在业务布局、技术创新、市场竞争力等方面的表现,不仅为携程集团带来了新的收入来源,也为用户提供了更加便捷和多元化的金融服务。

– END –

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/131274.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫