作者丨青沐

编辑丨六子

一边发布第二代神行超充电池,一边大力推进巧克力换电;既布局储能市场,又探索机器人、低空经济等前沿领域。宁德时代似乎想从电池企业的定位出发,走得更远。

尤其是在4月21日公开发布新超充电池的钠离子电池后,外界更是意外:之前还说超充不如换电,转头仍然是“我全都要”,巨头的言论果然总是从利益出发。

这种看似矛盾的战略也引发了市场质疑:在比亚迪的兆瓦闪充宣称“1秒充2公里”,蔚来的换电模式受到越来越多质疑之际,宁德时代为何同时押注两条看似冲突的技术路线?超充与换电未来都只需5分钟左右就能解决补能问题,为什么还要投入两次资源都去做一遍?

其实,从单一的电池制造商,到全面进入能源解决方案领域,宁德时代“电池+超充+换电+储能+服务”的野心早已摆在了明面上。随着新能源汽车渗透率逐步提高,电池需求增速放缓,动力电池市场正从增量竞争进入存量争夺阶段。要突破,必须有新的切入口。生态,成了宁德时代的选择。

它对突破增长瓶颈的战略思考,折射出新能源行业正从单点技术突破进入系统化竞争的新阶段。而如何平衡多线布局、整合多元资源,将决定这家电池霸主能否在下一个十年继续引领行业。

01

「超充意外亮相:应对竞争压力的必然选择」

4月21日,宁德时代举办超级科技日,发布第二代磷酸铁锂神行超充电池、钠离子电池“钠新”等产品。其中,第二代神行超充电池续航达到800公里,峰值充电功率超过1.3兆瓦,可实现“充电5分钟,续航超520公里”。

*图源宁德时代

这一技术突破来得恰逢其时。在此之前,比亚迪发布“超级e平台”“1秒充2公里”的兆瓦闪充技术,把家用车补能效率拉到了新高度;华为则在4月22日带来全新兆瓦超充产品,最大充电电流2400安培,最大功率1.5兆瓦,每分钟能补给20度电,15分钟可充满一辆电动重卡,加深了在补能领域的布局。

在充电换电谁更快的讨论中,行业分歧进一步加剧。面对竞争对手的强势进击,宁德时代也亟需证明自己在超充赛道上的技术实力。

不过,在这一次的超充电池产品落地之前,宁德时代对超充技术的态度总体颇为微妙。在此前的业绩说明会上,宁德时代高管才刚刚强调过“超充并不一定普遍适用,巧克力换电更适合大众市场”。宁德时代的论据是:兆瓦级超充需配备大型储能电柜,建设成本高、周期长。

宁德时代CTO高焕此前也有发言称,为了超充过多牺牲电池产品的可靠性、寿命、安全,甚至能量密度,这其实是不可取的。

既然宁德时代认为兆瓦级超充有这些缺陷,为什么还是在这个时候发布了新的超充电池?有观点认为,这是客户方面的需求催动的,这种看似矛盾的表态,既可以说是务实,也可以说是资源能力雄厚的行业巨头的一点“小心思”。

*图源雪球

务实在于,一方面,超充技术是行业发展趋势,必须保持领先;另一方面,超充并非放之四海而皆准的解决方案,其应用场景和价值边界仍需市场检验。而“小心思”则是,此时发布新的超充电池,能让市场上关于“宁德时代做换电是因为超充做不好”的声音消停一点,打消莫须有的质疑。

特别是随着比亚迪销量大涨,其自研电池份额快速提升,不仅带动了自身电池业务增长,还吸引了其他车企争相合作,对宁德时代形成了直接竞争压力。

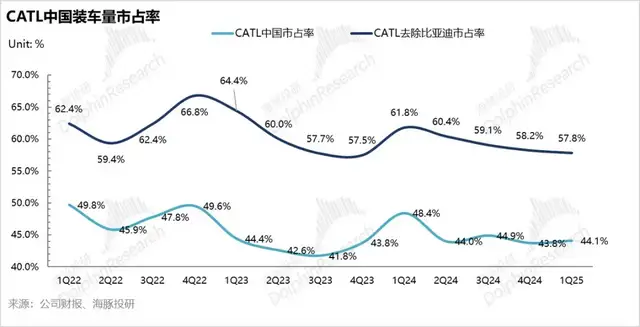

动力电池联盟数据显示,宁德时代一季度国内电池份额44.3%,较2024年同期下降4.6个百分点。3月,宁德时代电池装车量占比同比减少2.07个百分点,而比亚迪同比增长0.9个百分点,总装车量已经超过宁德时代的一半。而当下,长安自研“金钟罩”电池、广汽计划在2026年上马全固态电池等消息络绎不绝,车企对供应商并无忠诚度可言,宁德时代需要更顺应车企需求的产品,将他们在自己的战车上捆绑得再久一点。

值得注意的是,宁德时代同时发布的钠离子电池“钠新”,可实现“不起火、不爆炸”的安全特性,并将在6月量产。两个成果结合,进一步证明宁德时代正走向多核产品路线,在锂电池超充之外,积极布局新型电池技术,以应对不同细分市场的多样化需求。

02

「深入换电市场:生态扩张的重要一步」

与超充技术相比,宁德时代对换电市场的热情似乎更为高涨。在之前的业绩说明会上,换电成为最受外界关注的话题。宁德时代明确表示,计划今年建设1000座换电站,长期目标是建成1万座,打造“全球规模最大、技术最领先的乘用车换电服务网络”。

为实现这一目标,宁德时代已迅速结盟多方力量:与中石化合作至少建设500座换电站;与蔚来达成业务和资本两个层面的合作,宁德时代计划投资蔚来能源不超过25亿元;与滴滴成立合资公司“时代小桔”,共同拓展网约车换电市场;还有百度Apollo无人车也纳入其换电生态。

宁德时代格外看重换电市场,有完善的布局逻辑。它认为,相比兆瓦级超充,换电方案具有几个明确的优点:一是降低用户首购成本,电池可租赁使用;二是提高补能效率,完成换电仅需3-5分钟;三是对网约车、物流车等商用场景更为友好,满足7×24小时运营需求;四是有利于电池全生命周期管理,提高资源利用效率。

而对宁德时代自身来说,换电的优势在于可以迅速进入更多赛道扩大规模,抓住商用车比如物流等行业的需求,同时也能提高电池更换频率。这些因素,可以提振业绩。

此外,宁德时代已在积极推动技术和产品的生态化。比如在汽车领域,它曾明确,要将未来所有电池新技术都应用于巧克力换电车型。这就让自己的技术成功融入了生态的概念。通过将电池从单一产品转变为服务载体,宁德时代有望获得更大的产业话语权。

*图源宁德时代

但要注意的是,兆瓦闪充技术的走红,让换电路线的性价比优势被进一步削弱。市场上不乏质疑声:根据蔚来公开数据,一座换电站需要150万元-300万元,1000座对应超过20亿元的投入,如果充电只需5分钟,为何还要大费周章建设昂贵的换电站网络??面对这种技术路线的冲突,宁德时代为何仍坚定投入换电市场?

除了看好其商业潜力外,或许还有一个更战略性的考量:保持技术路线的多样性,用资源多头下注,两边都讨好,从而在未来能源基础设施的竞争中保持主动权。

03

「多元化转型:增长瓶颈下的一场蜕变」

显然,宁德时代如此积极推进多线布局,根本原因就是在存量竞争中,传统电池业务增长面临瓶颈。

之前披露的2025年第一季度财报显示,宁德时代营收847亿元,同比增长6.18%,终结了连续五个季度的下滑态势,但大幅低于市场预期的955亿元;净利润139.63亿元,同比大涨32.85%,相当于日赚1.5亿元。

从营收看,847亿元的季度收入增长主要受电池出货量的增长影响。而据统计,一季度宁德时代电池出货量超120GWh,同比增长超30%,远高于行业平均水平,这种情况下营收还无法达到市场预期,侧面反映了增长动力的疲软。原因或许正是比亚迪等超充势力崛起,叠加电池原材料价格大幅下跌,电池行业被进一步瓜分,其市场增长潜力逐步见顶。

*图源海豚投研

在这种背景下,宁德时代的多元化战略可谓必然选择。通过向产业链下游延伸,增加收入来源还只是表面上的价值,提高对产业链的掌控力,降低单一业务波动带来的风险,才是关键之处。

正如比亚迪通过“垂直整合”模式,实现围绕整车上下游的全产业链布局;小米以投资构建生态,快速形成品牌力。从行业趋势看,当下这个阶段,只当电池领域的“宁王”还不够,成为整合多元资源、构建完整生态的平台之王,地位才能进一步巩固。

24潮产业研究院(TTIR)的统计显示,2018年到2025年3月,宁德时代约发布了29个重大投资项目公告,项目总投资预算近4500亿元,集中投向动力电池、储能电池、正负极材料、锂电池回收一体化项目和海外基地等。

而在这个过程中,宁德时代对以前投资的先导智能、江西升华、永福股份、上海杉杉等锂电企业的投资已经减少甚至退股,但却新增了对新能源车领域的智己汽车、北汽蓝谷,飞行汽车领域的峰飞航空,充换电领域的众德世纪、融汇时代、酝电智能,电力领域的润时风电、时代能源、溧阳乐业光伏等一大批下游企业的投资。甚至,宁德时代及其旗下基金还已经进入机器人赛道,对富临精工、千寻智能、维他动力等企业进行投资。

宁德时代的出发点,依然是资本优势和电池领域的优势。其核心在于构建以电池为圆心的能源生态系统,用电池构成连接能源生产、存储、分配和利用的关键节点。通过掌握这些节点,宁德时代尝试着从单一的制造商升级为能源系统的集成者和服务商,获取更高附加值。

总之,多线布局既是应对风险的防御手段,也是抢占先机的进攻策略。对宁德时代而言,真正的考验不在于能否在单个领域保持领先,而在于能否构建起一个自洽、高效、可持续的能源生态系统,在下一个十年继续加深护城河。

– END –

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/133997.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫