作者丨青风

编辑丨六子

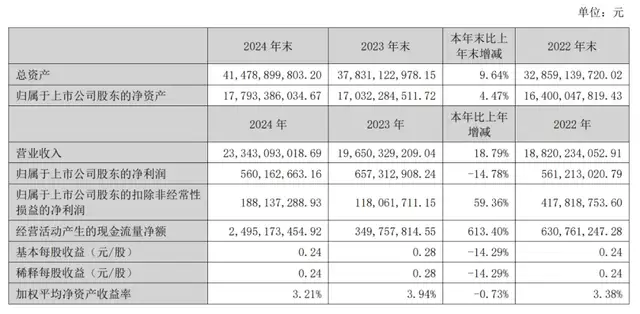

近日,科大讯飞发布最新财报,2024年科大讯飞营收233.43亿元,同比增长18.79%,时隔两年重回双位数增长。看似稳健的增长背后,净利润却同比下滑14.78%,至5.6亿元,而计入当期损益的政府补助就高达4.19亿元,占净利润大约75%,扣除非经常性损益后净利润更是低至1.88亿元。

更令人担忧的是,这种增收不增利的局面在进入2025年后愈演愈烈。2025年第一季度科大讯飞营收46.58亿元,同比增长27.74%;利润却录得净亏损1.93亿元,扣非后净亏损为2.28亿元。尽管亏损幅度同比有所收窄,但仍挣扎于亏钱的泥淖之中。

*图源科大讯飞2024年财报

这组财务数据背后,是科大讯飞在大模型赛道上的艰难博弈——当行业将其视为“AI国家队”时,财报却暴露出大模型业务“投入高、产出慢”的核心难题。2023年科大讯飞市值一度逼近2000亿元,如今回落至千亿水平。资本市场也体现了对其大模型投入与产出的担忧。

当前,大模型技术仍然日新月异地发展,竞争更趋激烈,门槛越垒越高,夹在DeepSeek和大厂中间的科大讯飞,如今正走到一个新的十字路口,其战略路线选择牵引着行业的密切注视。

01

「全栈自研的军备竞赛」

作为国内最早布局AI的企业之一,科大讯飞自2022年起就开始研发大模型,并于2023年5月正式发布了讯飞星火大模型。2024年,讯飞星火大模型不断升级,从V3.5到V4.0再到V4.0 Turbo,核心能力全面对标GPT-4 Turbo。

除了通用大模型,讯飞星火还布局了“1+N”更庞大的体系,“1”是指通用底座大模型,“N”是指以底座大模型赋能教育、医疗、汽车、办公、工业、智能硬件等多个行业领域,并形成独具优势的行业大模型。

据了解,截至2024年12月,科大讯飞已经与中石油、中海油、国家能源、华润、绿发、交行、人保等20多家行业头部企业联合发布行业大模型,覆盖300多个应用场景。其年度报告显示,根据《中国大模型中标项目监测报告》,2024年全年科大讯飞大模型项目中标金额和中标数量均位列第一。

*图源科大讯飞

值得注意的是,由于两次被列入美国实体清单,为应对极限施压,科大讯飞特别注重“全栈自主可控”路线,通过与华为合作,从算法、算力到数据实现全链条自研。这个战略路线固然颇具担当,且相当勇敢,但却不可避免地大幅抬高了研发投入成本。

数据显示,科大讯飞2024年研发投入高达45.8亿元,占营收比例19.62%,尤其在大模型研发以及应用落地等方面去年新增投入就达7.4亿元,较上期增加4.1亿元。2025年第一季度,讯飞星火大模型研发继续保持战略投入,研发投入同比增长12.5%,达9.47亿元。

当然这不是惟有科大讯飞面临的问题,事实上所有大模型厂商都极为头疼。“以前训练一个AI大模型的成本,够买一架私人飞机!”虽然近期已大幅下降,但成本依然不低。据咨询机构IDC最新报告,中国企业千亿参数级大模型的训练成本,从2023年的平均2.3亿元,降至2025年的2000万元以内。

OpenAI首席执行官萨姆·奥尔特曼近日透露的一个数字,让外界更真切地感受到大模型的吞金实力:由于用户使用“请”“谢谢”等礼貌用语与ChatGPT互动,导致该公司每年需额外承担数千万美元的运营成本。

其他科技大厂如微软、谷歌、亚马逊和Meta,去年投资AI超2000亿美元,今年有望达到3200亿美元。今年2月份,阿里宣布未来三年将投入超过3800亿元用于建设云和AI硬件基础设施,总额超过过去十年总和。

这些不断吹大的投资数字,不断验证着大模型研发就是一个货真价实的“吞金兽”。财大气粗的大厂们或可承受,但45亿元的绝对投入对年利润仅5亿的科大讯飞而言,无异于刀尖起舞。

02

「星火尚未燎原」

投入巨大的大模型有没有如愿带来实际增长?

目前科大讯飞有三大AI落地商业化体系,分别是AI消费者产品、AI开放平台以及包括智慧教育、智慧医疗、智能汽车、企业AI解决方案、智慧城市等在内的AI行业应用,可以说在C端、B端和G端均有覆盖。

*图源科大讯飞

先从最直观的C端来看,科大讯飞的消费者产品既包括讯飞星火、讯飞输入法、讯飞听见等软件产品,还包括智能办公本、翻译机、录音笔等硬件产品。该业务2024年占公司整体营收的比例不高,约为11.63%。其中,硬件产品表现还不错,去年营收增长了25%,但软件方面增幅只有个位数。

尤其在最能拉动用户AI心智的大模型应用上,讯飞星火App一直处于尴尬的不温不火的状态。根据AI产品榜,截至今年3月,讯飞星火App的月活跃用户为575万,在国内仅排名第12名,与前几名的夸克1.49亿、字节豆包9736万、DeepSeek 7701万、腾讯元宝3884万相比,差距非常大,可以说已经被第一梯队甩开了巨大的鸿沟。除了推广乏力之外,大模型性能不好、体验不佳的真实口碑也是主要原因。

再看开放平台业务,这是科大讯飞搭建AI开发者生态、推进大模型行业落地的关键舞台。2024年该业务营收同比增长了31.33%,在公司的营收占比也提高至22.16%。但2025年的增长压力或将大幅提升。

DeepSeek的爆火吸引了更大范围的开发者和B端企业的目光,其全面开源的策略更是一大杀手锏。在DeepSeek的带动下,阿里通义千问大模型的开源步伐也越走越快,目前已成为全球范围内的第一开源大模型。连百度也改弦易辙,不久前宣布文心大模型将全面开源。它们这些更强大的模型,更开放的姿态,必然会极大地挤压科大讯飞相关业务的增长空间。

最后看AI行业应用,这是科大讯飞最重头的业务。这个业务涉及行业众多,但发展得很不平衡。其中,智慧教育是其拳头业务,公司营收占比最高,约31%,去年营收同比增长约30%,主要依靠学习机等产品,还算稳健;但另两个传统优势业务——智慧城市和运营商,去年都大幅下滑,信息工程、数字政府行业应用、运营商业务去年的营收分别同比下滑了10.8%、9.36%和9.31%。企业AI解决方案、智慧汽车、智慧医疗业务虽然增长较快,但营收盘子还小,占比都不高。

另外,行业应用由于涉及的都是B端、G端业务,还有个非常棘手的问题,就是应收账款,这点在G端业务上尤其突出。至2024年底,科大讯飞应收账款金额高达146.66亿元,占总资产比例达到35.36%。去年科大讯飞计提坏账减值损失就有10.14亿,比上一年增加2.77亿元。行业应用的这一痼疾,大模型显然无能为力,只能依靠业务架构调整,推动C端收入占比持续提升。

综合上面的分析可以发现,科大讯飞的营收增长本质是传统业务的惯性延续,而非AI大模型的商业突破。大模型在B端、G端业务还没有给业绩带来特别明显的增量,而C端市场虽然在智能硬件上能靠涨价驱动营收增长,但用户的AI认知正在向头部大模型迁移和聚焦,科大讯飞面临的竞争压力将越来越大。

其在AI大模型领域的持续投入已达数十亿元,甚至可能超百亿,却未能换来市场预期的爆发式增长。未来大模型的迭代仍需要巨大的研发投入,还要不要继续投?

03

「十字路口」

当前,大模型市场正加速分化。

自春节以来,在DeepSeek强势冲击之下,不管是互联网大厂,还是“大模型六小龙”,都在重新思考自己的AI发展之路。字节暂避锋芒,阿里加大投入,腾讯和百度选择了拥抱,零一万物、百川智能等创业公司则基本放弃了基础大模型的研发,开始转向应用开发或者智慧医疗等垂直领域。

零一万物创始人兼CEO李开复上个月在参与一档对话节目时公开表示,DeepSeek掀起的行业变革彻底颠覆了人工智能行业的发展模式,他预测中国市场最终可能只剩下DeepSeek、阿里巴巴和字节跳动三家主要的AI模型公司。

“在多数市场中,大部分最后将以寡头局面收场。第一名赚了很多钱,第二名收支平衡,后头几名多半不能算是成功。在大模型的赛道中,由于底层模型很难直接转化为商业模式,所以情况更加复杂。”李开复表示。

*图源互联网

是“跟”还是“弃”?市场高度关注科大讯飞作何选择。近期的一些动作和观点或可管窥其态度:选择押注继续冲。

今年第一季度,科大讯飞继续增加了大模型研发的投入。最近,科大讯飞还追赶行业潮流,全新升级了深度推理大模型——星火X1,提升了数学、代码、逻辑推理、文本生成、语言理解、知识问答等通用任务效果,并宣称“在模型参数比业界同类模型小一个数量级的情况下,整体效果对标OpenAI o1和DeepSeek R1”。

在前两天的业绩说明会上,科大讯飞官方表态。“目前底座大模型还有很大的增长空间,通过预训练和强化训练两种方法,大模型的自主进化在未来2-3年内还有巨大的提升空间,天花板非常高。”科大讯飞董事长刘庆峰表示,现在还不是减少研发的时候,会继续加大“1+N”的投入,抢抓通用人工智能的根红利。“在完全自主可控的基础上,我们的通用底座大模型要做到第一梯队,永争行业第一,不仅仅是跟随,并推动更多算法研发和创新。”

唯一的问题就是,科大讯飞没有科技巨头那般手头阔绰。至去年底,其经营活动产生的现金流量净额虽创了历史新高,但也只24.95亿元。以当前研发强度推算,能够支撑多久?

一边是巨大的投入,一边是大模型商业化进程的艰辛和缓慢,在百米冲刺式的研发投入与马拉松式的盈利周期之间,如何平衡短期的财务压力与长期的技术壁垒构建,将是未来一段时间内科大讯飞的关键考验。

– END –

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/134244.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫