唯品会内部正出现一些变动。

据经济观察网报道,唯品会北京分公司因为各种因素已经解散,唯品会官方回应称并未解散,只是技术部门组织架构调整,北京分部技术人员较多,因而离职人数也较多。但36氪查询企查查发现,“唯品会(北京)电子商务有限公司”(即唯品会的北京分公司)当前经营状态已显示为“注销”,对此唯品会表示否认。

不只是解散北京分公司,近段时间内,唯品会还关停了对外曝光过的第二个出海项目“章鱼掌柜”(第一个是2015年战略投资的东南亚电商Ensogo,2016年关停闪购和电商平台业务)。“章鱼掌柜”是一个基于微信生态、以海外华人为目标用户的电商项目,采用了中国特有的社交分佣电商玩法,但从创建至关停只半年时间不到。

一边是经营不善未能交出满意答卷,一边腾讯还在不计成本砸钱,唯品会一头扎进了矛盾旋涡。根据美国证券交易委员会(SEC)公布的文件,腾讯从2月27日至3月6日增持唯品会股票,在公开市场共买入5821858股ADS,每ADS加权平均价为7.46美元,总价为4,341万美元。腾讯持股比例增至8.7%。

从2012年上市到最高点,唯品会的股票曾一度上涨60多倍,被业界称为“妖股”。但从2018年开始,唯品会不可避免地走向下坡路,究竟唯品会的问题出在了哪?

智氪研究认为,无法实现自生增长的活跃用户、低效但高昂的物流投入、不断涌现的强劲对手以及供应量不足的尾单是造成唯品会陷入困境的四大原因。

活跃用户增长无法自我造血

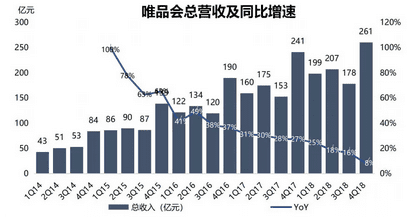

财报数据显示,在过去一年间,唯品会营收增长进一步放缓。截至2018年第四季度,其总营收同比增速下降至8%,低于上季度增速16%,首次落入个位数增长区间。

究其原因,客单价的下降和用户增长困境是唯品会面临的两大问题。

从客单价上看(客单价=总营收/总订单量),自2017年开始唯品会的客单价就出现了增速不断放缓的趋势,且在2018年正式进入下行区间,截至第四季度,客单价同比下降20%,表明用户在唯品会上成交的每一单所包含的商品越来越少或者是价格越来越便宜。这在一定程度上是由于唯品会商品结构的变化而导致的。(商品结构主要是指由于品牌尾货不足,唯品会上出现大量的淘品牌尾货,详见下文)。此外,由于唯品会取消了凑单、满减等复杂玩法,且推出超级 VIP 会员享受一件免邮等福利,也侧面造成客单价的下降。

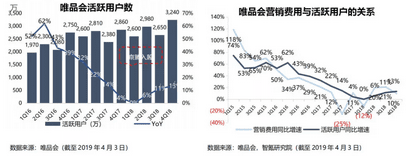

造成营收增长不断放缓的第二大难题在于,新用户获取动力不足。财报数据显示,自2016年第二季度开始,唯品会活跃用户(active customer)增速就逐步放缓,2018年第一季度出现用户增长的首次停滞。

研究发现,活跃用户增速与营销费用增速之间存在一定的正相关性,这意味着要维持用户的持续增长就要保证营销费用的持续增加,由于营销费用占总收入的比重需要相对维稳,那么收入的持续增长就成为活跃用户增长的重要引擎。

然而,不幸的是,由于客单价的下降,唯品会已然面临着收入增长的困境。为此,营销费用的支出也受到限制,用户增长的困境也就难以解决。如果说,总营收=活跃用户数每个用户的支出(单用户ARPU=客单价用户购买次数),那用户增长放缓反过来又会导致营收增长动力不足,周而复始。

因此,我们可以看到,唯品会正在陷入一个左右为难的恶性循环。如果唯品会想要通过增加营销费用支出来维护活跃用户的增长,那势必会对其利润情况产生负面的影响。

在营收增速不断下滑,客单价不能有效提升的时候,唯品会也开始意识到用户增长之困。如同救命稻草,唯品会开始抱上腾讯和京东的大腿。

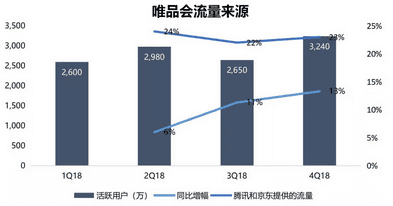

也就是在活跃用户同比增长为零的2018年Q1,唯品会和腾讯、京东达成战略合作协议,唯品会京东旗舰店于3月14日在京东APP首页全量展示,微信钱包入口则在4月向所有微信用户全量开放。

得到了腾讯和京东两大流量的助攻,在接下来的三个季度里,唯品会的活跃用户同比增幅有了上扬的趋势,但仍只算得上是“小有起色”,无法与上一年同季度的增幅相比。

更糟糕的是,在2Q18-4Q18三个季度6%、11%、13%的增幅里,分别有24%、22%、23%的流量来自新加入的腾讯和京东入口。这意味着,唯品会靠自己获得新用户增长的能力进入了瓶颈状态,倘若没有腾讯京东的加持,这份数据将会更加难看。

因此,自生活跃用户增长动力不足是唯品会面临的第一大困境。但智氪研究认为,伴随着京东和腾讯的大力支持,活跃用户恢复增长将为唯品会带来部分动能,外援并不是长久之计,若想要持续获得更多的用户,唯品会自身的造血功能更要跟得上。

订单成本过高、物流利用效率低

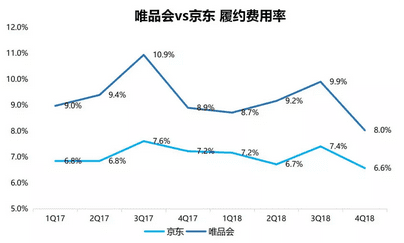

在唯品会的总运营支出一项里,履约费用(Fulfillment expenses)一直保持最大比例,几乎占据了运营费用的半壁江山。

这是因为唯品会采用了自建物流的方式为旗下订单提供配送服务,其快递品牌为“品骏快递”。财报显示,在2018年第四季度,唯品会增加了8.6万平方米的仓储空间;截至2018年12月31日,唯品会共拥有约300万平方米仓储空间,其中约190万平方米由公司拥有。

但唯品会投入巨额成本自建的物流体系,并未能得到高效的利用。

数据显示,近8个季度的履约费率(履约费用/总营收)基本徘徊在9%上下,对比同样是自建物流体系的京东,其履约费用率基本稳定在7%上下。这意味着,唯品会对物流的投入甚至要高于京东,其模式比京东还要重。

当然,唯品会的营收规模不及京东也是造成履约费用率更高的主要原因。但反过来看,营收规模没有达到一定程度,却在物流上大举投入,会给唯品会的利润造成更大的压力。

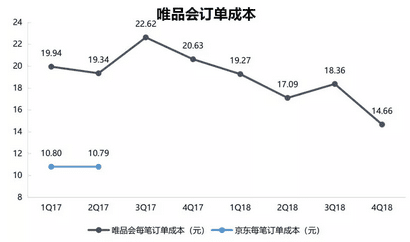

再来看每个订单所需要投入的物流成本。

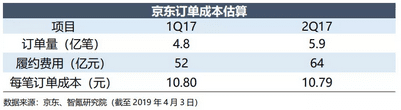

自2017年Q3起,京东不再在财报中披露订单数(Fulfilled orders),我们以最后两次披露的订单数为参考:在2017年Q1和Q2,京东分别完成4.77亿、5.91亿笔订单,对应的履约费用分别为51.5亿元、63.8亿元。

由履约费用/订单数得出,京东在这两个季度里,每笔订单的成本约为10.8元。

再来看唯品会,在过去8个季度里,唯品会的订单成本整体呈现出下降趋势,最低达到14.7元/笔,仍然高于京东在2017年取得的10.8元。

唯品会自2013年12月创办品骏快递,运营至今已超过5年。但唯品会一方面在大量投入履约成本的同时,订单量却未能如预想般迎来大幅增长(季度订单一直在1亿笔上下浮动),且并未能找到一个行之有效的方案来改善物流利用效率,使得物流成为唯品会业绩的拖累,也成为唯品会前行路上的第二层阴影。

尾单市场三方来敌

唯品会将自己定位为“一家做特卖的网站”,主要限时售卖全球各大品牌,商品囊括服装、化妆品、家居、奢侈品等千余种品牌。

唯品会成立之初,就与其他电商走上了一条互补的道路,绝大部分电商做的是当季正价商品,唯品会却唯独看中了过季商品尾单。一方面,消费者对物美价廉、性价比更高的尾单商品有现实需求,存在一定量级的消费人群;另一方面,吃、穿、用类零售商的库存量大,容易造成库存积压,品牌商有清理库存的需求。

找准了市场定位,唯品会开始“包装”自己的尾单商品,限制购买时间、购买数量,用抢购的方法吸引用户,充分迎合了消费者“不买就亏”的消费心理。很快,唯品会就在市场上站稳了脚跟。但唯品会尾单的生意做出来了,竞争对手也来了。

- 库存分销电商

越来越多的企业意识到,在尾单特卖的细分领域里,不只蕴藏着唯品会一个机会。

于是,一批争相帮助品牌商销售库存商品的企业如雨后春笋——扛过微商大旗,将尾单库存与S2b2c的分销模式相结合,进而衍生出爱库存、好衣库、购拉拉等新型电商企业。他们上游打通品牌方库存API,下游服务职业代购,借助微信社交优势来带动小b销货。

这些新型企业很快挤压了唯品会的生存空间。他们不仅模式更加新颖,能迅速产生指数级传播,还要与唯品会一同争抢货源。意识到自己模式的不足,唯品会很快也跟进了这种尾单分销模式,推出了云品仓、唯品仓等社交电商以争夺市场。

- 综合性电商

与新兴企业的战争尚未结束,随着老对手阿里巴巴这类综合型电商的日渐强大,唯品会在低价特卖上的优势也开始显现出品类不足、选择受限的劣势,反而是综合电商以品类多、选择广,获得了更大的用户量。

此外,由于淘品牌的崛起,唯品会正在失去品牌特卖中“品牌”带来的优势。事实上,在唯品会崛起的前期,用户对知名品牌的认知更为广泛,那个时候,品牌对消费者的吸引力更强。但是随着综合电商的发展,淘品牌的出现丰富了消费者对品牌的选择,其相对低廉的价格则成为了唯品会“特卖”属性的拦路虎。这就使得部分对品牌要求不那么敏感,但对价格敏感的用户转投淘品牌的怀抱。这种情况下,即使是唯品会最强势的服装鞋帽品类,也难再取得价格优势、拉开价格差距。

唯品会企图摆脱尾单标签,通过转型来解决这一难题,不只做新品,还要扩品类。但这样一来,唯品会垂直电商的属性就难以逻辑自洽,而综合性电商早已撑起半边天,唯品会难以望其项背、增长触及天花板。

- 电商代运营公司

不只是独立的电商企业,电商代运营公司同样成为了唯品会的潜在对手,这其中最有名的当属宝尊。

其实宝尊一直有一项名为“卖客疯”的业务,做的就是尾货特卖平台。宝尊有先天的尾货优势:其经销和代运营的商品中会产生一些残次品,无法在大平台旗舰店销售,但在不影响使用的情况下仍可作为商品销售,这样一个清库存的平台便应运而生。随着业务的进展,卖客疯在经营品类中也逐渐加入品牌尾货和过季商品,进一步对唯品会形成打击。

实际上,宝尊对唯品会的冲击远不止如此。宝尊等电商代运营实际上吃掉的是唯品会所赖以生存的“品牌”尾货。类似COACH、MICHAEL KORS、I.T、Burberry、ZARA等众多耳熟能详的时尚品牌均和宝尊达成了协议。

这意味着有了宝尊这个运营商,品牌方再也不用担心多的货去哪了。都是在电商平台上卖货,宝尊比唯品会高明的地方就在于设立了网上品牌旗舰店,这样对品牌产生的伤害就微乎其微。相比之下,把货给唯品会这个“特卖平台”则会对品牌价值产生威胁。

为此,电商代运营发展的越是红火,其对唯品会的威胁就会越大。

更多的尾货从哪来?

除了竞争对手的威胁,唯品会更大的困境还在于时代与技术的更迭使得尾货正在变的越来越少。

随着AI以及大数据的应用,各大品牌对库存的掌控力度正在变强,像库存象征企业运营低效的产物一定是企业极力避免的。品牌越是知名,管理效率越高,其尾货存量也就越低。为此,尾货获取上的难题正在成为唯品会“品牌特卖”的实质性威胁。

为了解决尾货不足的问题,唯品会只得把大批淘品牌搬上平台,成为了低价品牌聚集地,这与其“品牌特卖”的理念本质上是相背离的(唯品会成淘品牌聚集地详见下图)。

“更多的尾单从哪里来?”已经成为唯品会未来发展道路上还能否坚守初衷的最大障碍。

综上所述,我们看到此刻的唯品会处境已然十分尴尬:不想被尾单标签束缚增长,但与综合、垂直电商争夺市场也为时已晚。

随着唯品会“品牌特卖”的定位日渐失去优势,自生用户增长陷入困境;另一边,物流上的大量投入正在拖累公司的利润表现,利润被压缩之后,公司拿不出足够的资金扩张新业务或补贴原有业务,这意味着,即便唯品会想要加大力度获取用户,但却面临心有余而力不足的窘境。

智氪研究认为,获得腾讯、京东提供的两大流量入口,在一定程度上能够缓解了唯品会在用户获取上的燃眉之急,但自身造血能力不足将成为一大隐忧。能否恢复自我用户增长,对唯品会来说至关重要。

随着京腾流量的注入,短期内,活跃用户恢复增长将有助于订单总量的提高,进而改善物流投入效率,摊薄物流成本。

然而,目前来看,高昂的物流成本正在挤压唯品会的利润空间,加之外界环境的种种变化,想要恢复自生用户增长,唯品会能亮出的剑不多,求索之路依然漫长。

文:曹倩、Cexilia Xu@36氪(wow36kr)

首席增长官CGO荐读小红书推广:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/19555.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫