2021年7月8日,在安踏体育(02020.HK)举办的战略目标发布会上,安踏品牌公布了自己在未来五年的战略目标,以及旨在24个月内实现快速增长的“赢领计划”。

安踏体育作为港股市场著名的牛股,自上市以来,不仅走出了连续的趋势,也受到中外机构的一致看多,在六月份的研报中,野村、兴业、安信等多家券商均将目标价调整到200-210港元。无论是卖方到买方,都将安踏列为牛年牛股的第一批次。

为何从券商到私募,会形成一致共识?在这场发布会中,安踏未来又会有哪些新的发展动向呢?

01 制造之外的安踏

回顾历史,安踏以鞋类代工起步,逐步成长为尽人皆知的民族品牌,是国内运动鞋服市场的龙头之一。但与高知名度不匹配的,是普通投资者对其缺乏最基本的认识,能够真正看清其本质的,依然是专业投资机构。

市场对于安踏的最大误解,无疑就是一直给其贴上“鞋服制造”的标签。不可否认,安踏是运动鞋服制造领域的龙头企业。中国产业信息网数据显示,2020年,安踏体育旗下安踏品牌市占率约9%,仅次于耐克及阿迪达斯,为国内运动品牌领跑者。

但同时,投资者常常会忽略掉安踏在业绩之外的更多价值。除了业绩的亮眼表现外,安踏的科技研发能力,同样值得市场期待。

我们知道,由于运动服饰及运动鞋,需要适用于要求更高的运动场景。例如服装面料需要更好的透气排汗性能,能够在剧烈运动中尽可能保持运动员舒爽干燥,而运动鞋,由于需要承受较大的冲击与高频弯折,以及一些轻量化的场景需求,因此运动鞋服研发壁垒高于普通休闲鞋服。

这对运动品牌的研发能力,提出了更高的要求——它既需要有相应的储备,也需要投入足够的资源,而这无疑需要公司对于科技研发给予足够重视。

安踏对于科技研发的重视,自有其根源。

自2005年开始,公司便开始对研发进行投入,成为国内首个建立国家级运动科学实验室的本土运动品牌。

在2007年上市后,资本的充裕,开始助力公司对于研发的投入。通过数据分析可以看出,公司研发的投入持续占营收2%左右。这种投入的力度,即使在2011-2013年,国内体育服饰处于收缩期之时,也未见明显降低。

最终,安踏体育在2014年超越李宁,成为国内对研发投入最多的运动品牌。

这种对研发的持续投入,无疑构成了公司技术能力进步的来源。

2008年以来,安踏一直是本土运动品牌中,发明授权及发明实用专利数最多的公司之一。例如,在运动鞋最关键的鞋底技术中,安踏在篮球品类的KT系列,跑步品类的C202系列这些细分类目的鞋底技术方面,并不逊色于阿迪耐克等在售产品。

这种专业化的投入,构成了一家运动鞋服企业专业能力的根本。因此在7月8日公开的“赢领计划”中,安踏计划在未来5年,投入超40亿元研发成本,强化科技创新的核心能力,引领品牌专业创新研发能力的提升。

同时,这种专业化的能力,并不只停留在专业运动的层面,如同许多领域中科技的民用转化一样,也将加快大众商品运动科技的自主研发和迭代。

熟悉运动鞋服行业的读者都清楚的是,跑步和篮球,是最能代表运动品牌专业属性的两大核心品类。可以说,品牌在这两大品类上得到认可,也意味着其专业能力的确定。

成为这两大品类里的专业角色,这个定位不可谓不大,那么,安踏的底气何来?

简而言之,安踏目前在这两大品类里的积淀,可以从具体的细分层面上得到印证。

在跑步品类里,安踏将自己的科技定位于“因跑者而生,为跑者进化”,通过打造氮气科技平台和跑步产品矩阵,在高阶产品线实现突破。而我们也知道,人体的生理结构千变万化,在人种之间,存在着脚型、发力方式、跑步习惯的巨大差异,这是跨国品牌常常所不能顾及的。

因此,通过大数据,安踏对中国人的常见脚型、跑步习惯,生理结构做出了深入研究,以此反馈给设计部门,形成最适合中国各等级跑者的专业装备。

而在篮球品类中,安踏其实是一个一直保有市场优势的竞争者。通过“赢领计划”,我们可以清楚地看到,安踏对于这一优势领域,采取了巩固战略。不过,这种巩固并非只局限于市场策略的守势,而是继续大力度的投入。

这种投入,我们可以从几个方面看出端倪:引入国际级产品设计资源,将安踏篮球的设计和创新带到全新高度;在持续支持国际顶流篮球巨星,也将投资年轻高潜明星梯队,产品全面家族化。

就国内的篮球氛围而言,外场和校园,是最为集中的运动场景。因此,针对于外场与校园的自有IP“要疯”,以及篮球初中联赛,同样成为了安踏着力投入的营销策略。

在这个基础上,赢领计划提出了2025年,实现跑鞋年销量由2000万双增至4000万双,篮球鞋年销量由600万双增至1200万双的增长目标。

由此我们可以看出,科技是安踏区别于其他本土品牌的核心优势,专业是安踏未来的方向,由这两者生发,在核心品类上追求专业化、深度挖掘市场的打法,无疑构成了安踏未来深远的产品及科技护城河。

02 一家公司的“双奥战役”

如果说,追求专业化、重视研发构成了安踏增长的内生动力,那么,也有一些外部因素,会成为体育产业外部的业绩增长源。

对于体育产业而言,北京2022年冬奥会,无疑就是一个产业发展的良机。

根据预测,冬奥会将直接带动3亿民众开展冬季冰雪运动。而自申办至今,国家体育总局等多部委已出台纲领性文件,指导推进冰雪运动发展。

据规划,至2022年,国内滑雪场地、滑冰场地有望分别达800座、650座,以匹配冰雪运动目标。目前中国旅游研究院预计,2020~2021冰雪季中,冰雪休闲旅游有望达2.3亿人次,恢复至疫情前水平。

同样,东京奥运会的举办,同样意味着国内运动鞋服市场快速增长的可能。

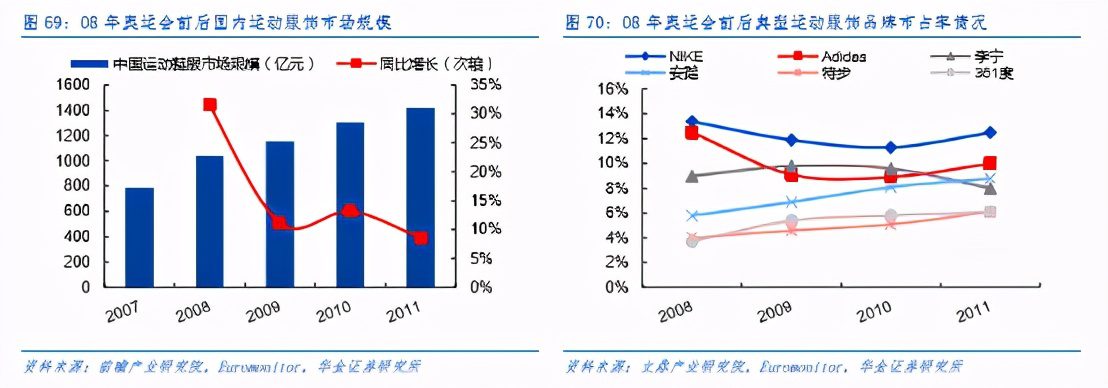

这种明显的拉动作用,可以从历史中找到有力证明。根据数据显示,在2008年,受北京奥运会推动,国内运动热情大幅提升。在2008年里,国内运动鞋服市场规模实现了超30%的高增长,从2007年至2011年年复合增速约16%。

值得一提的是,在2008年奥运期间,由于国内体育资源更多由国内体育品牌占据,同时,国家队的出色竞技表现推升了国民信心,使得从2008年至2010年,最大的受益者乃是本土而非国外品牌,以安踏为代表的的本土运动品牌市占率明显提升,NIKE、Adidas份额则明显缩减。

对于安踏而言,运动人数的扩张,显然有望继续带动户外运动服饰需求扩容,例如以冬奥会为契机,已布局户外及冰雪运动的各运动品牌有望持续受益。

而另一方面,作为2022北京冬奥会官方合作伙伴,安踏可以从这种合作中,得到消费者认知上的强化,推动安踏体育旗下户外、冰雪品类更快增长。

因此,在安踏内部,针对于北京冬奥会和东京奥运会的机遇,公司将其定义为“双奥战役”。

除了加大资源投入与营销力度外,在实际的经营层面,安踏将在一二线城市主流商圈推出全新形象的新店铺“安踏冠军店”,通过高专业度和高质感的形象设计,形成鲜明的差异化特色,并推出全品类高阶产品“冠军系列“,涵盖奥运品质标准的专业运动品类及国家队同款生活休闲品类,引领品牌向上突破。

03 细分人群,精度匹配

在安踏的战略版图中,安踏儿童这一子品牌,常常被分析师忽视。然而少有人知的是,安踏既是这一市场的领导者,也对这一业务有着很深的考量。

就行业而言,随着成人服装市场的趋向饱和,童装市场变得更加有吸引力。根据欧睿咨询数据显示,从2010年之后,童装行业市场规模增速开始高于整体服装市场规模增速,且两者的差距越来越大。中国在2016年宣布实施全面二孩政策以后,儿童鞋服市场的增长进一步加速。

2007-2020年中国服装和童装市场规模增速对比

021年,“三胎”政策的出台,让儿童市场的空间更有想象力。根据欧睿咨询数据显示,预计2024年我国童装市场规模将超过4000亿元,到2025年市场规模将达到4738亿元。童装有可能成为服装市场重要的增长极。

随着针对童装的强制性规定出台,行业门槛逐步提高,落后的小企业会被淘汰出局。有品牌价值的行业领先企业,有望获得更多市场份额。

同时,随着消费升级和对儿童健康的愈发重视,童装产品也在向中高端发展。消费者更加关注细节并且喜欢个性化的产品。对消费者需求的精确洞察和快速反应,将帮助企业获得领先。

通过共享安踏成人系列在运动科学实验室的成果,安踏儿童研发出跑步、户外,篮球、足球等功能性的产品系列,满足儿童不同场景的需要。安踏儿童推出的UFO 系列跑鞋,成功令其于同业中突围而出。

由此,安踏在“赢领计划”中,提出了“保持店效高增长,线上业务占比超40%,市场份额大幅提升,巩固儿童市场领导地位”的五年目标。

儿童群体虽然不是直接购买者,但这个群体衍生出的消费能力之强,已经要求消费企业,必须专门为其制定细分人群策略。那么,作为具备发散能力的投资者,大概也会联想到,以安踏对于儿童市场打法的颗粒度之细,自然也会对女性、Z世代这样的群体做出针对策略。

其实,就科技的层面而言,无论是女性群体,还是Z世代群体,对于面料、设计等功能性要求,大都在安踏的技术储备框架内。这些领域的需求差异,更多地体现在“有没有想到”这种细致的层面内。

比如,安踏的女子品类,核心自然不脱离女性运动,但在功能性之外,则还需要更多地考虑美学设计因素。例如安踏着力打造的“行业最强女子裤装”,除了选择采用供应商提供的最新材料,使产品达到相应功能参数外,还在版型、店面陈列方式上做出细致要求,以激发女性群体产生购买欲。

95后Z世代,是当下正快速成长的主力消费人群。同样,在科技的层面,这一群体并无太多功能性需求。但如何与这一群体建立连接,乃至达成品牌的年轻化,却是对安踏能否抓住这一群体的要求。

在这一点上,细心的投资者可以看到,安踏与王一博、谷爱凌等自带强运动属性、并在年轻族群中拥有巨大影响力的优质运动偶像开启了紧密合作。并且用联合跨界青年意见领袖,创建口碑营销,扎根运动社群等营销方式,尝试与Z世代破圈互动。

但这只是表面一层,在外界看不见的层面,比如产品设计这些内部场景,安踏内部培育了一个年轻化的设计师平台,从源头开始,尝试着将年轻群体的思维,转化成产品设计的来源。

04 大船转身

值得注意的是,在本次发布会中,安踏提出了加速DTC升级和数字化变革的目标。对于熟悉安踏的投资者而言,这其实是一项重大变革的延续。

2020年年中,安踏体育提出了安踏品牌的DTC转型战略,开启了向全面DTC模式转型之路。

对于这样一个涉及11个省市3500家门店,投入20亿元的项目,普通投资者恐怕很难理解它的真实含义——究竟什么是DTC?

所谓的DTC,指的其实是直面消费者(Direct to Consumer),也就是以消费者的需求为重心去反向指导厂商的设计、生产、选品和营销。

在这一模式下,直营店可以直接利用物流中心进行补单和重新分配库存,同时利用大数据分析全国所有门店的实时营运数据。换言之,它可以直面消费者模式重构人货场的格局,进一步提升管理效率。

在FILA的直营化过程中,这是一个已经得到验证的模式——在数据化中台之下,线上线下可以进行有效整合与发展,存货可以进行有效调配与把控,需求变化则可以进行及时反馈与跟进。从而,公司可以在需求与供给之间建立良好的连接。

DTC模式的改善,并不止于此。统一的门店形象和服务还有助于公司优化品牌形象,有望进一步提高公司影响力。而对于大公司常见的中间层过厚弊病,DTC转型可以减少部分中间层级,使得品牌有更大空间让利消费者,获取更多利润。

正因为如此,在整个“赢领计划”中,DTC领域的变革,被列为关键性的领域之一。安踏提出,在未来24个月内,DTC门店店效提升超过40%,DTC流水占比达70%;

未来24个月投入超4亿强化数字化能力建设,到2025年实现有效会员数量翻倍至1.2亿,会员贡献率70%,会员复购率40%;私域流量系统升级,2025年流水占比提升到20%以上;以及通过数字化变革提升商品效率,未来24个月商品5个月售罄率提升至75%。

从“赢领计划”来看,安踏为自己提出了一个具有挑战性的增长目标,它在各领域的细分计划,无疑既是管理层雄心所在,也是公司未来增长的底层逻辑。这层逻辑一旦在资本市场形成共识,本身就有望推动股价的上涨。

安踏发展的新篇章,或许就将从这份计划开启。

—— 如果觉得文章还OK,请转发给需要的朋友 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书 / 淘宝逛逛 / 抖音 / 百度系 / 知乎 / 微博/大众点评 等 全网各平台推广;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/42854.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫