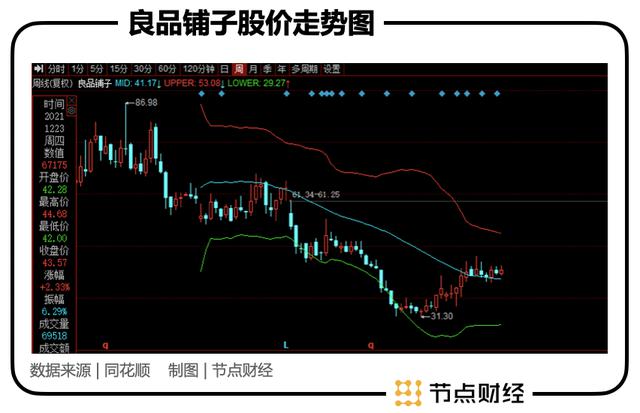

作为高瓴资本创始人张磊书中曾经的经典案例,如今良品铺子(603719.SH)面临的处境多少有些尴尬。这不仅仅是因为高瓴的接连减持,还在于公司的股价在去年 7 月份创下 86.98 元 / 股的历史高点后,便进入到持续的下跌通道中。

截至 12 月 23 日收盘,公司股价为 43.57 元,总市值为 174.7 亿元,相比去年的高光时刻仍有大约一倍的距离。

长期以来,良品铺子的定位都是高端零食,在消费升级的大背景下,这本来是一条相当不错的晋级路线。但是,为什么资本市场对公司冷面相对?我们就从行业背景、高端定位和资本估值等几个方面,试着做一个分析和解答。

01 蓝海很大,但门槛也很低

我国休闲零食市场的万亿规模,给这个赛道的所有选手都提供了一个足够大的想象空间。当初高瓴看好良品铺子,这个市场基础应该是加分不少。确实,从 2011 年的 4579 亿元到 2019 年达到 1.14 万亿,休闲零食市场 8 年的 CAGR(年复合增长率)为 12.14%,2020 年市场规模进一步达到 1.26 万亿元,增速相当不错。

此外,相比发达国家,我国的零食人均消费额还有很大的差距,随着居民生活水平的提升和市场规模扩大,人均消费量提升也在预期之内。

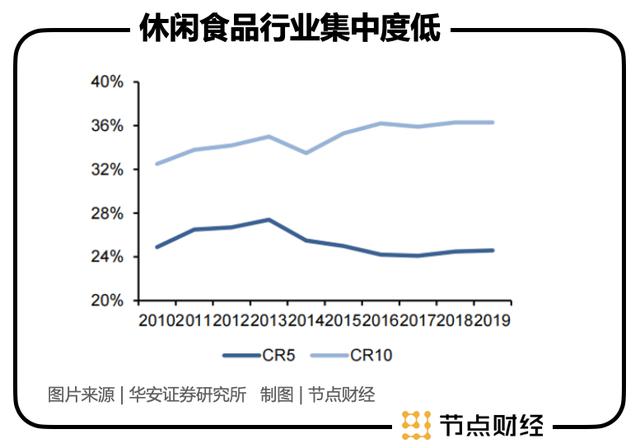

但需要注意的是,我国休闲零食行业有一个特点,就是品牌众多,有 2 万多个,行业集中度低。

一般来说,随着行业发展,市场往往有向头部集中的趋势,但这个规律在零食市场不灵了。

从 2010 到 2019 年,我国休闲零食行业 CR5 不增反降,2019 年仅为 24.6%。同期 CR10 虽然从 32.5% 上升到了 36.3%,但十年才涨了 3 个百分点,几乎可以约等于零。到了 2020 年,市场集中度进一步下降, CR5 由 24.6% 下降至 23.0%。

那么问题来了,为什么休闲零食市场长期以来呈现 ” 一盘散沙 ” 的状态?节点财经认为,首先,这和零食市场进入门槛低关系密切,不论是各种卤制品还是坚果炒货,地方性品牌遍地都是,后来者很容易进场;其次,我国零食市场发展时间还不够长,消费者对零食的品牌认可度还不够,记忆中的大白兔奶糖、洽洽瓜子等品牌,也仅限于某些单品,护城河太低。

打个比方,如果消费者选择白酒,茅台和二锅头的差距一目了然,而选择零食的时候,良品铺子和从街边炒货店卖的散装货,差别能有多大?有消费者觉得,口味甚至还比不上后者。

最后还有一个原因,就是目前的零食头部品牌的线上渠道红利正在减弱,流量去中心化,新品牌进场蚕食原有市场份额。

所以,提升休闲零食市场的行业集中度,目前仍然是一个很难破防的难题。

当初高瓴看好良品铺子的逻辑,是基于良品铺子优秀的商业模式,在集中度较低的零食行业中扩张,公司成为头部企业时,高瓴就能够获得其投资价值。

但是,休闲零食行业的集中度不仅没有提升,反而出现了下降的趋势。而且,零食行业的同质化竞争愈演愈烈,导致销售费用不断攀升。

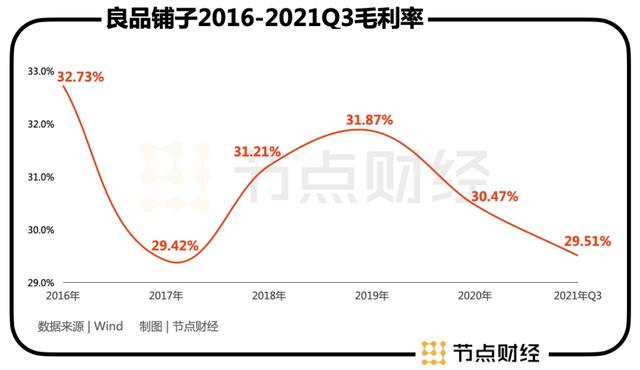

比如良品铺子 2016 年至 2020 年的销售费用分别占同期营收的 22.20%、19.45%、20.49%、20.59%、19.89%。与此相对应的是,良品铺子的毛利率也在不断下滑,从 2016 的 32.74% 下降到了 2020 年的 30.47%,而最新的三季度财报显示,良品铺子的毛利率为 29.51%, 总毛利率下滑接近 2 个点。

其实,为了在休闲零食江湖杀出一条血路,良品铺子确实做了不少努力。2019 年,公司提出 ” 高端零食 ” 的定位,为业内首创,表示 ” 高端零食 ” 将会是良品铺子未来十年的企业战略与品牌经营战略。

从此,” 高品质、高颜值、高体验 ” 的高端战略就成为良品铺子的标签。那么,这一战略目前进行的如何呢?高端化最终能让良品铺子脱颖而出吗?我们接着往下看。

02 品质与多方竞争,高端化的两道坎

在高端化的道路上,良品铺子开始就砸下来重金,签下了顶流迪丽热巴以及当时还未爆雷的吴某某,加上门店装修和各种广告植入,品牌知名度上了新台阶。

另外,高端化就意味着要在研发上多下功夫。2019 年之后,良品铺子的投入确实也在加大。今年三季报显示,良品铺子的研发费用为 2437.57 万,同比增长 24.91%。2019 年和 2020 年的研发费用分别为 2736.30 万和 3371.70 万,同比分别增长 31.50% 和 23.22%。

通过高端定位,打差异化竞争,破解零食的同质化问题,建立起自己的护城河,良品铺子的策略很明确,动作也不能说不积极。毕竟,被张磊写进畅销书《价值》的案例,这方面不会拉胯。

但是,高端化零食这条路并不好走,如今的结果也是一种印证。当然,这并非良品铺子一家的烦恼,行业头部的几家公司均受困于无法提升集中度的问题。在这种情况下,几个行业头部之间的竞争也就变得尤为激烈。

总体来看,我国休闲零食头部企业的模式分为两种,一种是以洽洽为代表的大单品零食商;一种是以良品铺子、三只松鼠为代表的渠道型零食品牌连锁店。前者深耕大单品多年,通过商超和经销商渠道铺货,根基稳固但开拓不足;后者通过线上电商快速崛起,品类丰富,比如良品铺子的 SKU 达到 1400+,但对线上和线下的流量非常依赖,且对产品品质控制力偏弱。

其中,对产品品质控制力弱的槽点,对走高端化的良品铺子来说,显得尤其重要。高端如果带不来高品质,消费者还会买账吗?今年年初的 ” 鸡肉肠生蛆事件 ” 就让良品铺子灰头土脸,多年经营的高端形象受损不小。

可要真正控制产品品质并非易事,这不仅因为良品铺子主要是代工生产,自己贴牌营销,还在于其优势领域集中字肉类零食,这恰恰是食品安全问题的高发区。

除了产品品质的隐患外,高端化面临的另外一个问题,就是来自细分赛道的挤压。

比如母婴零食和健身零食两个细分市场,良品铺子均寄予厚望,因为这两个方向的消费者对高品质零食有着更强的需求,且有着很好的消费能力。对于高端定位的良品铺子来说,拿下这两个阵地是理所应当的事情。

良品铺子的动作也确实很快。2020 年 5 月 17 日,《儿童零食通用要求》团体标准发布,公司在 5 月 20 日就发布全行业第一个儿童零食子品牌 ” 良品小食仙 “。同期,良品铺子还推出了健身零食品牌 ” 良品飞扬 “,行业内的动作也是先人一步。

但是,良品铺子看到的商机,同行也不愿意被落下,而零食行业低门槛的特点,还引来了不少外来者抢肉吃,比如新型代餐品牌 ffit8,去年双十一依靠蛋白棒拿下 ” 营养消化饼干 ” 冠军,甚至健身工具 Keep 也来加入进来。

此外,喜茶、奈雪、海底捞、西贝等品牌也纷纷入场,推出爆米花、冻干酸奶块、锅巴、炒米、牛肉干、坚果棒等零食产品。虽然这些品牌不会威胁到良品铺子在零食行业的地位,但在各自的细分领域,也都有不容小觑的实力。

在高端化迟迟没有建立起壁垒的情况下,资本对于良品铺子的态度也在发生变化,那么,在高瓴不断减持下,又应该如何看待良品铺子的价值底色呢?

03 高瓴减持 VS 机构加仓,中规中矩背后希望何在?

从今年 9 月份到现在,良品铺子的股价已经反弹超过 30%,这样的表现比三只松鼠要好,但比洽洽食品、盐津铺子等同行要差。在估值上也体现出这种状况,截至 12 月 23 日,良品铺子的动态 PE 为 41.57,处于行业的中游水平。

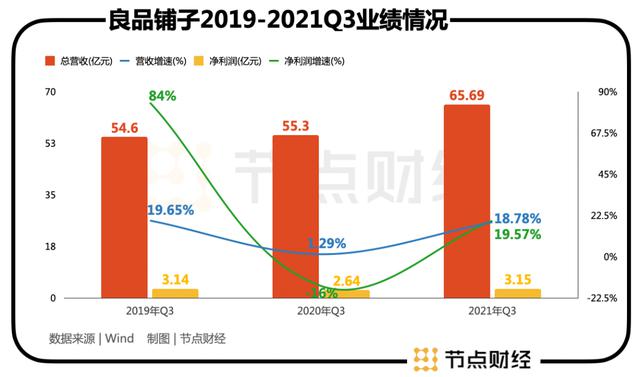

从业绩上看,良品铺子的表现也是中规中矩。三季报显示,公司前三季度总营收为 65.69 亿元,净利润 3.15 亿元,同比增速分别为 18.78% 和 19.57%。但如果相比疫情前的 2019 年同期,净利润则几乎没有增加,而营收则从 54.6 亿增加到了 65.69 亿。

这样的业绩表现,说不上不好,但更谈不上优秀,倒是很符合公司目前在资本市场的位置。

说到资本,良品铺子经常被人提及的,就是高瓴的持续减持。公开信息也显示,6 月 9 日至 8 月 28 日,良品铺子发了 6 次关于高瓴的减持进展公告,减持股份合计 1077.65 万股。

当初人前秀恩爱,如今转身说拜拜,在很多投资者眼中,良品铺子似乎成了高瓴的 ” 弃妇 “,提起来就满是幽怨。其实如果因此就看衰良品铺子未来的发展,大可不必。2017 年高瓴从 B 轮开始投资良品铺子,到如今解禁套现,从资本的投资逻辑和周期来看,并没有太大问题。

也许让很多人耿耿于怀的,可能是张磊、曹伟等高瓴高管个人对良品铺子的价值背书。其实,对资本大佬的嘴有太高的预期,也许开始就是一场错误。事实上,在高瓴不断减持的时候,其他机构投资者对良品铺子的态度并没有明显的变化。

截至三季度末,良品铺子的持仓机构数为 11 家,比去年同期增加 4 家。其中,兴全合润混合型证券投资基金、大成投资严选六个月持有期混合型证券投资基金 A 等基金为三季度新进机构。另外,兴全趋势投资混合型证券投资基金过去几个月在连续增持。

相比同行,” 零食茅 ” 洽洽食品同期有 53 家机构持仓、三只松鼠有 11 家、来伊份为 6 家、盐津铺子为 7 家。除了洽洽这个龙头,在机构眼中,似乎良品铺子也是一个中游水平。

整体上看,良品铺子的表现可以说中规中矩,距离理想中的高端位置,还有一定的距离。随着头顶的光环逐渐暗淡,昔日的金主抽身而去,发展的阵痛纷至沓来,这是一个企业成长过程中不可避免的过程。也许,对于良品铺子来说,在低门槛的零食江湖,建立起真正的高端品牌护城河,才是价值脱颖而出的希望。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/54234.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫