出售动作频频的复星国际有限公司最近又有新动作。10月19日晚间,该公司发布内幕消息称拟以不超过160亿元出售合营企业南京南钢钢铁联合有限公司60%股权,意向接手方为沙钢集团,双方已于2022年10月14日共同签署《投资框架协议》。

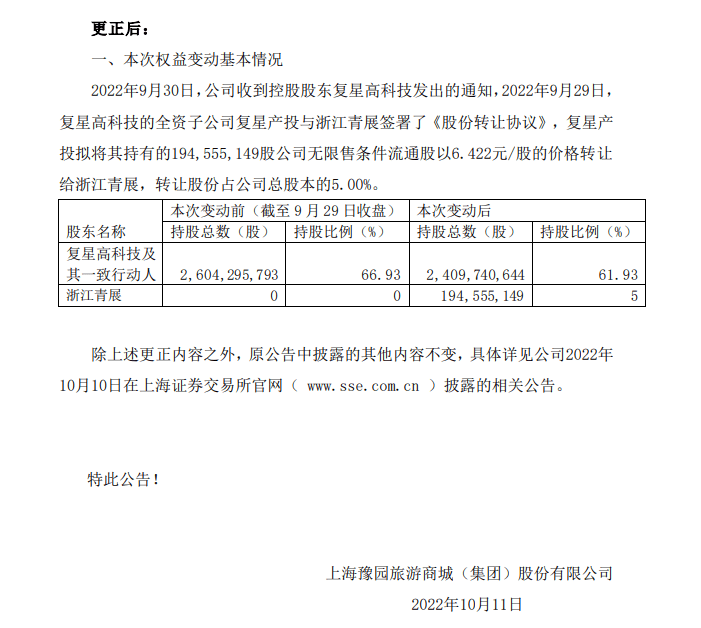

而在更早前的10月11日,上海豫园旅游商城(集团)股份有限公司也发布公告称,收到控股股东复星高科技发出的通知,复星高科技的全资子公司复星产投与浙江青展签署了《股份转让协议》,复星产投拟将其持有的194,555,149股公司无限售条件流通股以6.422元/股的价格转让给浙江青展,转让股份占公司总股本的5.00%。总转让价款约12.49亿元。

当然,这也不是“复星系”企业第一次减持豫园股份。根据相关公告显示,自8月26日起,“复星系”一共通过减持豫园股份套现约16.86亿元。而有关于“复星系”今年以来接连不断的减持操作,有相关人士分析认为,这或与其试图加速回笼现金、优化财务结构有关。在复星国际主要聚焦的健康、快乐、富足、智造四大业务板块中,几乎都能看到“甩卖”操作。这样的结构调整趋势下,“复星系”在文旅市场的渗透是否也将迎来新变化?“文旅+地产”的运营模式是否还会是其坚持的布局策略?

“快乐”板块难逃减持命运,复星旅文也在“甩卖”清单

复星国际的掌门人郭广昌,人送外号“中国版巴菲特”,凭借其独到的投资眼光和资本运作能力,构建起庞大的复星系商业版图,涉足制造、金融、文旅、房地产等多个领域,旗下公司已达47家。

值得注意的是,在复星系迈入的第30个年头,一改往日“买买买”的豪气作风,开启“卖卖卖”模式,不断收缩自己的商业领土。

据统计,今年来复星系多次减持了上市公司股票,套现金额上百亿,被减持的上市公司包括海南矿业、中山公用、泰和科技、青岛啤酒等。进入9月,复星系的减持节奏不断变快,复星医药、豫园股份、金徽酒、复星旅文、中粮工科相继发布公告,被其控股股东大幅减持。

有意思的是,堪称复星国际核心资产的复星医药、复星旅文同样在复星系的减持之列,导致坊间流传着一种说法:“复星国际连核心资产都卖,肯定是不行了。”

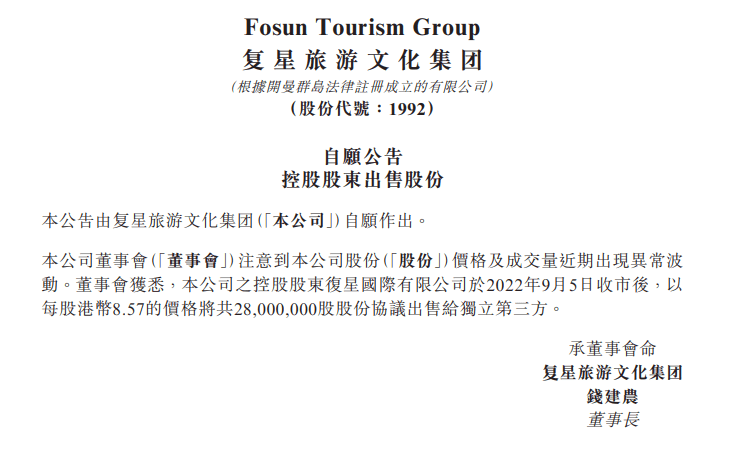

相关公告信息显示,复星旅文控股股东复星国际在9月5日收市后,以8.57港元/股的价格将其持有的复星旅文股份共2800万股协议出售给独立第三方,涉及金额达2.4亿港元。此消息一出,复星旅文股票价格也随之出现波动,当日跌超20%,市值跌破百亿港元。

但随后复星国际方面向投资人表示,复星旅文基本面向好,而由于自持的股比较高,减持主要为增加复星旅文的股票流动性,并在目前市场面临不确定性的时候增强集团安全垫,未来暂时不会有减持动作。

对此,景鉴智库创始人周鸣岐在接受闻旅采访时表示,此前复星国际大举收购多项产业,今年开始却大幅减持,说明其资金流是出了一些问题。哪些资产会被就此脱手,哪些资产是趁机调整资金结构,还需要时间进一步来看,目前动作以及复星国际的态度来看,复星医疗和复星旅文一定是属于复星系的优质资产。

数据显示,2018年复星国际资产总额6388亿元,负债总额4783亿元,资产负债率74.8%。到2021年末,复星国际的资产规模增至8063.72亿元,总负债为6031.58亿元,资产负债率达74.8%。今年上半年,复星国际的资产负债率进一步上升至76.635%,账面现金及现金等价物为1171.13亿元,而公司短期借款额度则飙升至1236.92亿元。

这意味着,复星系如今面临着巨大的偿债压力和现金流压力。如此,再回头审视其一系列的“卖卖卖”举动也就在意料之内了。

至于为何要动用核心资产来换“真金白银”,郭广昌在不久前的小范围投资者沟通会上解释称:“A股资产在处置过程中需要一定的交易时间,为了投资者们能更快拥有更高的‘安全垫’,只能考虑使用复星医药和复星旅文。”

中期业绩亏损收窄,复星旅文能尽快回血“挣到钱”吗?

得益于海外主要客源地和目的地的旅游限制解除,今年上半年,复星旅文延续了2021年下半年复苏态势,亏损有所收窄。

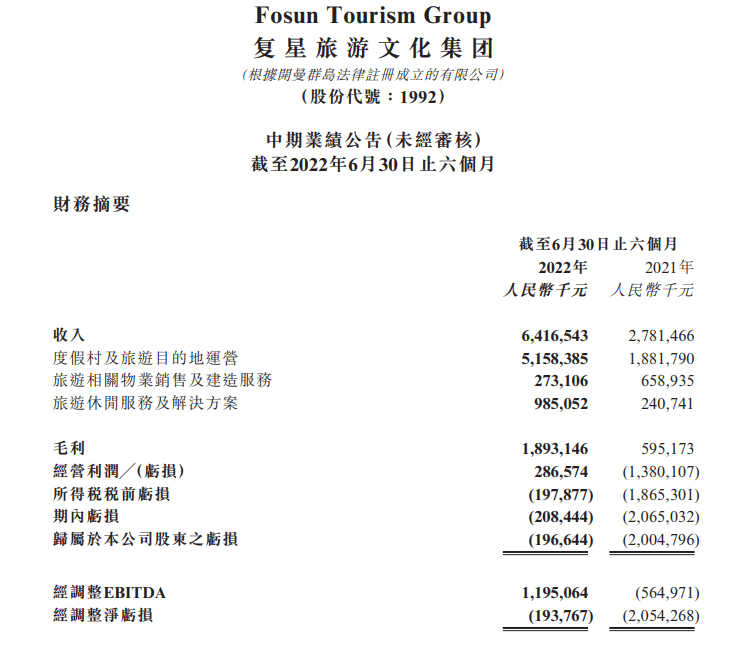

据其财报显示,2022年上半年,复星旅文收入约64.17亿元,同比增长约131%;毛利18.93亿元,同比增长约2.18倍;归属于公司股东的亏损约1.97亿元,同比收窄约90.19%;经调整EBITDA约11.95亿元,去年同期为负5.65亿元。

实际上,复星旅文业绩的回暖,与其海外度假村业务有着直接关系。据财报,2022年上半年,Club Med营业额达57.43亿元,与2021年同期相比增长336%,恢复至2019年同期的90%。容纳能力与2021年同期相比增长122%,恢复至2019年同期的87%。其中,欧非中东、美洲及亚太地区度假村的容纳能力分别较2021年同期增长412%、91%及23%,并分别恢复至2019年同期的81%、107%及77%。期内,全球床位平均入住率约为59%,同比增长17个百分点;而平均每日床位价格为1517元,按一致汇率计,与2021年及2019年同期相比分别增长约40%及19%。

尽管亏损大幅收窄,但仍无法避免被减持的命运。就在发布减持当日,复星旅文跌超20%,市值跌破百亿港元。复星国际对复星旅文的减持,对复星旅文接下来的发展是否会产生影响?

复星旅文执行总裁、Club Med地中海俱乐部中国首席执行官徐秉璸认为,母公司复星国际的减持,是它自身的经营需要,减持后对于复星旅文仍处于绝对控股地位。“本来复星旅文是公众散户持股较少的上市公司,股票流动性不那么强,但如今流动性加强了很多,这次部分股份转售第三方之后,股票会越来越活跃。”徐秉璸称,这是一个好的影响,复星旅文股票的流动性反而变好了。

“可能会产生一些影响,毕竟股权结构出现了新的变化,但复星国际仍旧是复星旅文的控股方,对基本面不会产生太大影响。”周鸣岐坦言,新股东进来后,对其未来发展战略是否会插手,现在还不得而知。

根据复星国际方面的说法,或考虑在价格合适的时候对复星旅文引进战略投资人。

“文旅+地产”越走越难,“复星旅文们”该如何寻找新出路?

虽然亏损收窄,但细观复星旅文的财报,其业务板块的发展情况不太均衡。

财报显示,今年上半年,复星旅文实现营业收入64.17亿元,同比增加130.7%。其中,集团度假村及旅游目的地营运板块实现收入51.91亿元,同比增加171.6%;旅游休闲服务及解决方案板块实现收入9.99亿元,同比增加300.7%;旅游相关物业销售及建造服务板块实现营收2.73亿元,同比下降58.6%

整体来看,复星旅文的其它业务板块都实现了不同程度的增长,独独与旅游相关的物业销售及建造服务板块营收有所下降。

“从数据来看,尽管仍受疫情影响,但复星旗下的旅游目的地运营业务还在增加。”爱住家房地产研究机构创始人黄芳告诉闻旅,这说明旅游目的地项目和度假村的选址、客群定位都比较刚性,再加上其在文旅方面的认识和经验相对丰富,因此,解决方案板块的业务大举增长。

黄芳进一步分析,至于下降的业务,属于旅游地产的销售、旅游不动产的建造,这部分业务,也有可能是受房地产行业下行的大背景影响。“人们可能还在见缝插针安排中短途旅游和娱乐休闲,但是购房的速度下降了,既然连城市里的自住房、投资房的行业都在下行,旅游地产的销售也自然是下行的。”黄芳认为,从行业角度,既然旅游地产的销售下降,那么旅游地产的建设速度跟着下降也是自然的。

实际上,复星旅文目前手握的三大旅游目的地项目,即三亚亚特兰蒂斯、丽江复游城及太仓复游城系均采用了“文旅+地产”的运营模式,疫情常态化下,消费者的购买力和购买欲望都受到了不同程度的影响,那么,“文旅+地产”打法是否仍适用当下的发展?

在周鸣岐看来,“文旅+地产”的时代在2018年就已经过去式,复星旅文未来的战略或将出现改变,该朝着何种方向发展是值得思考的问题。“丽江复游城、太仓复游城两个项目亟需解套,亟需用卖掉第一期的钱来开发后面的第二期、第三期等,以此实现循环开发,而且要尽快兑现和政府的承诺,但当前房地产行业发展低迷,‘买涨不买跌’更是普遍规律,因此,这两个项目卖得不好可以理解。”周鸣岐表示,由于开发时间慢,加之超大盘很容易夜长梦多,比如易受政策多变、市场环境、宏观经济的影响等,其接下来的发展仍具不确定性因素。

“疫情总有消退的一天,当生活日益正常化以后,人们肯定会有更多的商旅、更多的休闲旅游、更多的精致度假。”黄芳认为,明年和未来3年,旅游行业的发展都会比2022年好。因此,复星旅文明后年的表现,正常来说,会比2022年要好。至于旅游地产行业发展趋势,则需跟着房地产行业的大脉搏。房地产行业,一直到2023年都会比较低迷。“房住不炒是未来的主题词,既然房地产行业整体受到遏制,那么旅游地产也很难单独热销,旅游地产会成为企业的资金沉淀环节。”黄芳建议,适当放缓旅游地产的进度,对企业来说会更健康。

封面源于摄图网。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/82905.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫