作者丨刘婉曦

编辑丨孙超

都说茶饮品牌得在一线城市扎根才能混得风生水起,可古茗偏要剑走偏锋,从那些被忽视的下沉市场开始,一路狂奔,愣是在茶饮这片红海中闯出了一片天。

但2025年2月12日,古茗控股有限公司在香港联交所的上市首秀,却像是给市场开了个不大不小的玩笑—首日港股股价直接报到9.3港元/股,跌了6.44%,给这场本该风光无限的上市庆典浇了个透心凉。

01

“农村包围城市”,却成了“南征”独角戏

2024年1月,古茗信心满满地向港交所递交了招股书,梦想着借助资本的力量,让品牌扩张和供应链优化如虎添翼。

结果呢?

市场环境变幻莫测,招股书愣是在同年7月失效了。

沉寂了半年,古茗又卷土重来,2024年12月重新提交申请,2025年1月初总算是通过了聆讯。这一路走来,简直是波折不断。

古茗,这个2010年出生的茶饮小辈,靠着果茶、奶茶、咖啡这些大众饮品,愣是把自己打造成了现制茶饮界的“下沉之王”。

按2023年的GMV和门店数量算,古茗在10-20元价格带里是中国最大的大众现制茶饮品牌,全价格带里也是老二。

古茗的秘诀?

那就是“农村包围城市”的开店大法。

创始人王云安把第一家店开在了浙江台州温岭市大溪镇,这地方听起来就挺“接地气”的。从那以后,古茗就盯上了二线及以下城市,围着这些中心地点一圈圈往外扩。

这一招下来,古茗的门店分布就有了两个“特色”。

一是“深潜”下沉市场,2023年底,二线及以下城市的门店占比高达78.8%,到了2024年前三季度,这比例直接飙到80%,在TOP5的茶饮品牌里独领风骚。

更绝的是,古茗是唯一一个没在北京和上海开常规门店的(上海就开了个快闪店意思意思)。就这么偏安一隅,门店数量还仅次于蜜雪冰城,跟喜茶这些一线城市起家的品牌走的是完全不同的路子。

二是“南方独大”。

古茗的门店大多集中在浙江、福建、广东这些南方沿海省份,往北往西走,门店就越来越少,到了西北和东北,那简直就是一片空白。靠着南方八个省份,古茗愣是贡献了接近80%的GMV。可问题是,门店数量这么多,版图却有一半是空白的,这在前五的茶饮品牌里可是少见的“偏科生”。

这种门店分布,虽然让古茗在下沉市场混得风生水起,但也暴露出了大问题。

一线城市和北方市场,古茗的市占率低得可怜。眼看着其他茶饮品牌全国各地开花,古茗在这两个区域可是面临着不小的竞争压力。别说跟那些全国布局的品牌比了,就连在自己的“舒适区”,古茗也得小心翼翼,生怕哪天就被后来者给超了。

古茗的上市,本该是风光无限的大事,可现在看来,这背后的隐忧可不少。下沉市场虽好,但也不能一直“偏科”啊。古茗要想在茶饮江湖里继续站稳脚跟,还得想想怎么补齐这块短板,别让“南征”成了孤军奋战。

02

古茗拓店陷困境,万店计划成“空谈”

都说新茶饮品牌扩张快如闪电,可古茗却偏偏反其道而行之,扩店速度慢得让人着急,近5年新增门店增速创新低,那所谓的“万店计划”更是遥遥无期。

古茗的加盟网络,看似独特,实则被自家供应链给“绑”住了。

招股书里吹得天花乱坠,说自己有“业内最大的冷链仓储和物流基础设施”,22个仓库,总面积22万平方米,还有362辆运输车,能给97%的门店提供“两日一配”服务。

听起来挺牛的,但这其实就是古茗的“紧箍咒”。为啥?

因为冷链配送范围和效率的限制,古茗的门店只能密密麻麻地挤在一起,这样才能满足冷链的时效和成本要求。自建供应链,听起来挺高大上的,但其实是个费时费力的重资产项目。这就解释了为啥古茗成立初期开店那么慢,到现在还只窝在南方市场。

说古茗“聚焦下沉市场”,但其实它下沉得并不彻底。

你看看那些西北、东北的二、三线城市,人口密度和经济活跃度跟浙江、广东的比,差得可不是一星半点。

古茗现在的版图那么狭窄,除了自建冷链重资产的“重”之外,成本也是个大问题。

在南方省份,密集门店和冷链结合能带来高效率和高效益,但在东北、西北就行不通了。人口密度低,密集型门店战略走不通,冷链网络成本摊不薄,盈利就被大大稀释,古茗那中上程度的净利率也就很难维持了。

再看看蜜雪冰城,人家也是自建供应链,但人家卖的是奶茶粉末、果酱等预制材料,不存在古茗的困扰,全国加盟店遍地开花。

古茗重视“新鲜冷饮”和“自有物流”,这本来是优势,但现在却成了门店地域拓张的“绊脚石”。

创始人王云安自己都说了,“仓库在哪里,古茗的门店就开在哪里”,这重资产的供应链建设,让古茗的负债高得吓人。

招股书数据显示,2021年到2024年9月底,古茗的负债总额一路飙升,从32.49亿元涨到了46.23亿元。

2024年,茶饮格局洗牌,古茗的拓店速度更是受到了严重影响。

上半年新增门店525家,只有2023年上半年的四分之一。门店数量锐减,不仅因为新增减缓,还因为当期门店不断闭店。2024年三季度,古茗加盟商流失率高达11.7%,首次突破10%,疫情期间也只有6.7%左右。

这可让古茗慌了神,因为它的收入大头主要依赖向加盟商售卖商品、设备和加盟费。新增扩店受阻,营收增速也跟着放缓。2023年营收同比增幅还是38%,到了2024年前三季度,同比增幅就回落到了10%。

古茗早在2023年就提出总门店数要突破一万家,可现在看看最新招股书,这“万店计划”还只是个梦。

古茗啊古茗,你的冷链成了你的“紧箍咒”,你的扩店速度成了你的“软肋”,你的万店计划成了“空谈”。

这新茶饮的江湖,你可得小心点走啊!

03

规模与食安难两全,营销屡翻车

都说新茶饮品牌是赚钱的机器,可古茗却偏偏玩起了“低价大甩卖”,结果却是加盟商哭晕在厕所,食安问题频发,营销还翻车,这到底是哪门子的“长期主义”?

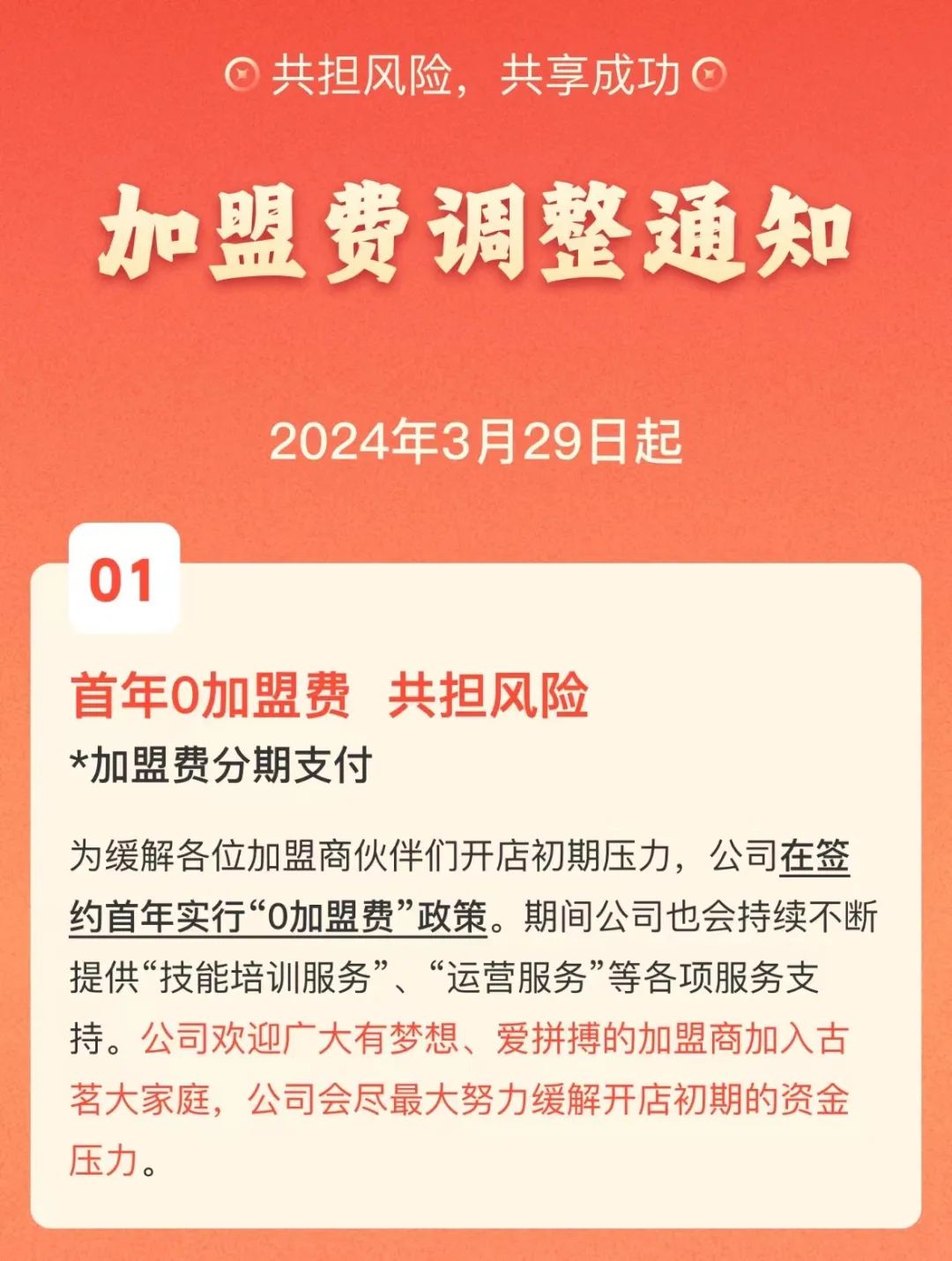

2024年,古茗为了争夺加盟商,首次官宣“0加盟费”“三年分期”的优惠政策,看似是给加盟商送福利,实则是个“大坑”。

古茗加盟费调整通知

加盟商们本以为能轻松入场,却没想到古茗后期的各类物料、设备才是真正的“吞金兽”。产品线丰富得让人眼花缭乱,鲜果茶、轻乳茶、奶盖,甚至咖啡都涉猎,这对加盟店的物料储备和员工制作水平可是个大考验。

而且,这些物料失效期短,隐形成本高得吓人。有加盟商吐槽:“古茗一台咖啡机就要快8万,但咖啡卖出的杯数少得可怜。”

古茗这边加盟商投入成本水涨船高,那边却在茶饮内卷中不断降价,简直是在“割肉”保订单。海报上宣传“鲜奶茶进入9.9元时代”,标语和好友助力活动让人误以为古茗变成了“奶茶中的瑞幸”。

可疯狂降价虽然保住了订单量,却挽留不了GMV。2024年前三季度,古茗的同店GMV同比跌幅为0.7%,就连大本营浙江市场也未能幸免。

这可是古茗招股书中近四年同店GMV的首次下跌,原因嘛,古茗自己说是行业整体放缓和市场竞争加剧之下的低价促销。

为了规模降低加盟商门槛,为了内卷压缩价格,结果却是食安问题失控。

在黑猫投诉官网,搜索“古茗茶饮”有1948条投诉,满意度仅有三星。投诉内容五花八门,从“喝出异物”“食物中毒”到“店长辱骂”“没配吸管”,简直是问题百出。

黑猫投诉截图

2024年“3.15”期间,古茗还被爆出食安问题,记者暗访发现门店存在篡改食材时效、混淆时效等情况。比如珍珠必须时效为四个小时,超时需丢弃,但门店却采取“在监控盲区操作”等方式延长产品时效。

古茗“卷低价”抢占市场,看似聪明,实则愚蠢。

加盟商冲着赚钱多、回本快来投资茶饮,结果产品价格低至10元以下,回本周期遥遥无期。再加上加盟门槛降低,素质良莠不齐的加盟商难免会在食材、物料上进行不规范操作,挤压出利润空间。

这可是古茗乃至众多加盟品牌在大规模扩张之下都不得不面对的两难问题。

除了食安问题,古茗的营销也让人大跌眼镜。

视频中员工被奶茶杯托当作手铐铐住双手,脖子上还挂着“打翻茶桶罪”“忘放吸管”等罪名的纸牌。古茗称员工为自愿拍摄,视频本意只是娱乐,但网友并不买账,纷纷表示“员工的自愿其实是被自愿”“古茗猎奇博流量”。事件发酵后,古茗虽然发表了道歉声明并迅速下架视频,但口碑已经受损。

新茶饮厮杀激烈,增速逐渐见顶,品牌的一举一动都会被放大且审视。古茗曾经作为浙江小县城的茶饮品牌,尚且从容应对;可成功上市后,这些错误与隐忧却是它作为“新茶饮第三股”必须严肃面对和警惕的。

【结语】

上市并非“上岸”,古茗上市后面临的考验才刚刚开始。

联合创始人戚侠在上市仪式上致辞表示要坚持“长期主义”,深耕下沉市场;首席财务官孟海陵则表示上市将更有利于提升国际知名度,加速品牌国际化进程。

但在行业人士看来,古茗需要在规模扩张和品质管控之间找到平衡,在市场竞争中保持创新活力,同时优化加盟模式以实现可持续发展。

除了古茗之外,蜜雪冰城、沪上阿姨等茶饮品牌也正在向港股上市发起冲刺。

整个茶饮赛道或将迎来分化与整合的新起点,而古茗能否在这场较量中脱颖而出,还得看它能否解决好当前的问题和隐患。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/product/131191.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫