这一天是黑人经纪人(Broker)克里斯实习期的最后一天。他坐在会议室里,对面是公司的白人老板和合伙人。身无分文的克里斯穿着一件还算得体的西装,跟他的老板说:“今天,是我(作为实习生)工作的最后一天,我想应该穿西装。”

坐在对面的白人老头用缓慢的语气说:“那么,如果你不介意,明天也穿吧,因为明天是你(作为正式员工)的第一天。你愿意吗?”

泪花在克里斯的眼中打转,他强忍住情绪,对老板说:“是的,先生,我愿意。”

走出大楼,克里斯举起双手,在不停穿梭的人群中为自己鼓掌,眼睛湿润了,但终究没有留下眼泪。

相信许多人能够猜到这个桥段的出处:《当幸福来敲门》。这是我看了无数次的一部电影,每一次看都会有一种莫名的感动,特别是同样作为一个男孩的父亲,对男主角的励志,有着强烈的共鸣。

在真实的世界里,克里斯·加德纳创立了自己的投资顾问公司。更重要的是,他的自传《当幸福来敲门》影响了一大批投资顾问。

由于越来越多个人投资者不再买卖股票,如今,华尔街几乎已经没有经纪人这个角色,取而代之的是买方投顾(investment advisor)。他们通过给客户提供购买金融产品的建议,收取基于资产规模0.3%到0.5%的投资顾问费。截至2021年底,美国所有投顾管理的客户资产规模高达128.5万亿美元。

从管理模式来看,客户把决策权完全交给买方投顾的全权委托模式,占比高达91%。这代表着,客户高度信任买方投顾的专业度,把所有的投资决策都交给了他们。

从聚焦一次变现转变为注重复购率

为什么美国的经纪人模式会逐渐被买方投顾模式所取代?究其原因,核心在于,传统经纪人模式的付费主体不是客户,导致在传统模式下,客户利益并没有被放在最重要的位置!

在经纪人时代,经纪人为客户提供服务,赚取的是客户的交易量,付费的并不是客户,而是经纪公司。到了买方投顾时代,付费的是客户,投顾的价值在于帮助客户更好地实现资产保值增值,才能在固定的管理费提成中获得收入。

当付费的主体发生变化后,整个背后的利益链条和目标全部发生了变化。今天,海外的买方投顾已经被证明是一种主流的财富管理模式。许多买方投顾和客户之间有几十年的信任关系,有些顶级的私人银行,甚至会服务一个客户家族好几代人。

而“经纪人模式”和“买方投顾”最大的差异,在于思维方式的不同。

“经纪人模式”更多是一次变现思维,销售人员完成某一笔销售后,就能获得销售分成。至于之后客户的持有体验,是否赚钱,对他们的收入并没有直接的实质性影响。

而“买方投顾”则是一种复购率的思维,只有持续给客户提供比较好的盈利体验,留住客户的资产,才能每年收到客户的投顾费。也就是说,投顾为客户提供资产配置的建议,只是服务的开始。之后,他们还需要提供全方位的客户陪伴,结合市场环境和资产表现动态调整组合。

相比海外,国内的“买方投顾”起步较晚。2019年投顾业务试点前,市场上主要的“买方投顾”可粗略被划分为两类:一类是KOL行业大V,通过基金组合发车的形式服务他们的粉丝群体。这些大V可能在“顾”的层面做得比较周全,但是在“投”的环节缺乏专业性。另一类是传统的资产管理公司,更多专注在“投”的环节,客户陪伴层面的服务做得不够完善。

2019年,基金投顾开始试点,运作三年下来,目前已有60家左右的机构获得基金投顾资格。关于如何发展“买方投顾”,各家在摸索不同的道路。我个人的理解是,真正专业的买方投顾,必须在“投”和“顾”两个环节都要做到专业。

那么,专业的买方投顾到底是怎么做的呢?

把客户留存率作为“北极星指标”

在大航海的时代,北极星就是水手们的导航仪,会给那些在黑暗中迷失方向的船只指明方向。北极星并不能精准给出坐标,但是能引领船只前行的大方向。对广发基金投顾团队来说,用户留存率就是他们的“北极星指标”。

而有了清晰的“北极星指标”指引,客户利益自然就放到了最靠前的位置。

有了这个大的方向后,产品设计、投资策略、客户陪伴、金融科技等,都是围绕这个大方针来展开。广发基金投顾团队认为,投顾业务最终是否能够做到足够专业,完全来自客户的“内部记分卡”,包括客户留存率、客户盈利比例、客户盈利体验和复购率。

在这个指导方针下,他们淡化了“外部记分卡”的影响,如管理规模、业绩排名等。

从海外发展经验来看,如果投顾业务在发展初期看重规模和排名,就很难真正做到把客户利益放在第一位。毕竟,客户愿意花钱的时候,往往是在市场比较亢奋,投资尝到过“甜头”之后。这时进行推广,在短期可能把规模做大,但却会让客户承担比较高的风险。历史上也一次次证明,客户高位买入后,盈利的概率就大幅降低。最终的结果是伤害了客户长期投资的热情,损害了客户的长期利益。

另一种做大规模的方式,是布局高弹性的产品组合,迎合一批追求高风险收益客户的需求。但这一点,其实也和买方投顾的定位背道而驰。回归到第一性原理,买方投顾需要发挥专业投资的价值,给客户提供适合他们的产品,而不是一味迎合客户的需求。客户适合什么,和客户想要什么,是完全不同的。

围绕前文提到的“北极星指标”,广发基金打造了客户导向的投顾业务体系。在“投”端,围绕客户现金管理、理财升级、长期稳健、追求高收益等需求场景,上线不同风险等级的组合策略;在“顾”端,建立用户生命周期陪伴体系,让“顾”成为一项客户能够真正感知并产生价值的服务。

在运行了一年之后,广发基金投顾团队最满意的成绩单,就是85.77%的客户留存率,67.70%的投顾客户复购率。这代表,超过一半客户首次买入投顾服务后,再次购买。这是一份优异的投资成绩单!

*注:以上数据口径为广发基金自有平台截止至8月11日最新数据

为什么会取得相对较好的客户留存率、复购率?广发基金投顾团队分析,其主要原因有三点:

第一,投前,做好客户画像,真正为客户找到匹配其需求的投顾组合。

第二,投中,重视过程陪伴,对客户的共性问题、个性化难题进行耐心地解答。

第三,投后,用心收集意见,聆听客户的声音,优化和改善业务设计、组合管理等。

努力改善投资者体验

对于投顾团队来说,今年在投资端遇到的考验比较大。回顾2019到2021年,多多少少都有结构性的行情,要让客户赚到钱,难度并没有那么高。2022年却完全不同,美联储超预期加息、俄乌冲突、疫情反复等“黑天鹅”事件出现,主动权益基金自年初以来的平均跌幅在10%以上,沪深300跌幅更是超过15%。

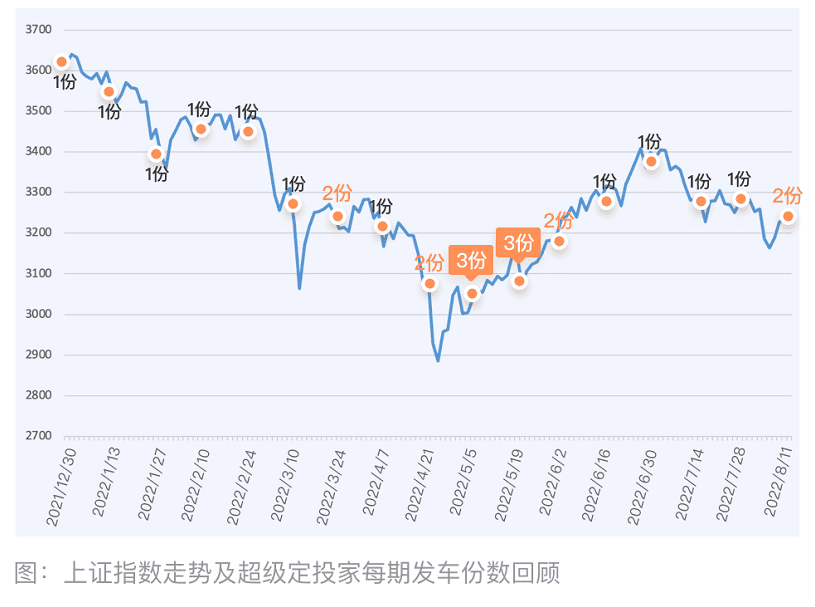

在年初至今的这场“大考”中,广发基金投顾团队的投研体系经受住了市场考验,并交出了一份不错的成绩单。他们在直销平台推出的发车式定投基金投顾组合策略——“超级定投家”, 力求通过智能的定投方式摊薄投资成本、熨平市场波动,切实提升基民的投资获得感。

从产品特点来说,发车式定投的本质是通过帮助投资者把握买点,进一步帮助其抚平波动,精选多只基金的优势在于分散风险。而将两者有机结合起来打造的“超级定投家”则致力于让在各种市场环境下、长期持有的投资者,都能有较好的投资体验。

为此,“超级定投家”力图打造一个分散、均衡风格的基金组合,让“车”里的人和即将上“车”的人都尽可能拥有一个相对平稳的体验。

广发基金投顾团队,把基金购买细分为两个痛点:1)正确的择时;2)正确的基金选择。

他们的投资体系中,择时并不是把握精准的买点,而是通过大类资产配置模型,得出应该在什么时候贪婪,什么时候恐惧。落实到资产择时上,超级定投家每两周的发车,会结合市场环境和资产性价比确定定投的份额。

当3月底市场进入比较好的买入位置时,超级定投家的定投份额就超过了1份。在4月下旬和5月上旬时,超级定投家的发车份额更是增加到了3份。定投份额根据大类资产性价比而变化的这种创新方式,帮助客户在底部进行了三倍加仓,从而在市场反弹中较快实现了正收益。

超级定投家会根据市场的“水温”,把定投份额拆分为不同档次:标准的定投为1份,如果市场进入低估区间,份额增加为2份、3份不等;当市场进入高估区间,份额也会相应减少。通过非对称的份额买入,帮助持有人实现“别人贪婪时恐惧,别人恐惧时贪婪”。

广发基金投顾团队告诉我们,自上线以来,超级定投家一共做了17次“发车”,一共发了25份定投。显然,他们的大类资产配置能力与产品设计的优势,在2022年的市场高波动中,得到了检验。

让投资者更了解自己的全生命周期陪伴

除了在“投”方面的创新外,广发基金投顾团队也在“顾”的层面创新:全生命周期的投资者陪伴。

从用户的首次购买,到投前、投后的持仓,再到市场的异动,甚至到最后的离场,广发基金投顾团队都会给客户提供个性化的陪伴服务。

我们以投前的KYC(Know Your Customer,客户认知)服务为例,从客户的投资目标和资金久期出发,了解客户每一笔钱的需求。并且,根据不同的投资目标,提供不同类型的产品。可以说,正确的投前匹配,是成功陪伴的一半。

匹配之前,首先是分类。广发基金投顾团队,把用户的需求按照风险和预期收益进行划分,归纳为现金管理、理财升级、长期稳健、追求高收益四大类的需求场景。

“而在了解客户需求后,就是让客户更好地理解投顾,提升盈利体验,比较好的方式是围绕客户‘最重要的两笔钱’提供解决方案。”广发基金投顾团队说,一笔是持有期限在一年以内、追求稳健收益的钱,另一笔是中长期持有、希望获得较高年化回报的钱。

结合两类资金的属性,广发基金推出了超级理财加、超级定投家两款“双超组合”。其中,超级定投家,对应的是追求高收益,并且愿意承担较高风险的资金。超级理财加,对应的是追求稳健收益,不希望产品波动过大的闲钱理财资金。

当然,最重要的陪伴,是和客户一起“上场”的过程。广发基金投顾团队,有一个不同于市场的观点:投资者需要的不是外在的被教育,而是在持续陪伴过程中,能帮助他们更清晰地认识到自己是一个怎么样的人。

这里面的关键差异是,投资在某种程度上是与人性的对抗及和解。投资越是顺人性,未来结果可能就越差,越是逆人性,未来结果可能就越好。就好比买一个手机,看上去很好,最终使用体验大概率也很好。但是买基金,看上去历史收益率很好,可能最终的持有体验并不会很好。

今年4月,A股市场波动显著加大。广发基金投顾团队注意到,当时,很多客户的情绪比较焦虑,但是并没有做出卖出动作,大多数客户在观望市场,少部分客户选择加仓。

从理性的角度看,经过快速回调后,市场正迎来加仓的时机,此时说服客户在底部区域加仓,看起来是更正确的选择。但广发基金投顾团队并没有这么做。

“站在用户体验视角来看,看着市场跌了比较多、持仓出现不小浮亏,这时让他们加仓,其实是一件非常逆人性的选择,这个行为会让客户很不舒服。”为此,广发基金投顾团队采取了另外一种做法,客观、全面地向客户分析当时的市场环境及主要矛盾。

基于此,再结合客户自身的持仓心态,给出一些建议。“如果现在的仓位让你每天晚上睡不着,很不舒服,可以不要去看账户,暂时放一边。如果你觉得自己心态ok,可以适当加仓。”事后,不少客户给投顾团队打电话,或者在讨论区留言,说当时给的建议比较中肯。

广发基金的顾问服务,通过在用户实战投资中的互动陪伴,让投资者先了解自己的特点,再了解风险和收益的共存,进而建立适合自己的投资框架。他们也会定期解决一些客户在投资中遇到的共性的问题。

就如同《当幸福来敲门》的片段中,把幸福Happiness拼写成了Happyness。背后的哲理是“There is no Y in happiness. There is an I。”真正的幸福不需要问为什么(Y),而是自己(I)。最好的投资者教育不是理解Y(为什么),而是通过自己(I)实践。

一个超高配置的专业化团队

既要在“投”的领域做到专业,也要在“顾”的环节做到专业,这就意味着必须通过集团军的模式,把投顾的各个环节进行专业化分工。为了把专业化做到极致,广发基金有一个专门的投顾团队。

整个团队,又分为投资管理和研究支持两个部分。基金投资环节,看似简单,其实牵涉到宏观策略研究、行业研究、信用研究、海外研究以及基金研究。广发基金投顾团队,把每一个模块进行专业化分工,并且有专业的投资团队和顾问团队。

在投资端,广发基金投顾团队和FOF投资团队,共用一批研究员,这一点和其他基金公司不同。不少公司,FOF投资团队和投顾业务团队是由两个完全不同的团队负责,有些基金公司则是在基金子公司开展投顾业务。

其实,投顾和FOF投资都属于资产配置业务,有不少相似的研究服务,比如说基金研究、资产配置决策、行业研究等等。广发基金由资产配置团队统一负责FOF和投顾,不仅让研究分工更细致、专业,也提高了研究的效率。

以“超级定投家”策略中定投份额的确定为例,该策略的底层是基于宏观面、基本面、估值面、情绪面、技术面五维大类资产配置框架。其中,需要研究员与宏观策略部联动,负责宏观政策研究;也需要研究员负责跟行业研究团队进行交流,对每一个板块、每一个行业的景气度进行刻画;还需要研究员偏技术分析,对市场情绪进行评估……

借助前述的资产配置框架(也就是策略估值体系),广发基金投顾团队对市场进行全面刻画,并最终得出每次定投的份数。

广发基金顾问服务团队的细化是把顾问陪伴与内容生产分开,让专业的人做专业的事。顾问陪伴团队具有丰富的客户服务经验,为客户提供专属的陪伴服务;内容生产团队有丰富的内容生产经验,通过细致的投后报告、原创的投教文章、专家在线直播、特色投教视频等,为投资者提供线上投教服务。

用顺应时代的方式做专业化投顾

许多人会把中国的买方投顾实践和美国比较,但我们认为中国的买方投顾发展路径,一定会和美国不同,最大的差异来自时代背景。在美国70到80年代买方投顾开始崛起的时候,整个科技的效率还比较落后,和今天的移动互联网、数字经济时代完全不可同日而语。

广发基金投顾团队,在“投”与“顾”之外,也不断通过金融科技的手段,更好为客户提供服务。从投资端的投资管理系统,到客户端的账户管理系统,都是由广发自主研发。通过金融科技,做到了客户端的“千人千面”,对每一个账户进行管理和跟踪,关注每位用户的投资体验。

除了科技赋能之外,当下最大的时代背景是尊重专业。在中产阶级崛起后,越来越多的人从过去为商品买单,转变成今天为服务买单,也开始认同各个领域的专业度。而财富管理,是一个对专业度要求极高的领域。

但专业度,也意味着是能落地的方法论、体系以及比较好的投资结果。从广发基金投顾业务落地一周年回溯,他们经历过了市场的动荡,也承受住了市场的考验。无论是客户的满意度、留存率,还是客户的正收益比例,都取得了比较好的结果。

未来,随着买方投顾大时代的到来,真正能赢得客户信赖的机构,必须是能同时把“投”和“顾”两部分都做好的团队。

一个市场真正要做大,也必须出现更多专业和优质的供给。随着越来越多像广发基金这样的专业投顾团队进入买方投顾领域,提供优质和专业化的服务,我们相信中国的买方投顾业务,即将进入一个真正的元年!

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/product/75574.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫