过去一年,快手电商业务快速发展,GMV首次突破万亿,带动了广告和其他服务业务的收入增长。同时,快手也在大力发展第二条增长曲线本地生活,该业务在去年同样取得了一定进展。

作者/深海

出品/新摘商业评论

最近, 快手向市场递上2023年第四季度及全年财务报告,财务报告上的数据让快手挺起了腰杆子。

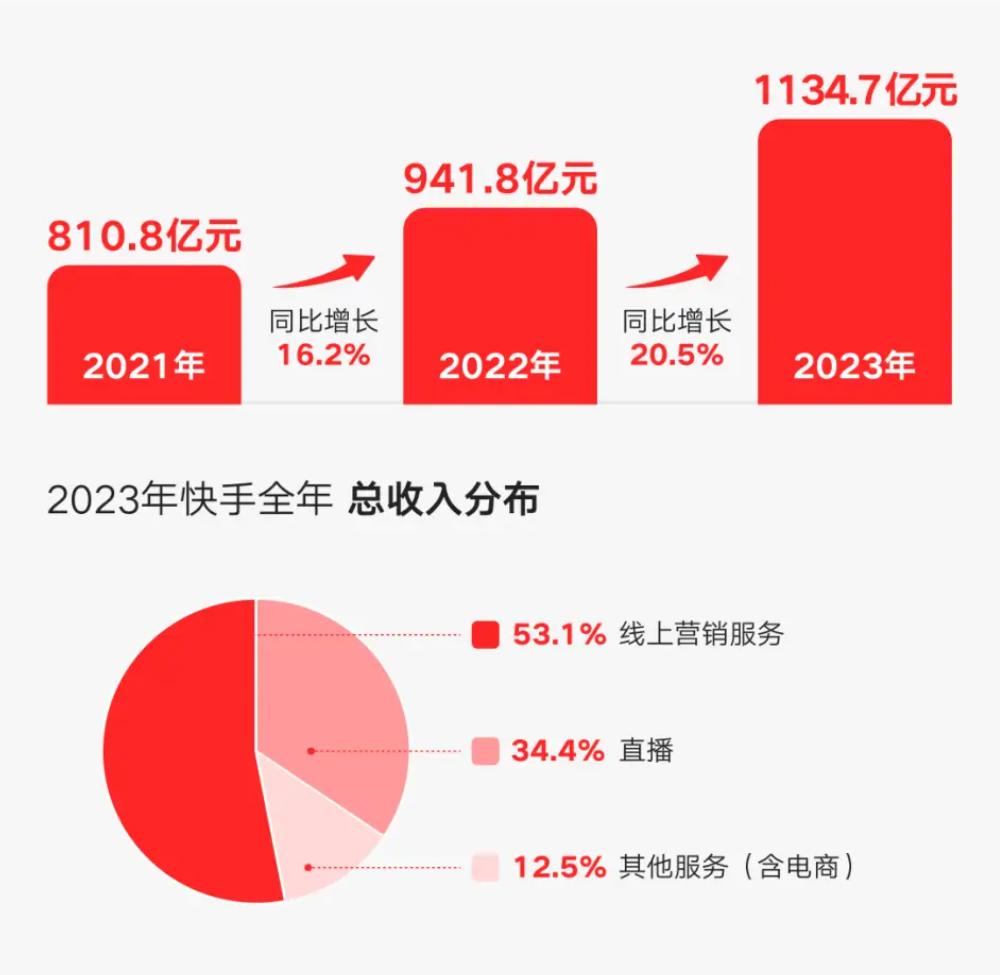

数据显示,快手 2023 年营收同比增长 20.5%,首次突破千亿达 1134.7 亿元;经调整净利润和期內利润均实现扭亏为盈。其中,经调整净利润首次超百亿达 102.7 亿元,去年同期亏损 57.5 亿元;2023年第四季度营收 325.6 亿元,经调整净利润 43.6 亿元。

快手取得这样的成绩与三大业务板块(线上营销服务、直播、其他服务)的发展情况密切相关。分业务来看,去年。快手线上营销服务收入为603亿元,同比增长23%;直播业务收入为391亿元,同比增长10.4%;其他服务收入(包括电商)为141亿元,同比增长44.7%。

公司盈利的关键不仅在于各项业务收入增长,业务结构优化也是重要原因。过去5年,线上营销服务业务和其他服务业务的收入占比持续提高。

线上营销服务占比从2019年的18.96提升至2023年的53.15;其他服务占比从2019年的0.66%提升至2023年的12.5%。这两项业务的毛利率均高于直播业务,这意味着其占比越高,对快手提升利润率就越有利。

图源:快手科技公众号截图

另一方面,在平台持续建设、完善内容生态以及强化社交关系的情况下,2023年第四季度,快手应用的平均日活跃用户和平均月活跃用户分别达到3.825亿和7.004亿,同比分别增长4.5%和9.4%。每位日活跃用户日均使用时长为124.5分钟。

尽管依然保持了增长态势,但从增幅可以看出,快手在用户增长上已经到了瓶颈期。提高单个用户客单价或开辟出让用户愿意为之买单的新服务成为快手的下一步棋,比如押注本地生活。

一、电商业务成就快手

电商业务以一己之力拉动了其他业务和广告业务的增长。

去年全年,快手电商GMV首次突破万亿规模达1.18万亿元,四季度电商GMV创下单季度新高,同比增长29.3%达4039亿元。这背后离不开用户的支持,数据显示,快手电商月付费用户平均数再创新高,突破1.3亿。

用户乐于在快手消费的原因在于近两年快手的电商业务策略。

在消费降级的背景下,快手于去年5月提出新战略,将“低价好物、优质内容、贴心服务”作为公司的经营方向,试图通过性价比和内容刺激用户下单并延长用户停留时间 ,同时增强用户购物体验、提高复购率。

与此同时,快手将货架电商提升到一定高度。比如,将“商城”置于首页一级入口,并投入大量资源予以扶持。

在用户侧,推出商城新人版(交互界面、货品选择对新用户更友好),上线补贴频道“大牌大补”;在商家侧,推出新商家阶段性免佣政策,撬动供给端活力。

同时,通过流量倾斜、快品牌方法论打造自己的快品牌。在数码家电领域,快品牌已经孵化出梅特德菲、烹科、厨之翼;在女装服饰领域,快品牌孵化出范系轻奢、千柏年、ZMOR,这些快品牌对平台GMV增长起到了一定作用。

在这套“组合拳”下,快手商城第四季度的日均动销商家数同比增长超130%,日均买家数同比增长超70%。泛货架场景 GMV 同比增长超50%,占电商 GMV 总额的 20% 以上。

电商业务的快速发展带动其他业务增长,去年,该业务收入为141亿元,同比增长44.7%。线上营销服务也因此受益,在看到快手电商的发展前景后,更多商家将生意迁移到快手经营,2023年12月,平台新入驻商家创年度新高,达到66万。

这些商家为获取为获取更多公域流量,纷纷在平台进行广告投放,促使内循环广告收入(平台内商家、达人所进行的广告投放)快手增长。

快手也在积极探索更多广告投放方式,比如搜索营销服务,比如「看后搜」。

通过完善「看后搜」场景内建设,以及在搜索结果的排序中增加社交关系和有用性內容权重,用戶搜索渗透率和搜索体验得以提升。基于此,2023年第四季度,月均使用快手搜索的用戶同比增長超16%。2023年Q4,快手搜索营销服务收入同比增幅近100%。

快手电商自身也上线了诸多新功能来优化广告效率,比如在“全站推广”产品上线投中诊断、投后复盘和素材实时分析等新功能,让商家在快手全站实现更高的GMV转化,以此提高商家投放意愿。

叠加外循环广告,去年,快手在线营销服务收入达到603亿元,同比增长23%。

二、想用内容征服用户

无论是电商还是直播业务,流量都是其底座。对于短视频平台快手来说,内容是挖掘流量最好的方式。

近两年,快手正在通过持续建设内容生态提高用户粘性、实现用户增长,包括不断丰富传统的直播内容、打造新兴的短剧内容,以及通过AI降低创作者制作内容的门槛、提高其内容质量。

传统文化成为年轻人焦点后,快手招募大量相关主播,同时倾斜平台流量扶持这类内容。为了吸引用户关注,开启由郭德纲坐镇的德云古曲社招生直播;购买有一定受众群体的体育赛事版权,直播各大比赛,推出体育明星访谈直播节目《冠军来了》;邀请周杰伦等流量明星入驻平台成为主播、直播明星演唱会等。

图源:快手APP截图

这些自带流量的内容能够帮助快手用户粘性甚至进一步实现破圈儿。比如,超3.8亿累计观看人次观看了快手独家直播的时代少年团出道四周年演唱会;亚运会期间,平台每日有2.3亿用户观看在快手观看该内容。

除了通过内容多元化加强直播的拉新能力,快手也在设法提高直播的变现能力,持续加强公会和主播引入,目标是使其为平台创造更多打赏以及会员费等收入。 从直播类型来看,随着近两年虚拟人直播的风越吹越猛,快手在2022年推出“V-Star虚拟人计划”切入该赛道,去年依旧在发力。

但直播业的务商业化表现一般,2023Q4 收入同比持平、环比仅增长 3.4% 至 100.5 亿元。相比之下,短剧表现突出,为内容变现做出了更多贡献。

快手很早就开始布局短剧,当时平台给出的理由是,平台用户有消费不同内容的意愿,上线短剧是顺应用户意愿。

这之后,快手每年上线大量短剧。截至2023年底,快手星芒短剧上线的短剧总量近千部,播放破亿的爆款短剧超300部,《我回到十七岁的理由》、《这个男主有点冷》爆红出圈儿,多次登上微博热搜。

用户的消费习惯也被培养起来。2023年第四季度,每日观看10集以上的重度短剧用户数为9400万,同比增长超50%,每日观看快手短剧的用户总数为2.7亿。大量爆款短剧则提高了用戶的付费意愿。

数据显示,快手短剧日均付费用戶规模同比增长超3倍;快手付费短剧行业的营销投放消耗同比增长300%;快手星芒短剧招商收入环比提升6倍,覆盖快消、电商、美妆等多个行业领域。

快手还试图借助AI,让自己的内容生态更上一层楼。

去年下半年以来,快手频频发力大模型业务。推出大语言模型“快意”、自研文生图大模型“可图”、针对文生视频推进专项研发。

快手的目的是通过提供文本生成、图像生成、3D 生成、音乐生成、视频生成等技术能力,降低创作者的创作门槛,提升短视频制作质量和效率。 平台的直播场景也开始植入大模型技术,部分商家已经开始使用数字人虚拟主播直播卖货。

三、本地生活画出第二条增长曲线?

电商和直播之外,快手另一个值得关注的业务就是本地生活。

2023年Q4,快手本地生活用户规模同比增长23倍,GMV同比增长25倍,日均支付用户数环比提升超 40%。今年,快手还将在团购业务上投入十亿级平台补贴、千亿流量,扶持 1000 个百万 GMV 品牌。

快手十分重视本地生活,此前,CEO程一笑指出,“本地生活作为优质的内容供给,不仅贡献 GMV,还能更好地满足用户需求、提升粘性,是我们非常看重的新业务。”更重要的是,这一赛道有很大的发展空间,尤其是对于在下沉市场有大量老铁的快手。

根麦肯锡预测,到2030年,中国个人消费规模将增长至65.3万亿元,超66%的增长来自于三线及以下城市为主的新线市场。眼下,餐饮品牌、零售品牌等都在积极布局低线城市,挖掘下沉市场的红利。

手握大量老铁的快手很容易在这些地方找到志趣相投的品牌商和服务商,而且相对于一二线城市,下沉市场还没有迎来激烈的平台竞争,尤其是北方地区。这也让快手做起来更容易一些。

2023年上半年,快手进驻到青岛、哈尔滨、石家庄等六座城市,覆盖了一部分新线市场。在撬动新线市场用户方面,快手依然选择低价。去年下半年,快手密集安排团购大促,带动本地生活用户渗透率提升 227%。这也是快手在今年计划大手笔追加团购投入的原因。

性价比以外,快手还试图通过“好内容、好商品、好服务”来提高用户体验和复购率,目前,这三个指标已经成为平台给商家分配资源时的重要参考。在经过几年发展下,2023Q4较2023Q1,快手本地生活品牌下单用户增长553.9%,品牌动销产品数增长186.7%。

不过,随着抖音、美团的加速布局,快手终究要面临一场激烈的竞争。

去年9月,抖音生活服务启动“区域服务商业务”,宣称将在平台已覆盖的100个下沉城市中,通过“一城一策”的运营方式激发下沉市场新消费。美团也有所改变,此前,美团一直以代理商模式经营下沉市场。去年下半年起,美团在下沉市场的到店业务由代理改为直营。

业务层面之外,这份财报还有一个数据值得关注,那就是用户使用时长。

2023年Q4,快手应用的每位日活跃用户的日均使用时长达到了124.5分钟,而2023年Q3,每位日活跃用户日均使用时长为129.9分钟;2022年Q4,每位日活跃用户日均使用时长为133.9分钟。

也就是说,该指标无论是同比还是环比,都呈现出下降趋势。与此同时,快手DAU、MAU的增速放缓至个位数,这种情况下,更要提高用户的停留时长。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/user/115417.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫