笔者近期做的一个项目结项了,效果虽然是正向的,但是没有符合预期。该项目的目标是提高借贷收入,提升手段是缩短用户操作路径,提升交易转化率。最终结果显示,只有部分客群的借贷收入提升了,且全部客群的非借贷收入降低了。原因是什么呢?请听我娓娓道来。

01 项目背景

借贷行业的市场获客投放,经常投放在信息流渠道,比如快手、抖音、头条等。投放方式是H5注册落地页,流程是用户注册成功后引导用户下载APP。经分析注册数据发现,日均注册客群里面,老户占比高达40%。也就是说,APP活跃客群里边,有部分用户来自市场投放的信息流渠道,而不是自己主动打开APP。

对于40%的老户占比,有很多机会可以挖掘(老户是已注册用户)。这批用户结构很丰富,大部分用户是未授信和授信拒绝的,小部分用户是授信通过的。其实不同的客群是有不同需求的,目前的经营手段是全部引导下载和登录APP,手段过于粗暴。所以精细化运营不同客群,缩短用户操作路径以提升转化率,势在必行。

02 项目方案

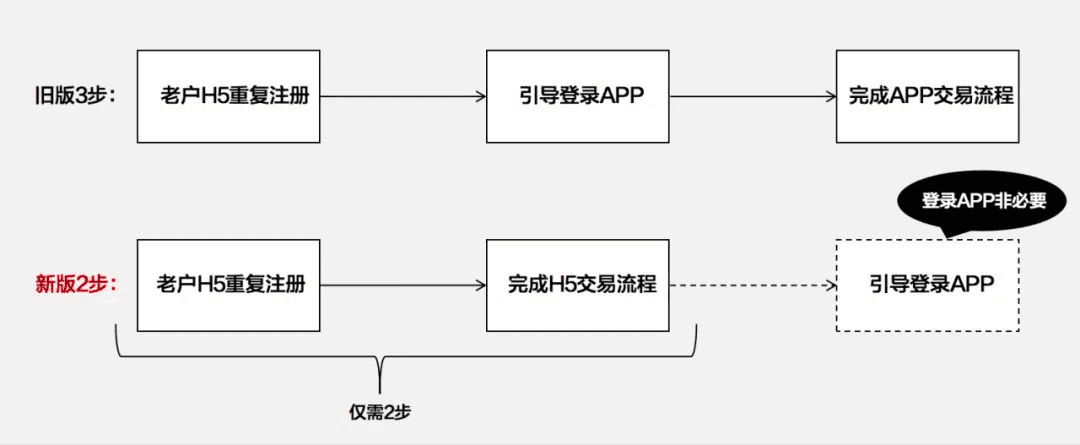

1)新版改进思路:对于重复注册的老户,先引导用户在H5页面完成交易,交易完成后再引导用户下载或登录APP,预测可提高交易转化率。见下图所示,新版与旧版方案对比:

新版操作步骤为二步,比旧版少一步,所以提升交易转化率和借贷收入的假设成立。

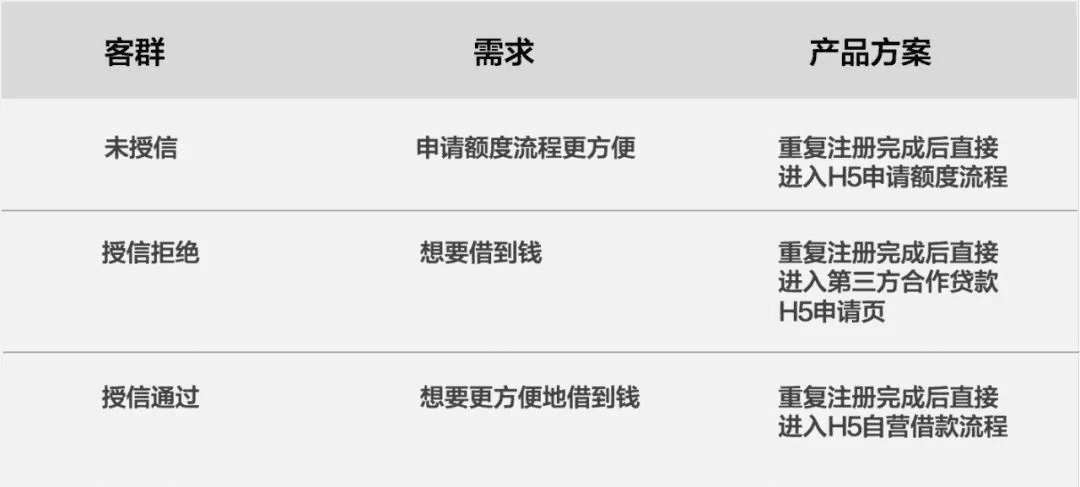

2)精细化运营不同客群:根据不同客群,采取不同的交易流程去满足用户需求,以达到最大化收益的目的。项目方案如下:

名词解释:

未授信:指未申请额度的用户

授信拒绝:指提交额度申请,但因为资质不够,没有申请到额度的用户

授信通过:指提交额度申请,额度申请成功且可以发起借款的用户

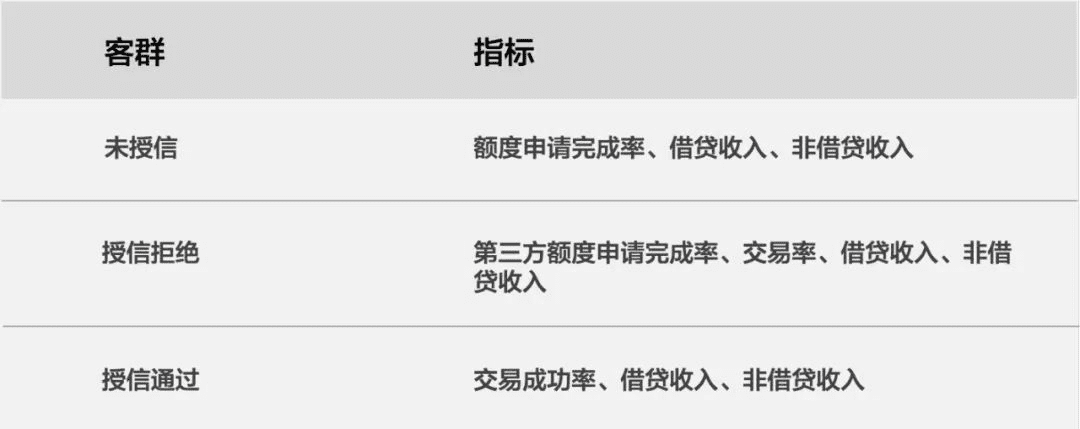

3)确定验收指标

名词解释:

非借贷收入:一般指除了借贷外的中间收入,比如保险、理财、会员、广告等。

03 项目数据分析

1)数据对比结果

2)数据分析

未授信客群分析:

a.额度申请完成率下降:原因一:用户在信息流渠道去临时完成申请额度的复杂操作,缺乏安全感。(申请额度流程需要提交很多敏感资料,比如刷脸、身份证ocr等)原因二:H5额度申请流程体验远远不如在APP里操作的体验,数据证明H5的刷脸和身份证ocr的成功率偏低。

b.借贷收入下降:额度申请完成率下降,会接着影响到用户的整体交易,所以借贷收入会跟着下降

c.非借贷收入下降:非借贷收入跟用户是否申请额度密切相关。申请额度是用户注册借贷产品的主要目的,用户只有申请额度了,才可能去体验其他服务。所以额度申请完成率下降,非借贷收入也会跟着下降。

授信拒绝和授信通过客群分析:

两个客群的借贷收入都有所提高,符合预期。下面主要分析非借贷收入为什么会下降?

原因一:APP的交易流程结果页,一般都会投放非借贷服务,例如会员、互动广告等。但是投放到信息流渠道的H5交易流程,对应结果页没有投放这些服务,所以非借贷收入会下降。

原因二:在信息流渠道直接投放H5交易流程,目标客群是交易意愿较高的用户。那暂时不想交易的用户就没有兼顾到了,这批用户进入交易流程会直接退出,没有路径去登录APP。所以笔者看到新版的登录率是有所下降的,说明暂不交易的客群占比挺大。APP的登录率下降,意味着活跃度下降,那创造收入的机会就减少,所以非借贷收入会下降。

04 项目总结

1)交易流程的安全感很重要:投放到信息流渠道的交易流程,最好不要涉及太多敏感数据,用户的安全需求是第一,所以在信息流渠道不太适合投放申请额度流程。(目前该流程已下线)

2)兼顾其他业务:在做一个项目之前,不仅要测算项目价值,还要考虑会不会影响到别的业务,导致别的业务收入下降。例如上文分析到的没有考虑交易结果页的非借贷业务,导致非借贷收入下降。

3)兼顾其他客群:在做一个项目之前,不仅要考虑到目标客群可以提升多少转化,还要考虑会不会有些客群没有兼顾到,从而影响别的业务。例如上文分析到的暂不交易的客群,没有引导去登录APP,导致APP登录率下降,非借贷收入随之下降。

所以小伙伴们注意啦,缩短用户路径以提升转化率和收入的产品手段,有时候并不会简单粗暴地提高收入,可能还会对别的业务和客群有影响。所以做项目前,评估要全面,做好各种应对措施,尽量让收入最大化!

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/user/45925.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫