移动互联网增量时代,俞军老师曾提出过著名的“用户价值公式”,用于解释打破旧利益平衡,建立对己方有利的新平衡的关键问题:

用户价值 = (新体验-旧体验) – 替换成本

最近发现,这个公式在SAAS企业服务领域也尤其适用。用更符合企业服务市场的语言描述就是:

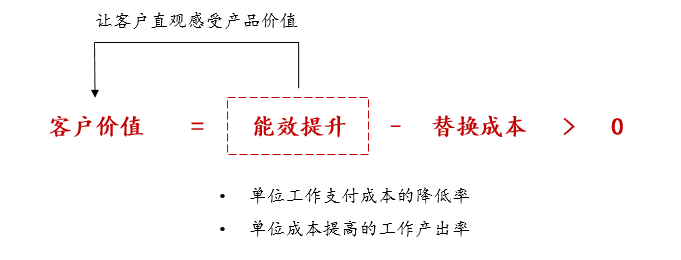

客户价值 = 能效提升– 替换成本

它给SAAS企业服务投资的两大灵魂拷问提供了一个很好的理解角度:

- 客户的真实需求有多痛,他们能为解决方案支付多高的价格;

- SAAS企业服务公司在长期竞争中应该如何构建自己的壁垒。

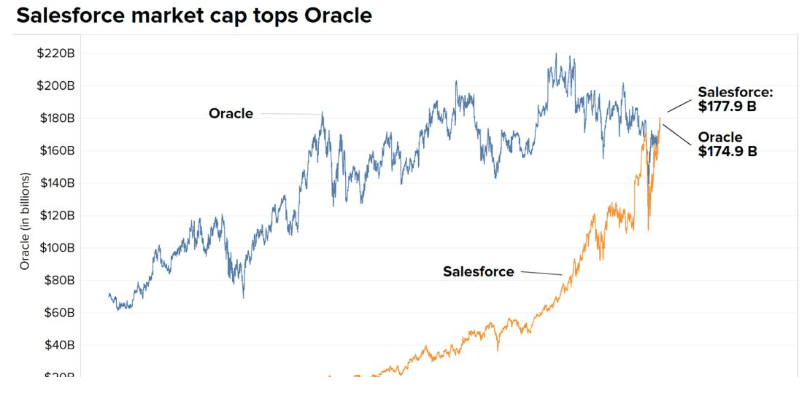

前两天Salesforce的市值超过Oracle,算是企业服务领域的里程碑事件,Mark一下。

正好最近有些新思考,整理一下作为分享。正式开始前,先做几点说明:

- 本次讨论的SAAS企业服务主要偏应用层,技术层的SAAS产品因为具有“杠杆效应”和“正外部性”,暂不在我们涉及的范畴内。

- 续费率、客户ARPU值、团队人效这些依然是衡量SAAS企业服务公司的重要指标,但除了关注这些指标外,希望还能从另外一种角度去理解SAAS公司,仅供参考。

下面是全部内容,enjoy。

一、高价格弹性的SAAS企业服务产品:用可测度的方式锚定客户的支付意愿

看SAAS企业服务赛道,最头疼的地方之一在于洞悉客户的真实需求程度以及他们对解决方案的付费意愿。

经常会遇到这类情况:说企业对CRM产品有需求吧,确实有需求,但是报完价让他花十几万/年来买套软件工具时,好像也就没那么有需求了,自己找两个人花几周时间搭一套CRM凑合用也可以。

这反映了当前企业服务领域面临很大的困境,SAAS产品具备强奢侈品属性——高价格弹性,客户对价格高度敏感。

但凡报价高一点,无外乎面临两种可能,要么被竞争对手压价抢单,要么客户犹豫了然后反复沟通,流程拖很久,大概率最后又是低价成交。

除非亲自找上门的,否则极少碰到那种豪气爽快的客户,即使它真的有强付费能力。

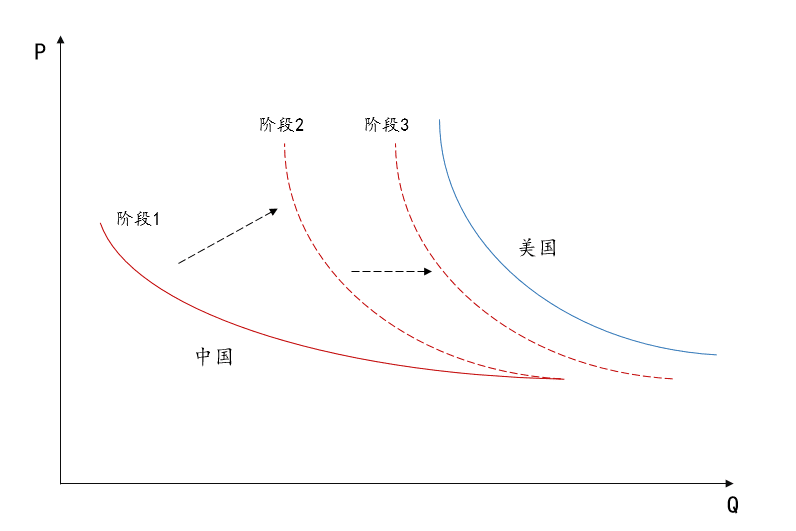

中国企业服务市场的发展一定会经历两个阶段:

- 奢侈品属性的消失

- 内生性需求的增加,之后才能向美国市场的繁荣看齐

造成这种困境的原因是复杂且历史悠久的,软件行业30年来发展形成的市场规律短期内很难出现大改变。

但作为公司又不能等着市场成熟再去打客户,因此最好的策略就是学会顺其自然,用一种更敬畏市场规律的方式去和客户沟通。

目前,从一些销路还不错的SAAS产品身上学到,比较理想的方式就是想办法帮客户把产品价值的账给算清楚(算ROI),这也符合“用户价值公式”背后的逻辑主张。

2B客户更符合经济学“理性人”假设,在客户价值为正的情况下,具象表述产品价值能降低客户的决策门槛

想办法测算清楚SAAS产品的ROI,就能锚定产品定价的benchmark(人做决策都是有锚定心理的,和旧解决方案做比是一个顺人性的切入点),让客户能明确感受到能效提升从替换成本上测算是划算的,自然就有了推进的动力。

特别是用标杆客户案例来配合一些具体可测度的关键数据指标(比如单位工作支付成本的降低率or单位成本提高的工作产出率),客户决策的锚定心理更能成倍放大,leads的转化率也会出现可观的改善。

当然更重要的是,SAAS企业服务产品有了公允的市场定价逻辑。

一旦产品价值变的可测度,那么对市场销售的好处是难以估量的,可以帮助节省很多隐性成本(如销售话术的规范培训/和渠道商利润分成的规则制订等等)。

更进一步,基于定价的benchmark,可以试探客户对解决方案的支付意愿,了解真实需求的痛点程度,帮助评估转化leads的投产比,甚至是引导客户给出符合预期的报价。

二、SAAS企业服务公司的长期壁垒:难以忍受的替换成本

在企业服务领域混,不得不承认一个既定事实:但凡SAAS产品赚钱轻松,大概率是短暂的快乐。一定会有友商进来和你打价格战,并且还是那种下狠手的老江湖,最后大家都吃力不讨好,花大力气去赚薄利,甚至有时候为了拿标杆客户还做亏本买卖。

这个竞争状态,公司会陷入一种尴尬的处境。客户价值为正,但是自己综合算下来却没有利润甚至是微亏,不得不面临承担亏损继续做大客户群体or放缓节奏只做部分客户保证利润的两难选择。

把时间维度拉长看,这种竞争局势大部分SAAS企业服务公司或许都将面临,既是市场优胜劣汰的过程,也是帮助构建壁垒的过程。

而想要诞生伟大的SAAS企业服务公司,终究需要通过构建长期壁垒来占领市场的制胜高点。

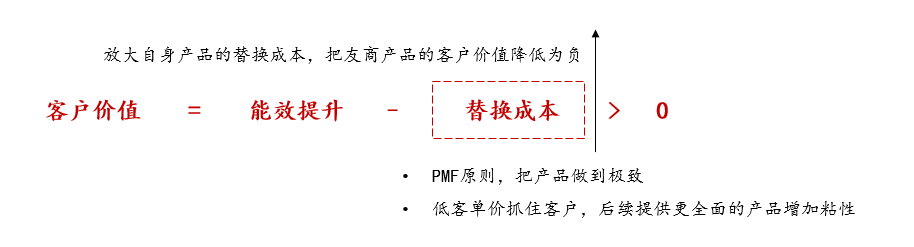

从目前一些比较成功的SAAS企业服务公司发展来看,长期壁垒的构建策略依然围绕“用户价值公式”展开,关键在于提升自身产品的替换成本,把友商产品的客户价值降低为负。

通过放大自身产品的替换成本,把友商产品的客户价值降为负值,既能去抢客户,也能防止被抢客户

主要有两类策略值得思考和借鉴,做极致产品(把功能做深)和做全面产品(把覆盖需求做广),当然两者兼而有之是最好的,但时间往往只允许企业战略性选择一条路走深。

1. 严格遵循PMF原则,深度贴合垂直行业需求,把产品做到极致

相比于通用的SAAS产品,专注于某一垂直领域做专用产品切入,打磨好符合领域需求的细节功能,更能赢得客户的青睐。

以CRM为例,如果针对某个垂直领域做了客户定期回访跟踪的功能,哪怕不影响整体基本功能的使用,友商以更低的价格也很难抢走客户。

因为对客户而言,虽然只是差了一个小小的功能,但是这个功能对于这个行业原本的销售来说是一个重要场景,那么他一定愿意以更高的价格选择更贴合自己业务需求的产品。

2. 低客单价产品做抓手,后续提供客户需要的各类产品增加粘性

相比于专注做深功能,企业客户可能对某些功能深度没那么专注,反而因为管理需求大而更偏好能提供全栈解决方案的SAAS产品(某种程度,这也解释了为什么SAAS公司下半场常有频繁并购的动作)。

以智能客服为例,如果除了智能客服外还帮客户集成做了文字客服、视频客服、客服排班系统、BI监控等等一系列需求,那么即使有友商来BD希望替换智能客服抢客户的时候,客户发现还要再花额外的精力做接口把几套系统进行链接,只要原本智能客服的识别准确率不那么差,大概率会因为更换产品带来的额外工作量而放弃这个替换想法,即使友商的产品价格相对便宜一些。

无论基于哪种策略,只要提高自身产品的替换成本,把友商产品的客户价值降低为负,让自己不陷入和友商整天互抢客户的被动局面,甚至还能有余力去抢别家客户,那就能享受SAAS订阅制带来的时间复利效应,也就真正构建了自己的长期壁垒。

三、对于几个关键问题的思考

相信看企业服务赛道的投资人和我一样,偶尔还会拿几个额外的灵魂问题来拷问自己:

- 中国SAAS企业服务市场能不能对标美国去理解?

- 做小微企业的SAAS企业服务公司是否能出巨头?

- 什么样的SAAS企业服务公司是一家好公司?

分享一些个人看法。

从终局状态看,中国SAAS企业服务市场一定是能对标美国的,客户对软件工具的认可度高,各个垂直领域出现百亿美金市值的公司。

但是从实现的路径来看,这将完全不具备可比性。背后的影响因素极度复杂,除了人口结构决定的用工成本差异、软件付费接受度差异、商业竞争环境等大因素,还有法律体系差异、税收结构差异、各领域业务流程习惯等细节因素。

太多参数存在差异,导致了中国的SAAS企业服务发展一定会走出一条中国特色社会主义道路。

至于为小微企业提供服务的SAAS公司能否出巨头。很可惜,不能。

中国的企业竞争环境相对恶劣,导致的直接后果就是小微企业对软件工具的付费能力很低。SAAS改变的只是付费结算方式,并不改变企业的付费能力,以前不买系统的小客户大部分在按期付费的情况下依然不会付费(虽然会圈一些客户,但不要高估这些用户的潜在数量)。

最后发现真正能付费的依然还是中大客户(即使是诸如有赞/微盟类的公司,客户也是矮子里面拔将军,很多是中型客户),这也是我在详细了解了Salesforce和WeWork的付费用户构成情况后,严重怀疑SAAS产品服务SMB只是一个撑起想象空间的故事,而实际市场依然还是那个市场。

至于怎么去看一家SAAS企业服务公司是不是好公司?

当然续费率、客户ARPU值、团队人效这些依然是关键指标,但是,或许下次可以从“用户价值公式”的角度尝试去理解。

作者:张狗子;公众号: 张狗子

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/user/60906.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫