金融市场历来信奉“二八定律”,将头部20%的高端客户视为兵家必争之地,忽视了剩下那80%极具开发潜力的客户群体。在现如今新零售环境下,银行逐渐看到了冰山下长尾客户的巨大潜力,将目光投向了这广阔无垠的“80%”,纷纷开启长尾这块“宝藏”的挖掘之路。

那么,长尾客户是什么?有哪些优势和价值?

“长尾客户”指金融资产规模相对较小、贡献值较低的个人客户或小微企业客户,其显著特征是数量庞大、单个客户净值较低、贡献度与活跃度较低。因此,挖掘长尾客户具有三大优势:

优势1: 激活一个老用户的成本是获取一个新用户成本的20%左右,所以相比新用户获取,长尾客户的激活对银行来说性价比更高。

优势2: 体量巨大的长尾客户其实蕴藏着巨大的开发潜力,正所谓“聚沙成塔”,海量的长尾客户在聚集在一起就是一个新的爆发点。

优势3: 银行网点流量逐步下降,这两年因为疫情网点流量下降会更加明显,银行可能会面临客户流失、指标“完不成”的威胁,还不如尽早转向“长尾”战场。

因此,长尾客户对银行来说是重中之重,也是流量争夺战中取胜的关键所在。当下,长尾客户争夺战已进入白热化阶段,“得长尾者得天下”已成为各大银行争相奔赴的目标!

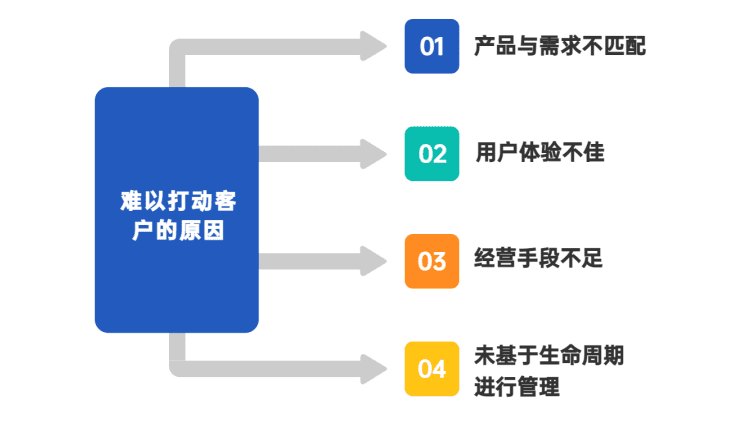

然而,道理虽懂,但做起来难。银行在实际经营中,经常遇到难以打动客户、与长尾客户之间的关系不断在弱化等难题,给持续挖掘长尾客户的持久战带来很多阻碍,造成这些原因主要有以下几方面:

1. 产品与需求不匹配

银行在长尾用户客群画像和痛点挖掘分析方面存在不足,导致当前商业银行提供的金融产品与服务过于标准化、单一化,形成部分产品设计与目标客群需求不匹配的现象,并且随着长尾客群的金融需求日趋个性化与多样化,银行当前的金融产品亟需创新转型。

2. 用户体验不佳

以用户为中心是银行发展必然趋势,然而大部分商业银行线上平台安全策略级别较高,业务办理流程繁琐,对长尾用户而言使用门槛高、便捷性不足。此外,银行移动APP往往讲究“大而广”的全功能覆盖,长尾用户无法快速获取有效信息,难以满足其个性化服务需求。

3. 经营手段不足

受制于有限的营销资源和客户经理数量,银行日常精准营销活动更多聚焦头部客户。而长尾用户数量庞大,加之缺乏有效的精细化经营工具和方法,导致商业银行无法触达更广范围的客户群体,难以挖掘长尾用户更深层次的金融服务需求,在客户维系上存在经营乏力现象,致使该类客群长期“无人问津”。

4. 未基于生命周期进行管理

当前针对存量长尾客户的客户关系管理存在滞后性,未能基于生命周期对客户的资金、资产变化情况进行动态跟踪,根据客户的需求及时调整营销策略,导致部分客户“一去不复返”。

除了这四点不足之处,在撬动和运用长尾客户过程中,许多银行还会遇到一些高难度问题,简称“三高”。第一是客户营销成本高;第二是服务和产品同质化程度高;第三是长尾客户激活难度高等问题。总之,面对这些困境,银行不禁犯难:拿什么才能打动你?我的长尾用户。

长尾客户一定要抓,但不是盲目抓,没有重点地抓。由于长尾客户数量多、分布广,因此银行更适合采用精准营销思维,把银行与客户的弱关系转变成强关系,层层递进,环环相扣,最终实现“活客”“粘客”。

Step1:根据客户需求创新产品与服务

首先我们要深入了解客户信息,这一阶段可以通过场景分类等金融科技手段对长尾客户进行数据分析,勾勒出潜在的价值客户,并将这些“有价值客户”再进行进一步细分,如代发客群细分成过路资金类代发、高代发、储蓄罐型代发等,有针对性地适配产品和活动,有的放矢开展深耕工作。

在有了“懂”客户的基础上,才能设计和创新产品与服务,打造爆款产品,主要是洞察长尾客户市场空缺、基于客户反馈与市场调研等情况,来创新小微金融、消费金融产品设计,深挖需求本质,围绕客户“痛点”打造产品“爆点”,实现差异化竞争。

Step2:优化平台,提升用户体验

一是优化UI设计。银行应统一各渠道UI设计风格、频道分类规则、功能图标展示,确保端到端体验一致性。二是简化操作流程。支持线上快速开户,降低用户使用门槛,缩短小微贷款申请审批时间,利用AI人脸识别技术实现在线审批,款项实时交付。三是丰富多元内容。依托线上平台分享优惠活动、客户创业故事系列主题内容,丰富多元化资讯部署,培养用户长期关注习惯,打造沉浸式体验。

Step3:实行精细化营销,丰富经营手段

在数字化转型新格局下,银行可通过大力发展各类线上渠道,综合运用手机银行、网上银行、云工作室、企业微信、公众号、小程序等全渠道营销触点,线上线下融合经营,实现多维度、全流程的数字化、智能化转型。同时,场景金融也应该成为银行获客、活客、粘客的重要金融服务渠道。

由于长尾客群的需求更多地集中在各种小额高频次的支付、投资、生活类场景,所以,银行应基于用户高频刚需生活场景为基础,将其业务、金融产品融入其中。如围绕乘车、购物、饮食等日常需求,鼓励用户绑卡、办业务,从而增加使用频次,提升客户黏性。

Step4:设计长尾客群总体规划路线

随着技术的发展,银行客户触点转向线上,从金融向非金融领域拓展,这些都要求银行要升级原有的客户经营方式,并采用生命周期性管理方式经营,建议银行从三个方面推动客户的数字化经营:

(1)首先, 银行应该打造以客户为中心的智能管理化平台,实现管理+运营一体化,如手机银行的搭建,不但可以管理客户,对客户进行分层分级管理,还能有针对性地开展营销策略,实现转化。

(2)其次, 推动银行“金融+非金融”生态的全域运营,银行的运营一般主要围绕核心金融生态,聚焦体系内各部门、总分行间的协同,但除此之外,还要进行“非金融”的运营,如非金融场景和产品业务,可以有效吸引不同年龄群体的兴趣,加大获客几率。

(3)最后, 强化数据驱动的策略制定,任何的经营与运营数据都要有数据的支撑,如根据用户点击量可知该用户的偏好,根据浏览次数可知需求等,总之,做好数据的布局和分析,才能实现精细化运营,持续迭代优化用户体验。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/user/76336.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫