3月29日,Bilibili Inc.(哔哩哔哩,以下简称B站)在港交所主板上市,代码9626.HK。发行价808港元(678.7人民币),参照其在纳斯达克3月22日收市价106.88美元(697.5人民币)确定,略有折让。

在这轮中概股回港潮中,B站的身份并不特殊:中国互联网新势力,在开曼群岛注册,同股不同权,2018年3月28日已纳斯达克上市——两次上市间,恰好三年。

但B站有其特殊魅力。根据3月26日公布的配售结果:发行2500万股,27万人认购,超额174.19倍,一手中签率仅10%。虽然募资总额在回归港股的独角兽中,并不是特别突出,但B站的超额认购倍数却在第一梯队。

2018年3月28日,B站在纳斯达克IPO发行价为11.5美元,此后相当长时间,股价都在50-60美元左右徘徊。但2020年11月B站回港消息曝光后,其股价从50美元左右一路上涨,在2021年2月11日创下上市以来的峰值——157.66美元。

很多中概股在香港二次上市重要因素,就是因为“更理解”中国的香港股市,往往能给出更高的估值和更强的流动性。B站回港二次上市的预计拟募资额超过200亿人民币,足足是三年前纳斯达克IPO募资额的六倍还多。

市场对这家由AcFun(A站)网友创立,源自日本Niconico(ニコニコ动画,N站)弹幕视频模式,但无疑已经生长出自身逻辑的中国互联网独角兽,依然充满想象力。

B站的能量源于以二次元为代表的垂直内容,以及与内容紧密绑定的亚文化圈子——但这也注定了其对优质内容的持续需求,持续焦虑。况且最近几年,随着B站不断破圈,用户规模的不断扩张,其圈子与规模、圈子与文化的悖论也愈发突出。如何突破次元壁,其平衡拿捏,考验着这家公司的经营者们。

B站的big Boss

2020年第四季度,哔哩哔哩的月活用户达到2.02亿人,同比增长55%。移动端月活用户达1.87亿,同比增长61%。今天,坐拥2600多亿人民币总市值的B站,已经相当于1.8个爱奇艺,2.6个360,59个搜狐。

那么B站是谁的?谁控制着B站?

B站创始人徐逸,出生于1989年,最早用“⑨bishi”的ID活跃在A站。2009年,他自己创立了Miku Fans(字面意为初音未来粉丝),这是B站的前身。

2010年1月,Mikufans更名bilibili。bilibili来自于《魔法禁书目录》男主角对女主角的称谓,改名的原因是“站长(徐逸)对女主角的喜爱”。彼时的B站,虽然在内容、运营商可圈可点,但也无疑只是当时兴起的各类亚文化圈子网站中的一员。

徐逸奠定了“调性”抑或“文化”,但B站从圈子向生意的转型,陈睿的出场非常关键。

公开报道显示,2011年,陈睿作为天使投资人投资B站,在2014年猎豹移动IPO后离职,正式加入B站,出任董事长。

事实上,B站上市公司主体,即开曼群岛Bilibili Inc.,在陈睿“官宣”加入前的2013年,就已经进行了搭建。招股书亦显示,陈睿的董事会主席兼CEO,徐逸的董事兼总裁,职位均在2013年12月就已经完成任命。

陈睿的棋局从一开始就非常明确,B站就是要向资本市场大踏步迈进。

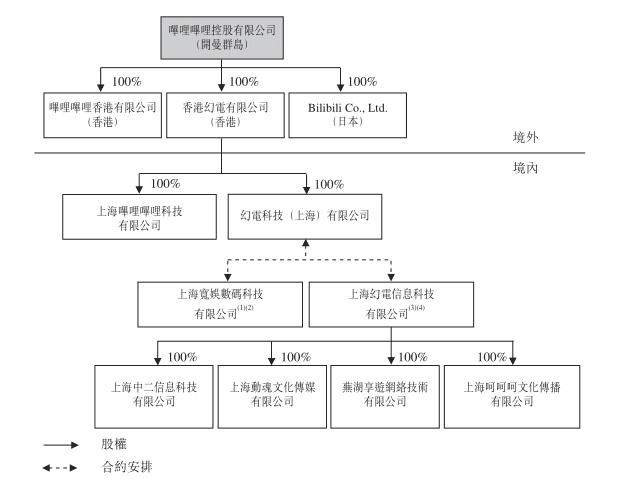

时至今日,我们已经可以非常清晰地了解B站的股权和VIE构架:

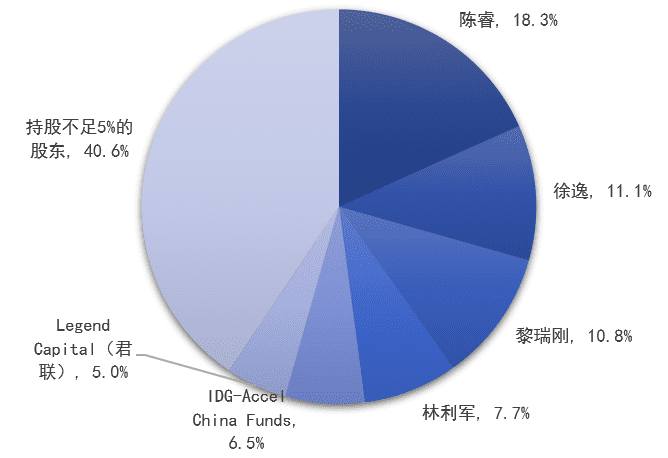

截止2021年1月31日,依据Y(每股10倍投票权)、Z股构架,陈睿拥有上市公司(开曼群岛Bilibili Inc.)14.2%的股权,44.6%的投票权;徐逸拥有8%的股权,24.7%的投票权,二人合计投票权69.3%,实控上市公司。

按B站回港二次上市发行价,以上述持股数计算,陈睿持股价值近340亿人民币,徐逸也超过了243亿人民币。

上市公司开曼群岛Bilibili Inc.进而100%控制B站的几大境外实体子公司、境内实体孙公司。

同时,在文化传媒互联网领域,国家对外资有相应的限制条款。开曼群岛Bilibili Inc.等境外实体并不直接通过股权控制B站在境内的运营实体(上海宽娱数码、上海幻电信息科技);而是通过协议,让境外实体虽不拥有境内实体股权,但对其经营有重大控制权,获得其经济利益、承担其经营风险。

在两大境内实体权益方面,陈睿持有上海宽娱数码100%股权,陈睿、徐逸分别持有上海幻电信息科技的52.3%、44.3%的股权。

事实上开曼群岛Bilibili Inc.成立的2013年起,陈睿就已经是B站的big Boss。这个被网友称为“小破站”的爱好者社区,也开始了一路的商业化狂飙。

在外界的报道中,陈睿常常是一位充满理想的二次元爱好者;但他入主后的B站,伴随着一轮轮的融资,如何赚钱,不断试水各类盈利模式,成为左右B站发展的最重砝码。

bilibili与资本起舞

B站成长在中国风险投资和股权投资高歌猛进的2010年代,一直以来都是投资人追捧的明星项目。从2013年获得IDG数百万美元的A轮投资以来,B站的积累了一个颇为亮眼的投资人名单。

2018年,B在纳斯达克上市时,外界终得清晰一窥这个明星项目背后的资本局。

作为一家为数不多的总部在上海的互联网公司,彼时的B站海派资本背景浓厚。5%以上的大股东名单中,除了陈睿、徐逸属于管理、创始团队之外,排名第三、四位的股东是黎瑞刚和林利军。

1969年出生的黎瑞刚,复旦大学新闻系毕业后,1994年进入上海电视台。2002年,33岁的黎瑞刚出任上海文广新闻传媒集团(SMG)总裁,参与创立了第一财经、东方卫视等媒体品牌,后也曾担任过上海市委副秘书长、市委办公厅主任等职务。

2004年,时任上海文广新闻传媒集团总裁、第一财经董事长的黎瑞刚 来源:新浪网

2010年前后,在黎瑞刚推动下,华人文化产业基金(CMC,China Media Capital)开始运作。2015年,黎瑞刚辞去了包括SMG董事长、上海电视台党委书记等职务,“下海”从商,全力主导华人文化集团和CMC资本(CMC Capital Partners)。

借助资本武器,结合行业背景, 黎瑞刚领导下的CMC资本成了媒体口中“兼具‘懂政策’和‘懂投资’的投资机构”。

甚至更有媒体直言:CMC资本、华人文化集团对B站进行几轮注资,“与之对应的,则是B站的政府公关体系的日臻完善”。

林利军同样拥有“体制”内外的双重背景。他1973年出生,也是复旦校友,硕士毕业后进入了上海证券交易所。

彼时,正是中国银行业、资本市场改革的历史性时点,林利军历任办公室主任助理、上市部总监助理,并曾任职于中国证监会创业板筹备工作组及上市监管部。

2001年,林利军进入美国哈佛大学攻读MBA。2004年,林利军回国创立汇添富基金,并一直担任总裁至2015年4月。随着中国公募基金业的第一轮热潮,他领导下的汇添富基金也成长为中国最头部的机构。

2015年,林利军“公转私”(公募转私募),创立正心谷。就在当年,正心谷就投出了B站这个明星项目。

国家市场监督管理总局公开资料可查询,2009年注册成立的“华人文化产业股权投资(上海)中心(有限合伙)”,2008年注册成立的“华人文化(天津)投资管理有限公司”,2005年注册成立的“汇添富基金管理股份有限公司”,三家公司发起股东中均有上海报业集团的身影。

时针拨到现在。回港二次上市的B站,公布了最新的大股东名单。随着B站上市之后几轮募资,战略投资者加大布局;股价向好,部分财务投资人也在逐步获利退出——一个更加产业背景的股东名单,对B站有利。

值得一提的索尼的入股。B站在获得资金的同时,也与这家拥有大量优质内容资源的公司,形成了更为亲密的合作。毕竟,优质内容的焦虑,始终围绕在B站周围。

因资本而起,也挥起了资本的长袖,B站在资本市场不乏主动出击。

据统计,从2013年6月战略投资嬉皮士游戏以来,B站对外投资公司超过百家,领域涉及游戏、影视、动漫、文学、音乐、手办……

其中60%的投资,发生在纳斯达克上市后,也就是近三年的时间。甚至2021年刚刚过去的三个月,B站就已经投出了8个项目。

事实上,B站超过2亿的月活,巨大的流量需要寻找优质的内容,也需要变现的出口,作为投资机构的B站,马不停蹄。

B站的内容焦虑

B站的商业化之路从未迟疑。

2014 年,直播风云起,虎牙、斗鱼出场,B站也推出直播;移动游戏狼烟起,B站从二次元游戏切入,开始在平台上为第三方开发商分发游戏。2016 年,B站开始独家代理索尼Aniplex Inc的FGO(《命运/冠位指定(Fate/Grand Order)》)游戏。2017 年,B站推出电商业务。

2018 年,B站推出付费“大会员”服务,随后在美上市。从2018年到2020年,B站净营业额分别为41.29亿、67.78亿及119.99亿。可以说,B站虽然尚未盈利,但已经基本完成互联网主流商业模式的搭建——游戏、会员、广告、电商。

2018年在纳斯达克上市之初,业界认为B站是“一家社区化的游戏公司”。即便B站近年来一直试图走出这个定位,但2020年,B站营收中游戏依然是大头,达到48.03亿元——不过占比下降到了40%,2018年占比曾高达71%。

代理游戏,获得虚拟物品销售等收入模式(内购)已经被市场验证是B站最为明确的赢利点。但中国的互联网,早已过了跑马圈地的时代,通往利润的赛道,自然也吸引了更多的选手。或者说,在游戏赛道,拥挤是常态。

反观当下中国游戏市场,在“免费+内购”的主流盈利模式下,“追求热点+流量变现”成为普遍的产品观。很多游戏厂商也必须不断根据热点、根据“风口”不断推出新模式、新产品,从而将手中掌握的流量迅速变现。

在这个商业环境下,虽然B站数十亿的游戏营收规模不小,但比起游戏行业的头部机构,依然存在资金方面“重量级”的差距,也在研发方面目前并无不可跨越的“护城河”优势。那么,其基于用户群体偏好而重点引进、开发二次元游戏模式,是否能长期保持增长,仍具挑战。

商业是有惯性的。即便B站持续在会员、广告、电商等领域发力。但如何稳健地在游戏这个赛道上持续找到增量,是一个持续的难题。

2017年,尚未上市的B站收购了IM战队,并以此为班底成立了BLG电子竞技俱乐部。2019年,B站以8亿人民币价格买下《英雄联盟》全球总决赛(S赛)中国地区三年独家直播版权。2021年3月,就在不久之前,哔哩哔哩电竞首次在公开市场上完成1.8亿元融资。

电竞的商业逻辑就是体育赛事的逻辑,就是能够带来明星俱乐部(战队)、明星选手、“球迷”型忠诚用户,以及更有实力的赞助商——这意味了收入和利润,B站对此非常清楚。

更何况按照其自己构建的商业故事,B站最初对游戏的布局,是因为在数据上看到用户对游戏视频的关注。那么关注游戏视频的用户,是否和电竞用户重合,这中间可能只是业余和专业的区别。

当然扼住电竞喉咙的,与体育赛事也完全一样——版权。

或者把版权的概念从电竞进一步扩大到内容领域。即便B站依然是视频赛道上的选手,对内容,尤其是优质内容的焦虑,是这个赛道上的“不治之症”。

一般而言,视频网站的商业模式是依靠广告和会员费用获得核心营收,但要付出大量的服务器、带宽,大量的版权购买成本,甚至不得不不停地购买版权,保证付费用户的持续付费。

况且视频网站之间的护城河并不是那么深,只要有优质的内容,用户切换平台的成本非常低。B站如果想持续获得付费用户“大会员”的增长,购买真正的影视、赛事版权,或者自己投入制作,也是不得不走的路。

当然,视频网站本身的盈利一直是个难题,所以无论B站在模式上与YouTube有再多的相似之处,很多时候B站也更愿意在视频这个关键词前后加上“年轻”和“社区”。或者用B站董事长陈睿的话说,“B站,是一个美好的社区”——压根不提“视频”二字。

但B站在很多方面,已经与其他视频网站没有什么不同。

我们看到了B站上也出现了越来越多的优质(昂贵)内容,一些B站自制的剧集、纪录片也颇有口碑。

背后自然是成本的投入。招股书显示,B站的内容成本(版权摊销和自制)在近三年持续攀升,从2018年的5.43亿人民币,增长到了2020年的18.76亿人民币。

当然,面向资本市场,B站喜欢强调自己的PUGV(professional user generated video,专业个人用户视频)的优势。招股书中,B站公开了一个超过90%视频浏览量来自PUGV的数据,核心其实就是在向市场说明自己商业模式的独特性。

但B站并没有指出,付费的大会员,到底是为PUGV付费,还是为大片、大剧,或者B站自制内容付费。何况还有命门,一方面是PUGV的内容可能涉及的版权问题;另一方面,商业模式本身没有“专利”,其他视频平台“围猎”B站up主的情况已经出现。

B站破圈的两大悖论

招股书显示,2018年B站上市及之后,也就是这次挥港二次上市前,B站三年间融资总额也已经达到208亿人民币。

随之而来的必然是扩张。到2020年底,B站已经拥有1.03亿正式会员,同比增长51.1%。

按照互联网企业的生长逻辑,扩张期不盈利是常态。招股书显示,2018-2020年B站净亏损分别为5.65亿、13.03亿和30.54亿人民币。这三年亏损约50亿。

B站对此的解释也很直白——“我们之所以产生大额亏损,是由于我们一直处于高增长阶段,且通过投资于我们的品牌及优质内容的方式,战略性聚焦于用户基数的增长,为长期盈利能力作准备。”

这实际上就是外界所说的,B站试图“破圈”,就是从小圈子,变成大平台。

例如在最为核心的游戏赛道方面,B站已经意识到,随着自己用户量的持续增长,在做好泛二次元游戏基本盘的基础上,尽量多的实现自己流量、用户在游戏方面的转化,是一个明确的增量。

作为一个游戏分发平台,逻辑非常简单就是获得渠道收入,游戏的“口味”也可以更多元。打开B站游戏,当然有其主打的“舰娘”游戏《碧蓝航线》,也热门的《王者荣耀》、《原神》、《英雄联盟》,甚至还有硬核的《冰钓大师》,3A大作《荒野大镖客:救赎2》、《赛博朋克2077》。

当然,B站本质是个强社交属性的内容平台(视频为基础的),但强社交属性的平台的扩张,必然带来两个难以调和的悖论:

一是圈子和规模的悖论。

如果B站现在有一道浅浅的“护城河”,那么也不是二次元,而是二次元为代表的垂直内容背后的亚文化圈子。

尤其是在当下,打造全民热点已经越来越困难,以垂直内容为核心打造亚文化与圈子, 并提供以内容娱乐(包括但不限于影视、动漫、游戏、周边)为核心亚文化产品矩阵和亚文化网络社交平台,是B 站的核心竞争力。

但鼓励、维持圈子带来的社区高活跃度,和社区进行的大规模用户扩张的是冲突的,甚至很多小圈子一旦扩大,小圈子的归属感降低,小圈子的“特别感”消失,其成员也会离开。

二是圈子和文化的悖论。

B站一直强调自己独特的社区文化:考试才能获得账号的规则,弹幕礼仪等“习俗”,也往往意味价值体系的统一。这些在小圈子时代是必须的,也具有极强的用户忠诚度和影响力,这是与其他靠商业逻辑聚集用户的网络平台不同的地方。

但随着B站用户的持续高速度增长(就是B站自己强调的“战略性聚焦于用户基数的增长”),进一步加深盈利点的布局、扩充,就必然带来更为多元价值、行为,新、老用户之间调性的差异,甚至直接的矛盾。老用户出走,新用户无法获得良好的体验,这在很多有社交属性的互联网产品上都曾出现过。

B站要“恰饭”(况且还是一场盛宴),也要用户体验;老用户在维护者圈子,次元壁外的新用户也在匆匆赶来。B站之路,道阻且长,二次上市只是再出发。

—— 欢迎在线投稿 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书推广/抖音推广/百度系推广/知乎/微博等平台推广:关键词排名,笔记种草,数据优化等;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/35377.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫