文 |指月

在9月16日的“2021知乎商业大会”上,知乎对外宣布其平均月活用户数已经突破1亿,用户增长速度很可观。富时罗素指数也在近日宣布知乎会正式纳入富时全球股票指数中国指数,对于上市时间还不长的知乎来说,这也是一个利好消息。

知乎在上市后走上发展的“快车道”是必然的,从月活增长的速度来看,知乎在扩圈起步阶段做得不错,现在的知乎早已不再是一个小众的图文问答社区,而是最大的中文互联网内容社区之一,且暂时在问答这一细分领域中无可替代;但这两年的短时间、快速狂奔,“慢公司加速跑”的知乎也会有自己的难题出现。

月活、营收大增,亏损扩大

知乎商业化仍有难题

在今年3月知乎上市的分析中,读娱君提到知乎的2020年业务表现是:“在经历高速增长的互联网公司,处于商业化早期阶段,没有摆脱亏损且营收构成仍然较为单一,但亏损有收窄迹象,营收多元化也有生效的趋势。”

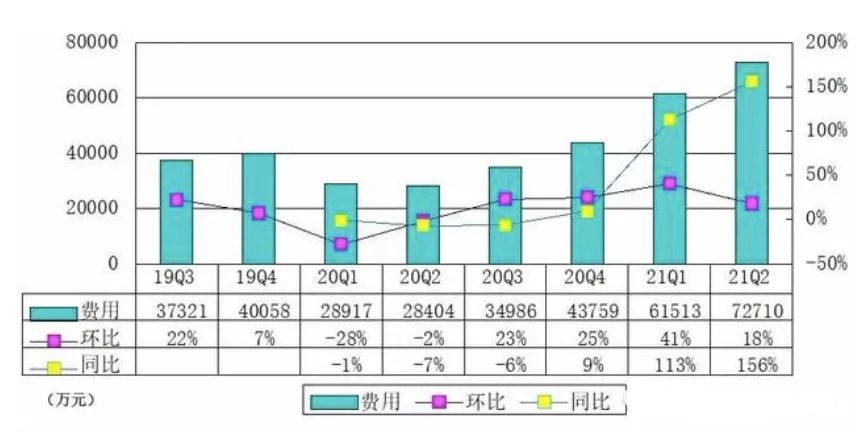

从今年8月底发布的二季度财务报告来看,知乎业务高速增长、多元化趋势得到了保持,但亏损是扩大了的:

现在的知乎仍然处于高速增长的过程中,月活规模过亿就是标志性数据,营收方面,知乎2021年Q2实现营收6.38亿元,较2020年同期增长了144.2%;

伴随着用户规模的高速增长,商业大会中也提到知乎目前的用户构成已经形成了男女平衡、年轻化的特征:女性用户占比达到47%,18—25岁的年轻用户群占比达到40%以上。这似乎利好电商业务的发展,会上提到2020 年全年 GMV 是 50 亿,2021 年上半年同比增长达到148%,考虑到在问答中加入商品的创造者明显更多,电商业务有有望成为下一个增长点。

知乎三大主要业务广告、内容商业化解决方案和付费会员收入占比约为39%、32%、24%,其他业务约5%,内容商业化解决方案收入占比大增,多元化营收趋势基本得到证实;

但同时,知乎二季度净亏损已达3.21亿,上年同期为净亏损1.161亿元,亏损大幅度扩大,如果加上Q1的亏损,知乎上半年亏损了6.46亿元,已经超过2020年全年。

从财报来看亏损原因主要来自运营费用的高涨。今年二季度知乎总运营费用达7.27亿元,同比增长156%。其中销售和营销费用为4.432亿元,同比增长高达202%——为了吸引新用户,知乎花费的成本着实不小。

对于互联网公司来说,这种“快速扩大规模、无视短期亏损”的投入模式并不罕见,如果就此否认知乎的商业模式显然是不客观的,但从目前来看,知乎商业模式的可持续性究竟如何,仍然存在着大量不稳定因素。

首先,广告、内容商业化解决方案、付费会员收入三大业务构成中,广告业务基本依赖于流量规模,发展情况大致取决于知乎维持、发展用户规模的可持续性。增长最为迅猛的是内容商业化解决方案,是一项为品牌提供内容营销方案的“效果广告”,与广告业务其实同源,区别在于展示形式和营销策略,知乎招股书中曾经提到“商业内容解决方案的整体点击率是传统广告的2倍”,这显然是一种更细致高效,也更有利可图的广告模式。

广告业务与平台所能触达的用户规模是正相关的,知乎的“问答”调性更赋予了这种触达精细化的特征。知乎花费大量销售和营销费用所催生的高月活增长,理应是知乎广告业务增长的支撑。但目前来看,知乎在广告业务上可能还面临两个挑战:

其一,知乎目前还没能很好地利用好这一亿月活——按照知乎广告收入/月活测算每MAU产生的广告收入的话,知乎2019、2020年的数字约为12元和12.3元,2021年Q2月活用户增长至9430万,每MAU产生的广告收入约为2.63元,换算全年则是10.52元,Q2的数据是比前两年要低不少的。这要么是对广告业务划分标准问题,要么意味着知乎的单用户广告价值尚未得到市场的认可,知乎没能把自己增长的规模成功“卖出去”;

其二是“内容商业化解决方案”与用户体验之间可能的冲突——这意味着知乎上多了很多需要一双慧眼分辨的“软广”。

从商业价值角度来说,读娱君其实一直认为知乎的能量在此前是被低估了的。知乎的问答模式和长久以来建立的优质内容氛围有着强大的“决策影响力”价值,买什么东西上知乎查一查真实反馈,对电影、书籍等文化产品的评论上知乎看看严肃的评论,这种情景其实是大量知乎用户的常规操作。

而产品电商对知乎的重视其实由来已久,只不过在过去很长一段时间内,这种价值主要存在于KOL与广告主之间,缺少知乎自身的介入。所以说,知乎目前的效果广告业务其实是有很强的市场空间的。

但知乎这两年走上“快车道”快速扩张用户规模的同时,其实也为这种“决策影响力”价值带来了一些负面的影响。

泥沙俱下,知乎成了“又一个”短视频平台?

知乎不再是一个小众问答平台,这已经毋庸置疑——没有任何一个月活过亿的产品是小众产品,这个数量级的用户规模意味着用户构成已然与社会大众高度重合。

在近两三年中,对知乎“内容质量”的质疑基本也成了“老生常谈”。如果和十年前那个邀请制精英论坛相比,那知乎自然不可能重回质量上升的轨道,毕竟涌入了无数普罗大众。但尽管质疑不断,知乎在十年后仍是中文互联网中少数能够严肃讨论问题的社区之一,在任何社会热点话题出现后,知乎永远会是那个“抽丝剥茧”的主要选择。

但读娱君认为近一年知乎对视频版块的投入和运营方向,已经让整个知乎的内容调性产生了一些显眼的变化。

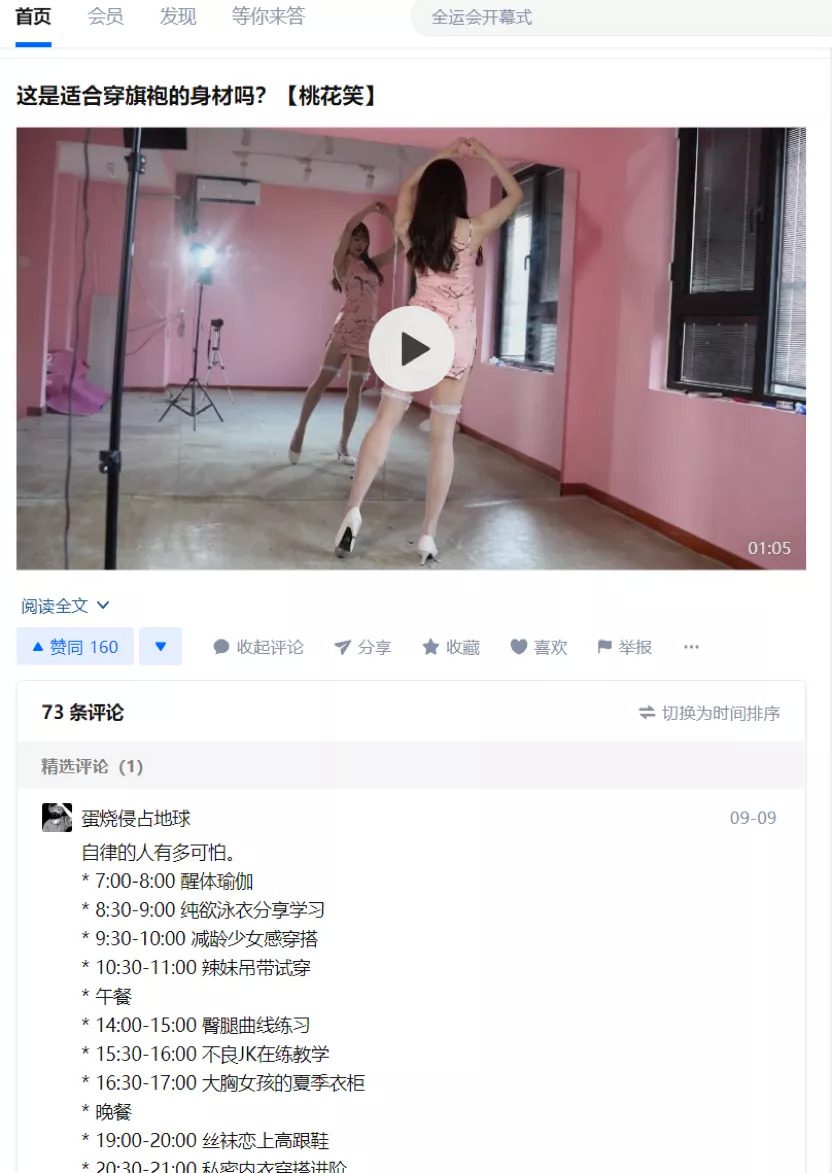

现在市场的现象是“短视频在知识化”,“知乎却在短视频化”。抖快B站快看们在视频赛道中抢占知识类的位置,而知乎视频也和这些视频平台走向了“重合”,短视频平台被诟病的一些内容质量问题,知乎视频几乎是全盘复制了——比如没啥营养还涉及版权问题的搬运剪辑、比如穿着大胆身材火爆的瑜伽、单身vlog、穿搭、跳舞……

一个有点喜感的现象是在这些吸睛美女视频的评论区里,知乎的用户还形成了“哥又学”、“哥几又”、“哥学搭”(哥几个又来学穿搭/跳舞/瑜伽)、“自律的人有多可怕”等复制粘贴的评论体:

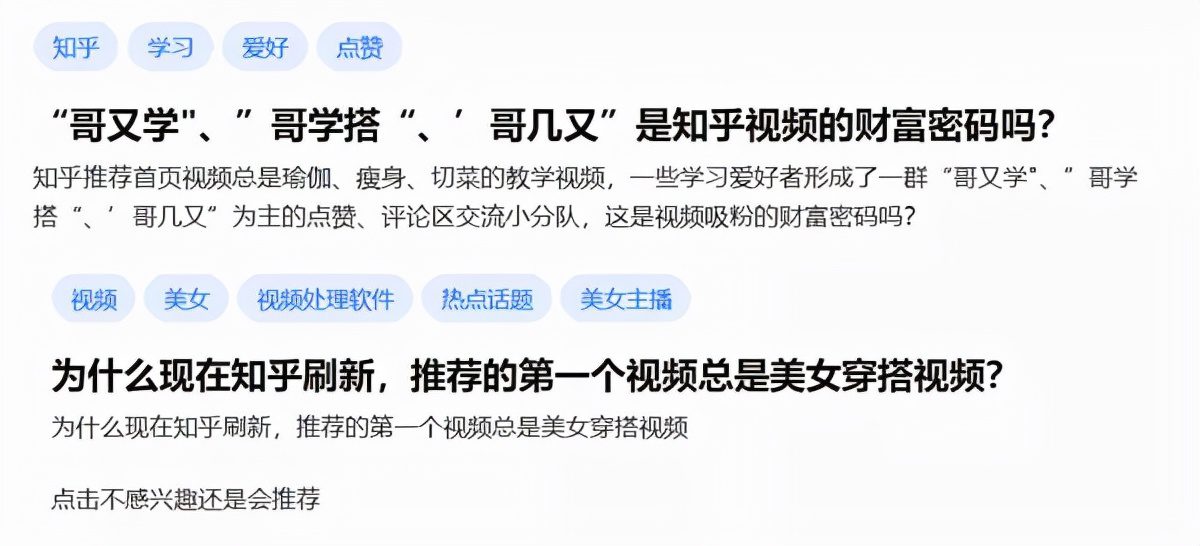

在点开几个类似视频、截了这几张图后,知乎的推荐算法已经把读娱君的推荐首页第一栏固定刷成了美女穿搭视频。要避开知乎的视频推荐,用户大概只能往细分标签页里寻找一方净土了。

当然,这种现象绝非是知乎独有的,而是基本存在于所有的短视频平台上。所以问题变成了:我们究竟应不应该对知乎的内容调性有比同行更高的要求?

对这个问题的答案,不同用户的回答可能是不一样的。对一些用户来说,一个图文版的纯净知乎才是“硬需求”,要看这些跳舞穿搭视频为什么要来知乎?但也不可否认,也有很多用户对此类视频的出现是“无所谓”的,大家自发形成的“哥几又”团体,更像是这个“梗”时代中对平台发展随遇而安的心态。

但客观的事实是,与其他短视频平台别无二致的流量视频化路线,一定会损失整体上的内容质量、调性和评论舆论环境;而与图文不同,知识属性与视频化的结合,知乎其实是走在后面亦步亦趋的。所以娱乐化视频营销号的涌入,是知乎对视频赛道大举投入的必然结果——目前知乎视频和其他平台一样有流量分成,推荐信息流里视频的密度几乎一屏一个,这种高强度的流量模式和其他短视频平台基本走向了同一方向。

结语

现在的知乎是一片巨大的森林——有心的用户仍然能找到垂直领域、小众领域高质量的知识分享,但也有大量没什么营养的信息垃圾出现,怎么定义知乎,取决于你怎么用知乎。

拉弓没有回头箭。知乎不会再回到小众,对目前的知乎来说,内容上的“平衡术”要把握好——大众喜闻乐见要有,对自身知识问答品牌价值的维护也要有,知乎对推荐算法的打磨和不同用户差异化需求的理解,都还要大量的工作要去做。

此外,社区品牌也要持续树立。读娱君在此前就这样认为:“因为大众化过程中不可避免的娱乐化和破圈化,知乎在这个增长阶段要做的,除了在商业化上加速寻路之外,恐怕还要放大知乎作为整个社区的文化符号以打造用户认同感,形成用户与平台之间稳定长期的纽带。”

月活过亿,规模“变大”到这一级别的好处在于,知乎不能再被随便定义,也不会被突然蹦出来的阿猫阿狗所取代。知乎会有自己的时间和空间去调整内容调性与商业化之间的关系,至于结果如何,只能说尚未可知吧。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/47381.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫