文|王毓婵

9 月 8 日,B站的二季度财报传达出几个重要信息:

1.用户增长良好。月均活跃用户数达3.06亿,同比增长29%,日均活跃用户数达8350万,同比增长33%,连续两季度实现日均活跃用户同比增速超月活用户增速。

2.收入表现一般。净营收 49 亿元人民币,同比增长约 9%,符合指引和市场预期,但增速位于历年来最低水平。广告、电商收入增速大幅放缓,手机游戏收入为负增长,直播与增值收入同比增 28.7%。

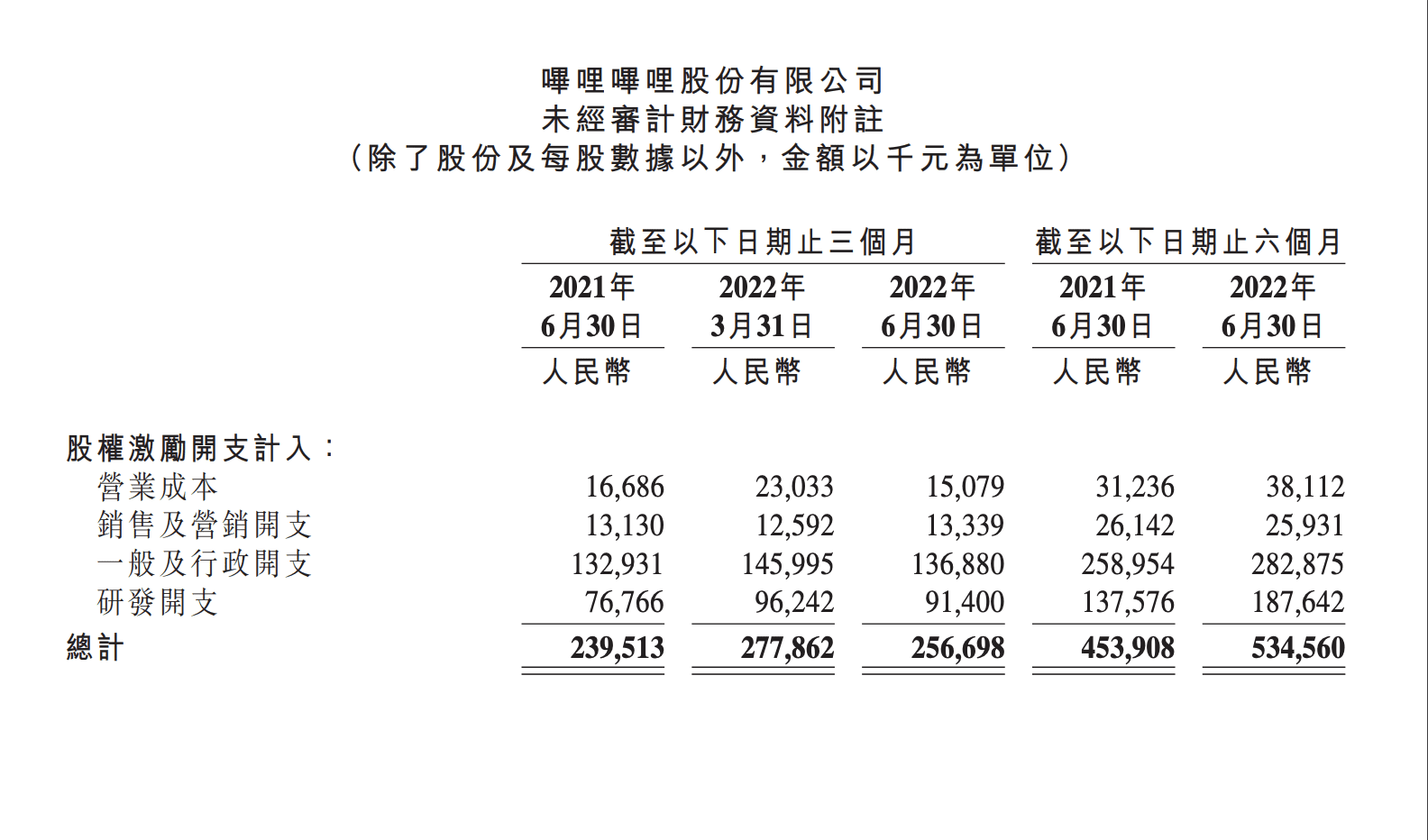

3.经营费用控制略见成效。本季度市场及销售费用同比下降16%,服务器和带宽单位成本同比降低37%。但裁员补偿金、合并外部工作室带来的管理及研发费用短期暴增。

图片来源:B站财报

4.经营亏损创新高,差于市场预期。本季度经营亏损为人民币 21.9 亿元,2021 年同期则为人民币 15.2 亿元。

5.毛利率创新低。本季度毛利率为 15%,低于上季度的 16% 和去年同期的 22%。

半年前,B 站 CEO 陈睿曾在 Q421 电话会议上表示,“收入增长在今年会成为比在过去更为重要的工作”。

“过去我们在‘用户增长’跟‘收入增长’之间,分配精力的比例是七三开,就是用户增长占七成,收入增长占三成。在今年工作的规划里,我们会调整分配比例,改为五五开。收入增长在今年会成为比在过去更为重要的工作。”陈睿说。

但是半年过去,B站的用户增长仍然充满健康活力,而收入增长却步履蹒跚。按照陈睿的“两个规划”,2023 年 B 站要达到 4 亿 MAU,目前距离这个目标还有 1 亿。另外,2024 年 B 站要实现 non GAAP 盈亏平衡,目前距离这个目标还差20亿。

用户增长目标曙光已在眼前,收入增长目标却山高路远。面对愈趋保守的二级市场,B站在接下来的两年半里或许要拿出比五五开更激进的态度来面对收入增长压力。

多项业务承接客观压力,但下个季度有望回暖

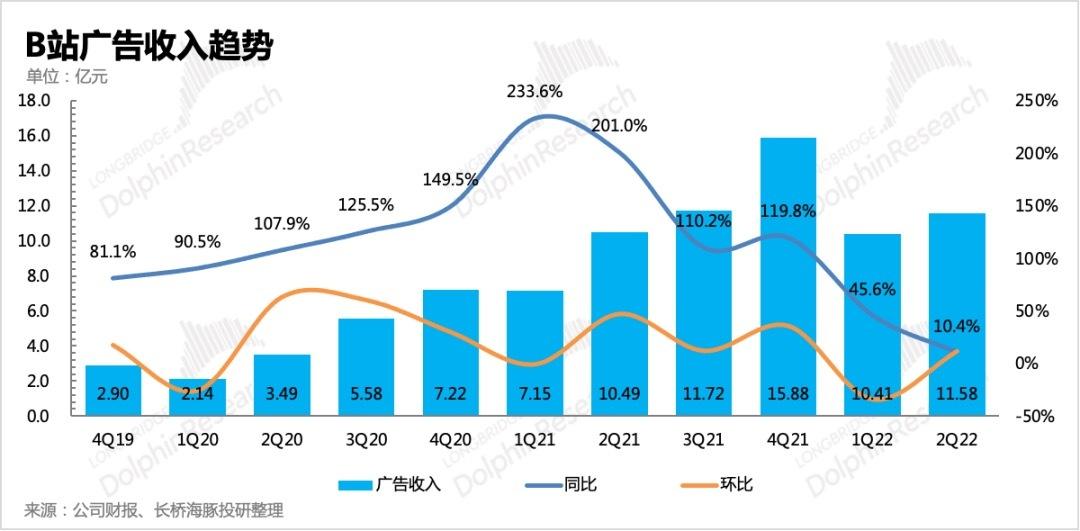

B 站广告业务此前基数低,得以在大环境萎靡的情况下实现了高增长 ,但本季度大大放慢了脚步。

本季度,B 站广告收入 11.58 亿元,同比增长 10.4%。半年前,它的增速曾高达三位数。去年同期的成绩是 201%,上个季度是 45.6%。

图片来源:长桥海豚投研

B站 COO 李旎承认了广告行业整体的萧条对该业务的影响。“全球宏观经济变化跟疫情反复影响了广告行业,其负面影响在短期内显著。我们判断在未来一到两年之内的中长期,还是会有持续性的影响。广告主在这段时间的预算明显萎缩,投放也会更谨慎。”

关于下半年提振广告收入,李旎向投资人展示了“两个中台”:一个大中台是公司的商业化中台,它的目标是持续提升流量货币化的效率,是广告业务的基础建设。另外一个中台是公司的小中台,主要提供 UP 主的收入策略以及服务。

具体来说,一个是花火平台大中台,一个是包括直播带货在内的小中台。去年年底,B站成立了直播电商业务组,并在部分直播间中上线了“小黄车”功能,让用户能够边看直播边下单购物。

虽然 B站对三季度给出了一个低于预期的收入指引(56-58亿),但公司高管仍然在电话会议上对广告业务展现了比较强的增长信心。

“Q3由于广告效率提升、整合营销方案迭代,以及经济回暖,预估流水可以实现同比增长 20% 左右。” 李旎说。另外,B站会在 Q3 把平台生态对行业合作伙伴进一步深度开放。“我们已经跟淘宝、天猫、京东、拼多多电商平台达成初步合作,积极地尝试在B站上进行原生广告、UP主种草广告的投放。”

另外,B站对竖版视频 Story-mode 的商业化能力寄予厚望。本季度,Story-Mode 的 VV 同比增速高达 400%,远高于 PUGV 53% 的增速和平台整体 83% 的增速。

Story-Mode 这条信息流是天然的“广告视频展示柜”。当你在手机端 B站主页浏览视频时,每条视频信息占据的面积只有 1/8,广告视频也跟普通视频一样只展示 1/8 大小的封面,不想看广告的用户可以完全忽略它。但 Story-mode 与抖音无限制向下滑的竖版视频类似,可以为广告视频带来更好的露出。

李旎透露,Story-Mode 的 eCPM(每千次展示可以获得的广告收入)比其他同类型的广告 eCPM 要高。

本季度,B站游戏收入出现罕见的同比下滑且跌幅高达 15%。在游戏版号控制和严格的未成年保护监管下,游戏业务的下滑也在预料之中。不过B站并没有放弃收购投资新的游戏工作室,这在短期内带来了研发费用的攀升,并拖累了整体利润。

直播与大会员收入 21 亿元,同比增长 29%,虽然是本季度表现最好的业务,但其增速也位于历年来最低水平。

电商业务收入 6.01 亿元,同比增长 4%,增速也是历年新低。主要是因为疫情影响了电商物流。

用户增长质量不错,但是收入增长不能再等

距离 2024 年 non GAAP 盈亏平衡的目标只剩两年半,目前来看B站并没有展示出令人放心的收入增长。

目前来看,在留存数据上,新用户的表现并不差:B站的用户互动量的增速超过了 VV 增速,VV 增速超过了 DAU 增速,DAU 增速超过了 MAU 增速。这代表新用户大部分是每日忠实打开、愿意留存看视频并且乐于互动的用户。

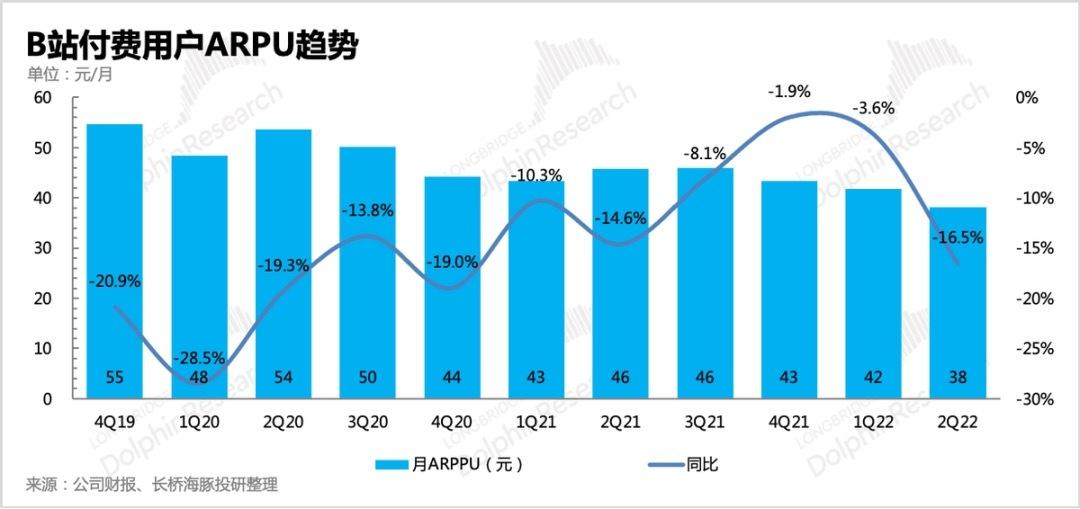

但是在付费水平上,B站的 ARPU(单用户付费金额)却在递减。本季度,ARPU 为 38 元,同比下滑 16%,为历史最低水平。三年前,这个数字还在 60 元以上。也就是说,“破圈”虽然带来了更多新用户,但用户付费水平却被拉低了。

图片来源:长桥海豚投研

如果暂时把用户增长放一放,勒紧裤腰带可否实现盈利?应该是可以的。

今年 Q1 和 Q2,曾被认为“永远无法盈利”的中国长视频行业已经创造了奇迹——爱奇艺在总营收下降的情况下连着两个季度扭亏为盈,即是因其对成本大刀阔斧地削减。

但目前来看,B站“降本增效”的力度相比其他公司来说还是弱了一些。本季度,虽然营销费用同比下滑,但B站仍在互联网大厂投资部集体“放假”的萧瑟中,多次出手投资外部游戏工作室,造成了短期人员堆积后的研发费用暴涨 70%。

不过,最大头的费用——分给 UP 主的分成支出还是得到了控制。本季度 B站收入分享支出为 20.68 亿元,连续三个季度下滑。一季度末,B站调整了视频激励规则,对部分 UP 主收入造成了影响。二季度,月活跃 UP 主数量从一季度的 380 万降至 360 万,这是 B站 UP 主数量首次下滑。

未来,在盈利的压力下,B站应该会更加大刀阔斧地削减各方面的支出,相应地也会对用户增长造成影响。“2023年4亿用户”与“2024年盈亏平衡”是两个很难一起达成的目标,B站将会在这盘棋局里与自己艰难对弈。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/78772.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫