作者 | 闫学功

封面来源 | 摄图网

在“新”这个仿佛拥有魔力的词出现前,没有人能预料到,古老的消费行业可以如此性感。

从新零售、新国货到新茶饮、新餐饮、新潮牌,在资本和流量的合力追捧下,风口来得又快又猛。据IT桔子数据,2021年上半年,新消费领域的投融资事件超过300起,融资金额接近400亿元,超过2020年全年的规模。

资本的风吹过,一切都像镀了层金。但当风止息,金箔散落一地。

今年上半年,新消费领域凛冬已至,投资笔数和投资规模腰斩。曾备受资本青睐的新贵们,在寒风下弯腰谋生,甚至成了“新跪”。

钟薛高成了“雪糕刺客”,花西子淡出了天猫美妆销售榜单,喜茶们上热搜的方式从门庭若市换成了裁员撤店。奈雪的茶上市即巅峰,目前股价不到发行价的1/4;完美日记母公司逸仙电商曾因股价多日低于1美元,面临退市警告。

生于“新”又困于“新”,品牌要想迈过从网红到长红的这道坎,究竟有多难?

“99%的新消费都会死”

几年前,一句“所有消费品都值得重做一遍”的论断,挑动着无数投资人兴奋的神经。2021年底,悲观情绪袭来,人们开始相信“3年后99%的新消费都会死,明年就会先死一半”。

2021年,投融资最热的赛道就是新消费,昔时的狂热和风光犹在眼前。

据IT桔子数据,2021年,新消费行业共发生826起融资交易事件,同比增长188%;披露的融资交易总额831亿元,同比增长85%。借着资本和流量的东风,跑出了不少引人瞩目的明星公司。

喜茶在去年7月完成了5亿美元的D轮融资。奈雪的茶登陆港交所,成为新茶饮第一股。从2020年开始,元气森林、泡泡玛特、完美日记、花西子、钟薛高等顶着“新”标签吸金无数,频繁登上热搜。

然而,新也往往意味着短暂和未经考验,新消费的风没刮多久便骤然止息。

2021年下半年,嗅觉最敏锐的VC开始逃离新消费。据易观分析数据,2021年7月,新消费赛道融资额达134.78亿元,此后便一路走低,单月鲜有超过100亿元。

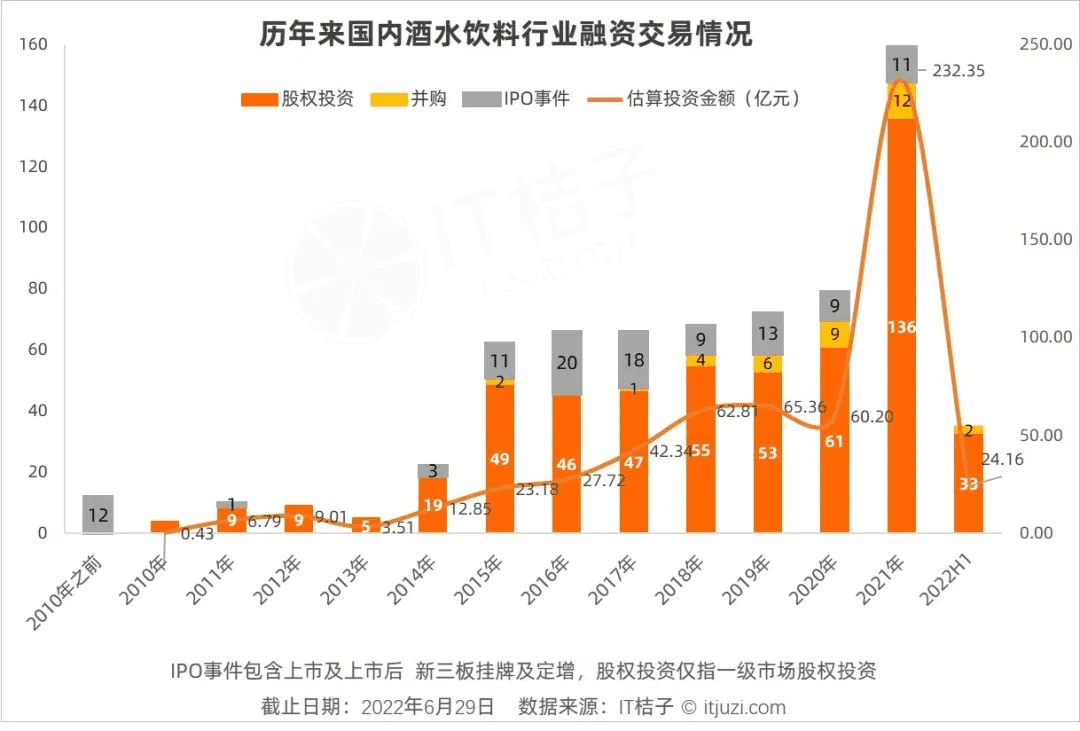

以酒水饮料行业为例,2021年,酒水饮料行业共发生投融资事件136起,投资总额约232.35亿元,较上年翻了3倍多。但2022年上半年热度骤降,投资总额同比下降84%,投资事件数量同比腰斩。

曾跑出过完美日记、花西子的新国货美妆赛道,也在被VC抛弃。据IT桔子数据,2021年前三季度,该赛道共发生投资事件107起,投资规模102亿元,而今年前三季度仅39起,融资额45亿元。

在二级市场,奈雪的茶上市即破发,戳破了一级市场的高估值泡沫,目前股价不足发行价的1/4。泡泡玛特当前股价仅为最高点的1/10。逸仙电商市值跌去了逾90%,多次收到纽交所退市警告。

股价暴跌背后,是消费者用真金白银投出的每一票。

2022年Q2,逸仙电商营收同比下降37.6%,净亏损2.66亿元,从2018年开始亏损持续至今。泡泡玛特上半年营收增速下降84%,净利润同比减少7.2%。奈雪的茶首份年报交出了净亏损1.45亿元的答卷,深陷亏损泥淖。

新茶饮赛道的优等生喜茶,在今年初被曝裁员30%。曾一杯难求的茶颜悦色,一口气关了87家店,相当于门店总数的1/5。新零售的领头羊盒马鲜生2021年末才发出要“暂时勒紧裤腰带”的呼声,今年7月就被传估值已从100亿美元降至60亿美元。今年的618彩妆销售榜单中,已难觅新国货的身影。

从新贵到“新跪”,资本匆匆退潮之后的浅滩上,裸泳者奋力挣扎。

镀金招牌黯然失色

就像一台吸引资本和流量的疯狂收割机,一场造新运动,让一波企业仿佛贴上了镀金的标签,身价百倍。

为了凸显“新”的人设,喜茶在2020年发起成立了新茶饮委员会,并在包装、文案、宣传上大力推广。喜茶创始人聂云宸称,“喜茶代表的是一种灵感、禅意、一种茶饮年轻化的物质。”喜茶高级副总裁张海龙则对新茶饮提出两大标准:“必须用天然原材料,必须塑造并传递某种品牌文化。”

新国货美妆品牌花西子主打东方特色美妆,试图吸引关注颜值的消费者。花西子品牌负责人曾对媒体表示:“花西子在尽最大的努力,去探索和开创一个全新的品类。国货彩妆想要做出有中国特色的原创品牌,就须探索和建立一套全新的东方彩妆体系。”

被称为“烘焙界喜茶”的墨茉点心局,则公开宣传“以味道演绎新式国风,用视觉贯通中西之学”的品牌理念,加上门店内标志性的霓虹灯和国潮元素。凭借独特的标签,成立两年、开店十余家的墨茉点心局估值近20亿元。

过去多年来,消费赛道巨头林立,势力根深蒂固,新品牌很难通过硬碰硬的对抗跑出来。但“新”的标签意味着新的空间和可能性,让后来者有望在夹缝中寻找机会。

赛道最热的时候,只要故事讲得好,新贵们就不会缺钱,甚至不乏投资人求着给创始人“送钱”。元气森林还未正式宣布融资时,得到风声的投资人便挤满了公司的前台。花西子融资时,要求投资人回答5个问题,并自曝估值。

资本市场也热衷于给品牌贴上新的标签。泡泡玛特上市时,顶着新国潮、新消费两大风口;元气森林也常被外界视为新消费、新国货的代表。2021年,新茶饮的代表喜茶获得高达5亿美元的D轮融资,估值一度高达600亿元。

然而,被外界镀上金光的光芒并未能闪耀多久,包裹在新故事外壳里的新贵们,不乏如流星般迅速黯淡者。

“新”标签无法治愈一切

5000条小红书+2000篇知乎问答+薇娅李佳琦带货=新品牌,完美日记蹚出来的这条路,曾是被新贵们信奉的万能爆款公式。

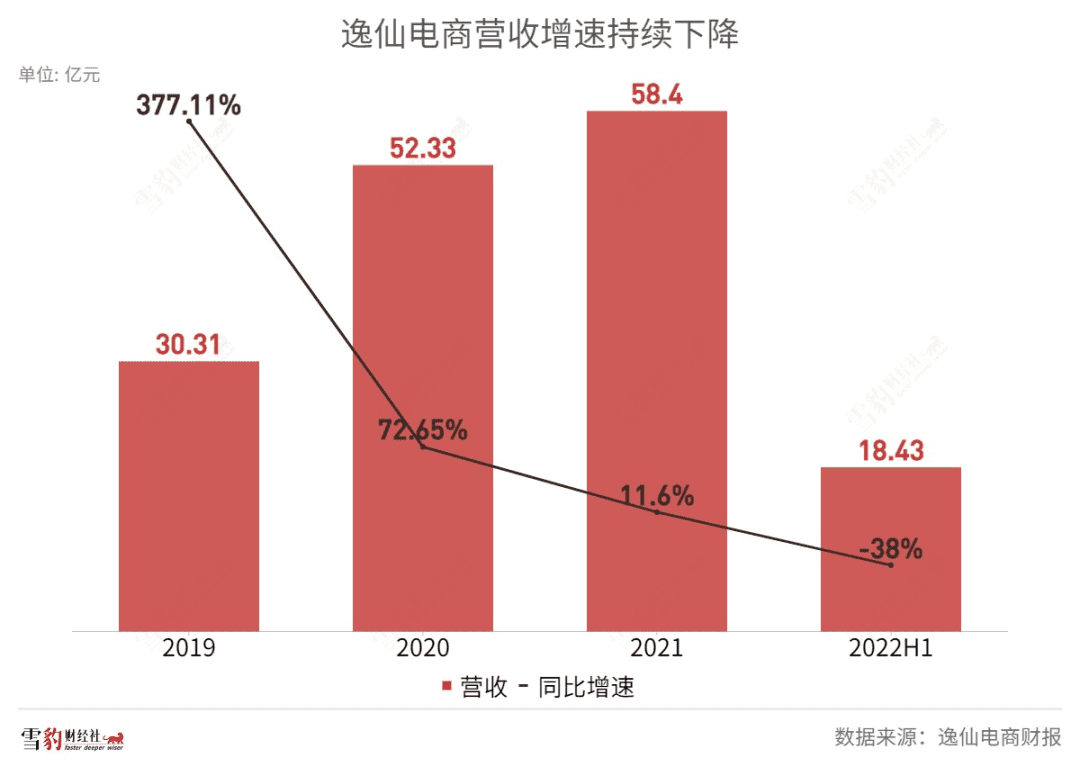

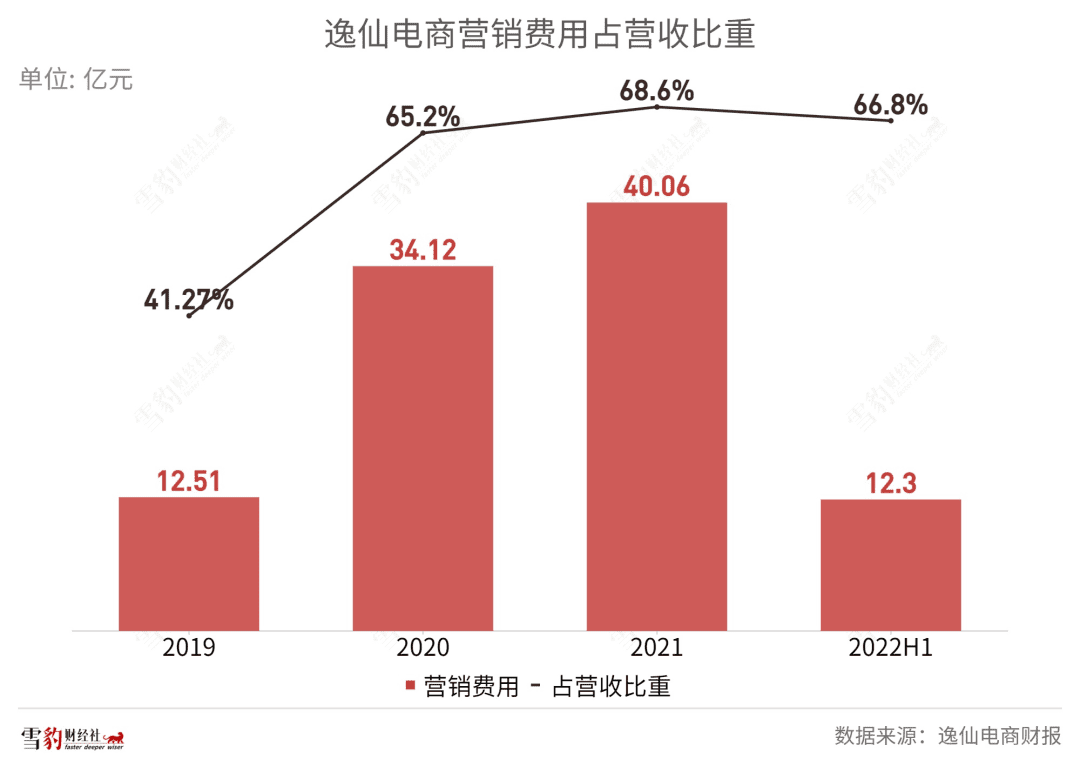

然而,烧钱未能换来更大的市场,万能公式已开始失灵。2019年到今年上半年,逸仙电商的营收增速从三位数骤降至负数,营销费用占比从41%升至近70%。

一方面,流量红利时代过去,流量成本激增。据光大证券的一份研报,阿里系电商和拼多多的获客成本从2018年的278元/人和77元/人,分别上涨至2020年的929元/人和203元/人。

另一方面,高昂的营销成本正在拖累新贵们的盈利能力,奈雪的茶和逸仙电商至今仍在亏损。

在资本和流量的簇拥下跑完从0到1,新贵们开始直面与传统巨头们硬碰硬的直接对抗。

据36氪报道,从去年开始,由于国际巨头施压,元气森林0糖的关键原料赤藓糖醇一度供不上货。一位内部人士估计,原材料被卡脖子,给元气森林造成了至少10亿元的销售损失。今年4月起,农夫山泉多个大区经销商收到不得代理元气森林产品的通知,上演了一出“冰柜抢位战”。6月,农夫山泉创始人钟睒睒亲自上阵监督,针对元气森林打响了狙击战。

当回过神来的巨头们开始反击,完美日记、花西子等新国货美妆品牌几乎遭遇了降维打击。

在电商平台的购物节中,雅诗兰黛、兰蔻等品牌加大了优惠力度,推出了赠品小样、打折促销、买一送一等活动,销量迅速飙升。今年618的天猫销售榜单上,曾霸榜的新国货品牌难觅踪迹,国际品牌在护肤品牌Top 10中占据8席,在彩妆品牌Top 10中占据9席。

潮水退去,局势扭转,泡沫被挤破,徒留关店、裁员消息频出的一地鸡毛。古老的消费赛道,既是巨大的蛋糕,也是竞争残酷的修罗场。人们开始意识到,一张“新”标签无法治愈一切,甚至有可能是根基不深、经验不足的代名词。

成本把控、供应链建设、渠道能力等硬功夫缺失,成为横亘在新贵们面前的巨大路障。

元气森林创始人唐彬森曾公开宣称,2022年要回归一家传统公司,重新做基础建设,计划投资55亿元在多地自建工厂。奈雪的茶开始重视供应链建设,完美日记、花西子则宣称要加强研发投入。

所有人都开始明白,罗马不是一天建成的。

欢迎关注微信公众号雪豹财经社(xuebaocaijingshe),浏览更多财经好文!

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/84405.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫