编辑 | 王 潘

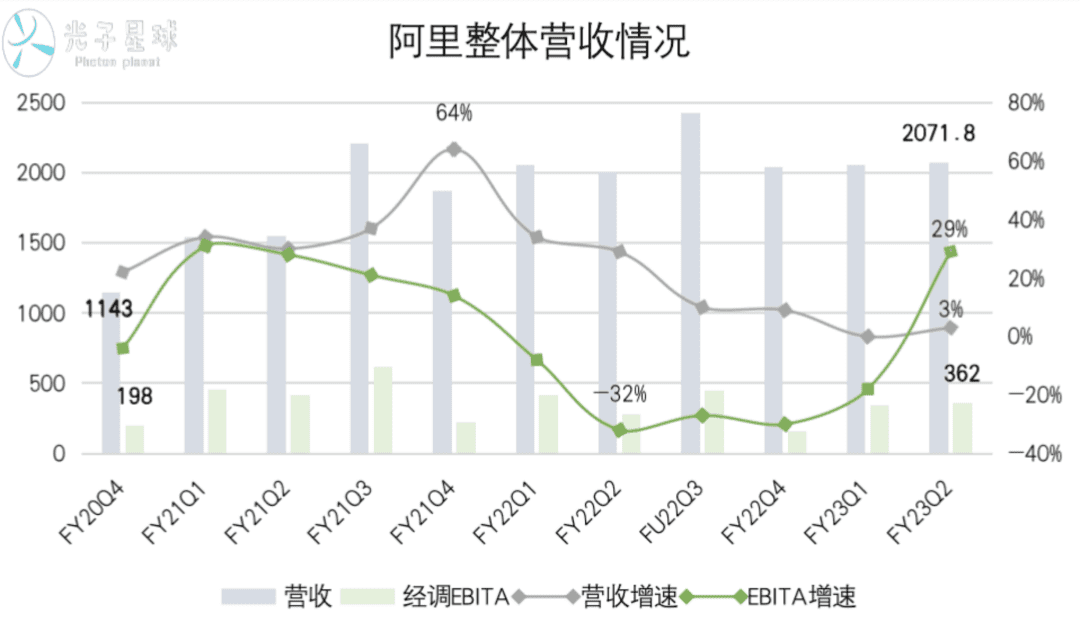

北京时间11月17日,阿里巴巴发布2023财年二季报(2022年7月1日-9月30日)。

该财季营收与利润情况整体回暖,数据显示,截至FY2023Q2,集团总营收为2071.8亿元,受宏观因素扰动,同比增长3%,经调净利润为361.64亿元,同步增长29%。

2023财年,阿里巴巴逐季财报披露口径正在悄悄变化。

六年前,阿里首次不在财报中披露GMV数据,此后大多根据双11的GMV数据判断其变化。2023财年第一季度开始,阿里不再披露国内AAC(年度活跃消费者)的具体数据,并且也不再提及今年双11的具体GMV。

对于早已成熟的淘宝/天猫而言,AAC与双11GMV这两个偏成长的指标显然不再重要,代之而起的是一些更细节的数据,例如过去12个月年消费过万用户数,这一数据关注高购买力群体变化,也能更准确地反映会员规模与核心用户黏性。

截至9月30日,淘宝与天猫上,过去12个月年消费破万的用户数为1.24亿人,与上期基本持平,留存率高达98%。淘宝/天猫变化不大,而以淘特为主的业务则在高速增长。截至9月30日,M2C商品GMV同比增长60%,相对节制的营销,使得亏面收窄。

直营——中国商业补全计划

每个巨头都有自己的基本盘,如游戏之于腾讯,电商之于阿里。基本盘是否牢固,远比新业务增长更重要,对于阿里而言,当前基本盘的最大两个变量来自直营与淘特。

作为最核心的中国商业板块,包括淘宝、天猫、淘特、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际、阿里健康、1688等,该财季实现营收2773.66亿元,同比微降1%,经调整EBITA利润率为32%,去年同期为33%。

在中国商业板块整体收缩的情况,最近几个财季,阿里的直营收入在上述板块总营收中的占比震荡上行,成为为数不多持续增长的类目,该财季营收608.15亿元,同比增长6%。

近几个季度盒马与阿里健康是拉动直营收入增长的主要动能。这里需要指出,阿里直营收入多为“第三方直营”,即平台提供服务,并赚取服务费。这种经营模式为当下即时零售中领域广泛采用,例如美团。

直营与自营的差异,远不止收入核算规则上存在差异(直营只计入服务收入,自营则计入最终销售收入),在业务逻辑上也不一样。同样考察平台的供应链能力,直营体系重在搭台,而自营体系重在唱戏——自采。

台子搭得好不好,取决于SKU的丰富程度与品控;戏唱得好不好,则取决于库存周转效率。

以第三方直营为主的阿里健康为例,截至去年下半年,第三方直营的库存SKUs超过4400万个,环比净增长10%,同时拉动了营收与毛利润。盒马也因循类似逻辑,不断拓展SKU丰富度,截至去年,SKU超2万个。而此前介入预制菜领域,其看重的依然是品类。

阿里健康与盒马的增长直接受益于品类丰富程度,基于此才能覆盖更多用户需求,积累消费,从而提升平台对供应链的议价能力。

不同之处是,阿里健康既有自营,也有第三方。医药电商虽然整体毛利较高(Q2为20%),但受限于医药行业合规性制约,当下重点是如何适配《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》相关要求。

显然,做新零售的盒马要自由得多,不仅能够像阿里健康一样,靠整合供应链、聚合消费获利,而且可以直接介入供应链,反向定制产品,建立自有品牌。乍看之下,其实与小米生态链逻辑存在一定相似之处。

2018年开始,盒马尝试在直营体系内,渗透到供应链,建立其所谓的“新零供”。

根据公开信息整理发现,无论是“叮叮包”背后的翼倍,“手作纸皮烧麦”背后的三阳食品厂,亦或是“锦绣羊”背后湖北名羊这些“盒品牌”,还是生产“好颜魔物”知识的爱普食品,支撑盒马自有品牌的公司都有一个共性:缺乏销售渠道与品牌力,同时愿意把销售交给外人打理。

上述四家企业,仅爱普食品属于上市公司子公司,信息披露相对更多。其芝士制品属于食品加工业,原材料几乎都是进口。

事实上,如果深入剖析另外三家盒品牌企业,可以发现皆为中游企业。最近三年,原材料市场价格上涨,中游企业亟需打造品牌,改善岌岌可危的毛利率。而盒马或许看到这种趋势,才顺势介入。

整合供应链形成自有品牌的路径,本质上是砍掉了多级分销费用,以及用多SKU分摊单一品类的营销费用,挤出更多利润。除此之外,还可以通过排他性协议,创造“只有盒马有”的供应壁垒。

强化自有品牌是有迹可循的,截至今年10月,盒马自有品牌的销售占比达到35%。

淘特绕开“拼多多”

967天前,淘特问世,由于同样主打下沉市场,几乎所有人都认为阿里“拼”了。

这种观点很长一段时间困扰着淘特,为了洗脱“拼多多二世”的标签,淘特尝试给自己贴上M2C模式,或者是三个直供的标签。可是B端的差异很难被人感知到,“拼多多”的帽子还是顶在头上。今年下半年,转向需求侧的动作,才真正让人看到有别于拼多多之处。

同样主打性价比与购物趣味性,拼多多与淘特如今已经泾渭分明。

拼多多的性价比是通过“拼购”打包C端购买力,用规模化订单拉动供给侧效率。此外拼购本身具有互动玩法,以趣味性改变了生硬的传统购物模式。淘特则是整合渠道与营销,实现性价比,与拼多多殊途同归。

至于消费侧,眼下的淘特甚至比拼多多更简单粗暴——用比价代替拼购。双11期间,淘特继续加码比价,上线了搜索与免单,加速由M向C的切换。

淘特需要给消费者新东西,才能突破3亿AAC,毕竟再强的上游资源,不做市场扩展,平台将面临供需失衡的问题。而淘特最终给出的解法是重拾搜索,引入比价。

光子星球了解到,11月16日,淘特在秋季产品发布会上发布“心动搜索”与“微店铺”。心动搜索主要扩大搜索栏在界面中的占比,增加微动效以及个性化功能,改善搜索结果和激发用户搜索行为。

左图为“心动搜索”,右图为推荐页的“微店铺”

上线心动搜索很大原因是针对淘特既有用户群体,淘特产品总经理邹衍在沟通会上提到,平台用户年龄普遍偏大,并不能很好地与系统进行交互,以及表达自己的需求。于是,淘特一方面放大搜索框,另一边把搜索结果前置到可视化的场景中。

没有人会否认,搜索是所有交互中最高效的形式,尤其是当推荐算法大行其道的当下。但是“心动搜索”是否真正能够解决上述问题,还需要实际论证,从邹衍的表述来看,心动搜索的试水意味颇浓,而且语音交互显然比文字更贴合老年用户。

“微店铺”实际上是另一种形式上的“逛”。

推荐页是平台增加用户停留时间,挖掘潜在需求的重要手段,大多会在首页中呈现。淘特“微店铺”有些剑出偏锋:当用户从推荐商品浏览时,会自动上移一格,使得用户的手指永远停留在所要选择的下一格商品之上,提供流畅的产品切换。

这种尝试旨在解决用户浏览商品后,还需要回退到列表栏的问题,直接点击右侧商品缩略图即可实现“逛”。可是也存在一个风险,如果用户使用的移动终端屏幕不够大,反而会降低体验。如果是折叠屏,还需要做对应优化。

除了产品功能变化外,淘特同样面临着升维问题。

拉品牌入瓮显然是升维的捷径,而淘特却把心思放在了一些特殊的SKU上。例如主推一些符合新消费趋势的品类,如去年的猫砂,今年的牙线。一般消费这类产品的是都市白领,淘特通过这种刚需且低客单价品类,培育目标用户的使用习惯。

第三方给出的数据,提供了一个较为积极的信号:双11期间,淘特重回苹果App Store应用榜单第一。这是淘特继去年7月、8月连续两月在苹果App Store应用商品排名第一后,第三次登上榜单首位。

B系交卷

去年双11后,阿里中国国内电商业务线做了一次大调整,戴珊全面执掌国内电商业务,蒋凡转战海外,拉开了组织结构上由C到B的切换。

上个十年,张勇-蒋凡为主线的C系,通过无线化与引入直播,巩固了淘宝&天猫在移动端的优势。

“面对越来越激烈的竞争格局,我们必须决策更高效,行动更统一。”张勇在去年组织架构调整的内部信中,含蓄地解释了C系与B系人事调整的缘由。言下之意,即便没有蒋凡的负面事件,随着人口红利消逝,C系的战略方针很难适应国内市场的种种变化,阿里需要到另一侧找增量。

今年新的阿里合伙人名单中,电商板块仅有国内数字商业板块的2人入局,分别是戴珊与淘特负责人汪海。二人既是老阿里人,又都有着明显的B系背景。戴珊从2017年就开始主持产业电商事业群总裁,汪海也在同年负责1688,直到2020年接手淘特。

过去两年,在B系主导下,直营业务与脱胎于淘宝C2M的淘特都交出了还算满意的答卷,接下来,是继续保持及格,还是更进一步,就得看戴珊能否在宏观的不确定性中,给出更多确定性的增长。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/85785.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫