![]()

直播电商最初的流量红利,模糊了营销与带货之间的距离。然而,发展至今,无论是传统电商还是直播电商,都需要商家为流量付费,或者说,为信息价值付费。

品牌做直播,到底是为了卖货,还是营销?

全文共计2355字

预计阅读时间7分钟

反垄断环境下的第一个双11,依旧是传统电商们的舞台。

平时风生水起,GMV新高层出不穷,千万、过亿级专场的短视频平台们,似乎并没有什么声响。然而,京东过3000亿元,淘宝过5000亿元,不论维度是如何计算,反正是传统电商们闷声搞出点大动静。

01没有“二选一”,依旧握不住

对于消费者大众而言,今年双11,和春节的年味逐年暗淡有些类似,大促节点的氛围感正在逐渐减弱。

没有交易总成交的实时大屏,没有铺天盖地的平台战报,甚至没有各个平台的隔空喊阵……尽管线下线上依旧广告宣传满天飞,关键词频频上热搜,但缺少了这些仪式感小细节的双11,给人的整体感觉就是“平平无奇”。

除了直播和京东。

10月20日,双11预售首日,李佳琦、薇娅直播间联手“砍下”180亿的神话,将直播头部IP的门槛推高至百亿级,成为“超一线”,甩开淘系直播中腰部主播不止一个身位。无论是不是10天的量累计到1天计算,这样的量级,已经开始让社会开始重新认知直播电商行业的商业价值。

而在11月12日凌晨,京东公布双11的GMV 3491亿元。因为本次双11京东玩法是“黄金八点档”,主要下单、截止时间从20点开始提前爆发,维度更好统计,成为今年朋友圈里少数刷屏的数据战报。

前者让所有主播黯然失色,也让淘系开始头疼如何处理平台与主播间的关系;后者让淘系一时慌乱手脚,一改此前本次双11不公布GMV的口径,在11月11日晚当天几易其口,早已定好版面的纸媒“清样”、定好版次的流媒体渠道改标题。

![]()

谁都在关心淘系与京东,关心万年老二的差距有没有缩小;谁都在关心拼多多,想看看这个迅速崛起的挑战者有没有新战绩。

而抖音和快手,一片静悄悄。

抖音官方并未公布GMV,仅公布了直播时长、观看人次等数据。而据第三方数据平台显示,11月11日当天抖音销量破千万直播仅22位,而抖音电商整体GMV同比2020年增长224%,按照2020年187亿元的数据计算,预计不超过420亿元。

快手官方同样未公布GMV,不过公布了433%的GMV同比增长数据,按照2020年88亿元的数据计算,快手双11的GMV总额大约为380亿元。

而对于商家而言,今年双11最大的感受,应该是平台不再“二选一”。毕竟,从2009年双11诞生伊始,“二选一”的口水战每年都会在大促前后迎来高潮。

商家代表着货源,独家代表着壁垒,没有一家平台型企业不想构筑起自己的铜墙铁壁,尤其是KA商家,更是构筑壁垒的必备材料。

反垄断执行之后,明面上“二选一”不再强制,但平台们通过更多优惠政策让商家主动选择一个平台作为重心,让商家体验到了久违的“福利”。

但这个选择权更多由中高端品牌享受。传统电商的中小玩家,即使尝试拓展直播电商新渠道,也不会在双11大促期间抛弃自己的基本盘。

这不是快手和抖音想要拿的剧本。毕竟,手握流量人和,自身平台地利,又有反垄断天时,总会想和老玩家们掰掰手腕。

02品牌做直播,要卖货还是营销?

传统电商与新兴电商的“交集”部分越来越多,但交集之外的部分却不尽相同。

不同的平台有着不同的调性与优势类目,比如美妆个护、服饰、食品是淘系的强势老三样,数码3C和家电又是京东的绝对优势,生活百货转移到了拼多多。

这还只计算了全类目的平台,垂直平台中的定位更加精准,专注原创设计女装的蘑菇街、二手奢侈品的司库、文玩珠宝类的天天鉴宝与微拍堂。

商家和品牌在做选择时,因为精力有限,天然会进行分配。在基本盘稳固的前提下,平时会尝试新机会无可厚非,但在影响自身品牌命脉和声量的时机,还是会收力再出拳。

抖音和快手直播电商的类目半壁江山是服装和珠宝,在双11期间并没有优势。比如服装领域,淘系的品牌商家与ifashion风格厂家横跨男女,蘑菇街的原创设计女装直击源头,唯品会的大牌尾货收割品牌……这样的环境里,抖音和快手是选择,但不会是第一选择。

由此可以提出一个问题:品牌做直播,到底是为了卖货,还是营销?

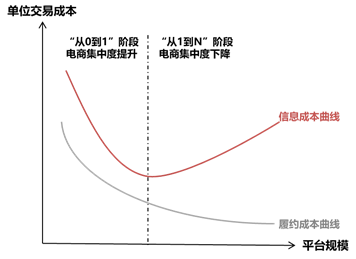

本质上,电商平台是信息中介。无论是传统货架式电商,还是直播电商抑或其他类型的电商。在信息匹配环节,平台收集的买卖信息越多,越能降低交易双方达成交易的成本,形成阶段性的规模经济。

但买卖信息的数量存在阈值。

过于冗杂的信息量,只会造成信息匹配不够精准。比如,消费者搜索关键词,出来几万个商品选择,卖家信息接受过度,反而会选择困难;再比如,商家的商品信息同类型的过多,接触到消费者的可能性变低,成为营销成本、广告费用提高的核心原因。

![]()

▲电商履约与信息成本 来源:中泰证券研究所

这是直播电商兴起的核心原因,把传统货架式电商过于冗杂的信息,过主播这一道口子,进行筛选,无论是价格、品质,还是款式、功能,这是蘑菇街与淘宝等平台做直播电商的模式本质,平台与主播共同构筑了“渠道品牌”。

而抖音和快手的模式并非消费为唯一评价目标,两个平台的核心属性依旧是内容,血脉中就带着营销属性。品牌商家入驻平台,在卖货之外,一定有一个核心诉求——品牌营销,成为品牌与潜在消费者的对话机会。

直播电商最初的流量红利,模糊了营销与带货之间的距离。然而,发展至今,无论是传统电商还是直播电商,都需要商家为流量付费,或者说,为信息价值付费。

有业内人士透露,抖音品牌商家做直播,单场购买直播流量费用与成交基本打平;快手除开辛巴家族外,专场流量会更贵;而淘系直播则费用稍低些,配合头部主播进行合作,费用还要再下降些。

品牌在今年双11时候的选择,或许已经回答了前面的提问。卖货的消费心智和营销的触达心智之间,商家们始终更需要前者。而“养兵千日,用在一时”的营销心智,还是为了消费转化服务。

快手和抖音的电商,还有段路要走。🔚

文章图片来源于网络,题图来源于pixabay,遵循 CC0 许可协议。

参考资料:

1、界面新闻,《“二选一”取消的首个双11,平台由明争改为暗战》,2021-11

2、全天候科技,《5403亿成交背后,淘宝直播被抖、快赶超?》,2021-11

3、李迅雷金融与投资,《中国电商为何不会一家独大?》,2021-11

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/douyin/50105.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫