在如今流量逐渐见顶、用户增长放缓的大环境下,各大厂纷纷开始寻找新的第二增长曲线。而暂未被开发,但拥有大量商业机会的高频业务——本地生活服务赛道,成为了大厂们不约而同瞄准的大蛋糕。赔钱厮杀也要在市场上抢到一席之地。

目前,本地生活中暂居头一把交椅的是美团。在经过与饿了么的厮杀,与大众点评合并后,美团曾占据80%的市场,连排名第二的阿里也无法对美团产生直接威胁。

但随着抖音的入局,开始用“短视频+团购”的全新打法逐渐占领市场。探店博主等生活类短视频的爆火,代表了抖音在本地生活市场上的无限可能。这对美团而言,无疑敲响了一记警钟。

未来,抖音本地生活是否有超越美团的实力和机会?改变目前的市场格局呢?接下来将一一分析其中的可能性:

01 /

本地生活的3大形态,也是美团引以为傲的强大壁垒

回顾整个本地生活领域的发展史,其中经历了三次不同的迭代,也分别有三种不同的产品形态:

1.0时期:通过团购的方式,吸引用户线上购券,线下到店消费。

在这个阶段,本地生活重点在于,通过优惠刺激用户进行线下消费,并让更多用户参与其中。

入局的平台主要是通过「发布优惠团购券」的方式吸引用户,哪个平台能与更多商家进行合作,就能具备更大的优势。

最初有超过5000个团购平台参与,但在经过激烈竞争后,最终团购平台只剩下200家。

2.0时期:通过“大众点评”的形式,帮助用户快速做出决策,引导用户线下消费。

在用户需要定向消费时,能够为用户提供最全面的门店信息,同时通过“热门榜单、距离最近”等相关功能,帮助用户快速找到心仪餐厅,满足线下消费需求。

在这个阶段,需要各平台掌握大量的商家信息及数据,才能提供更准确的参考信息,让用户对平台产生信任及依赖。

3.0时期:以“外卖”为核心,为用户提供即时需求的上门服务。

本地生活从引导涌保护“到店消费”,转化为提供“上门服务”。在这个阶段,线下配送的物流链条,以及全流程的基础设置尤为重要。

哪个平台能吸引更多商家入驻,且用最低的成本获得最高的时效,就能吸引更多用户。

而在这三个阶段及形式中,美团都以绝对的优势,形成了强大的壁垒。

在团购上,美团作为与最多商家合作的平台之一,能获得更多用户的青睐。

在点评上,自从和大众点评合并后,美团就在点评领域率牢牢占据了用户的心智。

在外卖上,美团在与饿了么的厮杀中胜出,两者几乎瓜分了整个市场。这背后要依赖于美团的强大配送体系,能满足用户送货上门的即时需求,以及前期积累的全国商户供应链。

由此可见,在目前本地生活领域,美团在一轮轮厮杀中已成为用户心目中的首要选择,想从中超越改变消费习惯,并不容易。

02 /

抖音的弯道超车,对美团带来的显著威胁

在美团时代,用户使用场景更偏向于确定性消费。即当有明确消费需求时,才会打开进行寻找使用,是典型的「人找服务」模式。

但抖音的出现,创造了另外一种打法逻辑:是以用户的“兴趣”为主导,在短视频里进行被动种草,激发用户线下消费的欲望和冲动。即所谓的「服务找人」模式。

抖音的逻辑背后,依靠的是抖音日活7亿用户的巨大流量池,通过大量的触达进行转化。这能刺激和影响的人群,并不见得会比主动找服务的人群更少,甚至还能挖掘出更多隐性消费的潜在机会。

目前,在抖音的本地生活领域,用户转化消费的路径一共有三种:

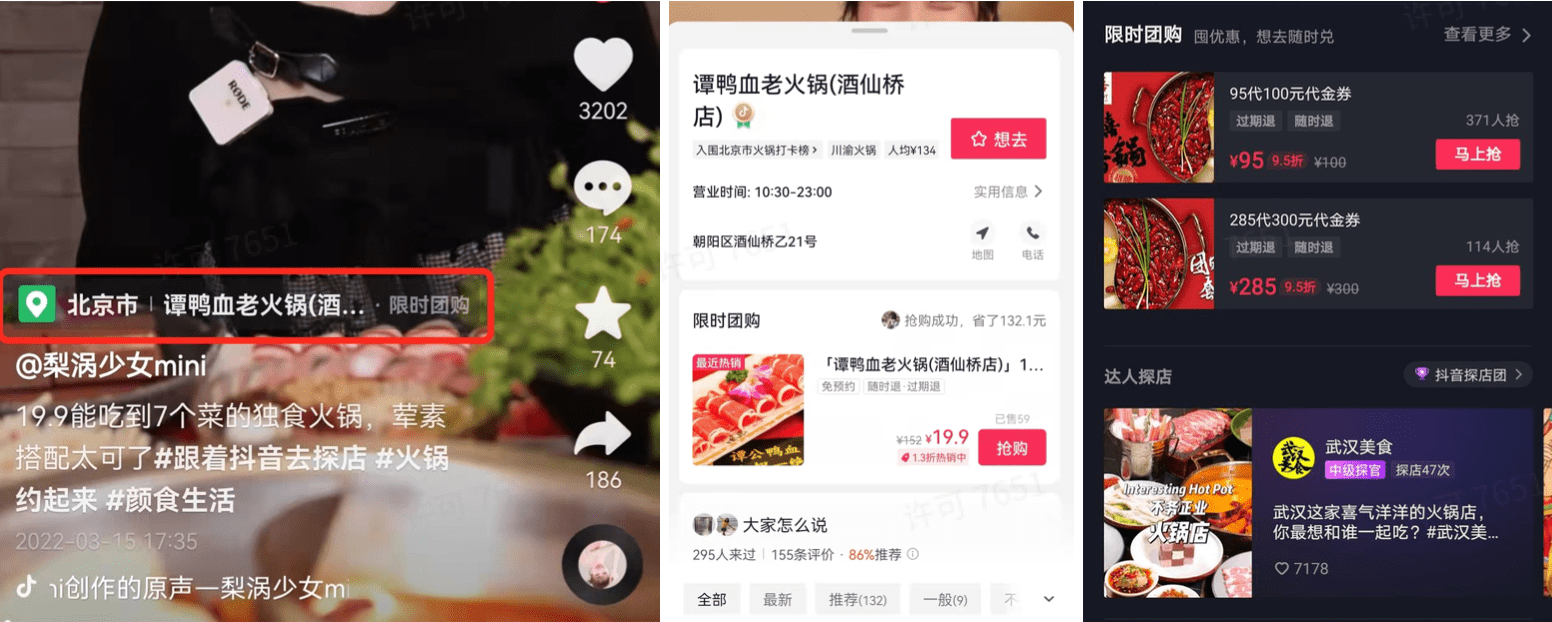

1)在刷抖音时,通过大量达人们的探店视频,对线下门店进行种草,引发用户的兴趣。

用户在观看时,可以通过视频中自带含POI链接的小绿标,查看门店地址、价格、评价、排名等相关信息。当然,也能看到门店主推的优惠券及团购链接。

若评价良好且价格便宜,可以促使用户直接购买并到线下消费。

2)在同城界面的有本地生活的相关入口,包括美食、游玩、休闲娱乐等分类。用户可以通过“优惠团购”、“热门榜单”、“地图搜索”、“旅游预定”等相关功能,搜索到周边美食、景点、游玩等。这样的方式更接近于美团点评。

3)直播售卖优惠券,引发观众到线下门店消费。直播间售卖的,大部分都是较为知名的品牌商家,例如:喜茶、麦当劳、星巴克等等。其中,麦当劳的抖音直播首秀,在零粉零营销投入的情况下,单凭品牌知名度单日销量高达1.7w单,销售额达68.4w。

抖音为了打通以上几条用户消费路径,在过去几年里核心干了这么两件事儿:

一是,面向B端商家:通过自带的巨大流量,及0佣金0抽成的方式,吸引更多商家入驻。

在2020年,抖音低调推出了团购功能,并成立了专门的「本地生活业务小组」,开启了蓝V扶持计划,为商家提供主页领券、拍视频等权益。

同时上线了“探店达人团”板块,开始为指定商户免费邀请达人探店。在抖音公域流量的加持下,为商家带来了大量的引流及曝光。

此外,相对于美团和点评高额的佣金而言,抖音的0佣金提成成为了另一大吸引力。

二是,面向C端用户:鼓励探店达人拍摄相关视频,且对优质达人给予流量奖励。

对于抖音来说,达人们只要当地被人们所熟知,就能成为当地决策参考的重要依据,并带动更多用户进行线下消费。

因此,从2021年开始,抖音专门成立了探店团,并开始大力主推探店主题的活动,吸引大量用户成为创作者并发布探店视频。

在官方的大力加持下,抖音3个月里“探店”相关视频累计获赞就超过5.19亿,数量明显增多。一些头部探店达人粉丝达到了1000万+级别,且仅在1个月里,直播销售额就能超过1000万元。

在这两件事的背后,代表了抖音在“团购”和“点评”这两大领域上的快速崛起。直接挑战美团的三大优势,并逐渐蚕食其中两大市场,对美团产生了较大的威胁:

在团购领域,抖音正在潜移默化的吸引商家入驻,并以超低价格培养用户的消费习惯。

不论是商家上架更优惠的价格,还是探店达人们的种草,都是在培养用户在抖音上购买团购券的消费习惯。

到目前为止已经略显成效,越来越多的消费者开始尝试在抖音搜索相关团购券。相比于美团而言,抖音团购的价格更为划算。

在点评领域,抖音开始积累大量的数据,已有雏形。

在足够多的用户使用及商家入驻后,抖音就有了大量的数据足以进行各类“商家排名、热门推荐、用户评论”等功能,逐渐向点评领域靠近。

03 /

在抖音的攻击下,美团的自我防卫及反击

在「团购」和「点评」这两个方面下,未来美团的优势及市场,极有可能会被抖音逐渐瓜分,大众点评和美团团购将不再成为用户心目中的唯一选择。

但抖音想要超越美团,还有一个重要壁垒——外卖形式下的即时配送体系。

以外卖为代表的即时配送领域,所涉及到的模式、流程、管理都非常之复杂。包括:如何大规模的管理骑手与商家?如何提高配速效率并降低成本?如何满足用户预期并处理售后?……其中涉及到大量的数据及规模化管理的问题。

因此,外卖领域将是美团最坚固的壁垒。

以其中的复杂程度来看,抖音是不太可能在短时间内超越的,之前所尝试推出的「心动外卖」最终也以下架而失败告终。

虽然目前美团仍能站稳脚跟,但面对抖音的攻击也不会坐视不理,对此也展开了应对策略。

在2021年12月,美团宣布与第二大视频流量平台的快手结盟。通过日活3亿的短视频流量对用户进行种草,并结合美团积累下的强大服务体系,更好的服务用户,抢占本地生活市场。目前双方已在2022年春节落地进入试运行阶段。

本次合作与抖音的逻辑类似,用户在快手内通过短视频种草各类消费项目,并点击跳转到美团小程序进行下单消费。据了解,快手美团小程序上线首日,优惠力度较大的奶茶券早已被抢购一空,

此外,美团旗下的大众点评也上线了短视频功能。可以通过视频的方式进行点评与种草推广,还邀请了明星入驻加强互动。按照官方的话来说,大众点评正从“生活信息在线探索平台”转变为“生活消费方式分享平台”。

目前来看,美团的反击还处于孵化阶段,具体效果如何还尚未得知。

抖音与美团快手之间,谁能在厮杀中胜出,占领更大的市场?也是一个值得持续观察的问题。

但不可否认的是,“短视频+种草”的新型打法已成为本地生活领域的一个新趋势。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/douyin/61744.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫