十多年前,互联网电商催生了「淘品牌」。时过境迁,随着两年前抖音电商正式面市,业内对「抖品牌」的关注度只增不减。

什么样的品牌能被称为「抖品牌」?「抖品牌」有系统的运营方法论吗?

分享近几年在抖音帮助品牌一线操盘经验,关于抖品牌的运营体会。

抖品牌的共性在于:为实现新品牌创建或老品牌的复兴,在抖音上建成一个 / 多个专门用来招募品牌信徒的阵地。从销售和利润维度,则可将「抖品牌」简单定义为:在抖音平台年收入过亿元、品牌曝光达两亿,单季度收入能覆盖团队约半年成本的品牌。

如果放眼更宽泛的时空,比如十年内不局限于抖音等平台,所谓「抖品牌」,也可以指一个品牌在自己生命周期里一次重大机遇。

主要提出有关抖品牌的三个“非大胆判断”:

- 天时地利人和俱备,2022 年是抖品牌真正的元年

- 不是所有品牌都能成为「抖品牌」?抖音平台的品类偏好分析

- 抖品牌的核心流量资产是内容 IP,旨在实现全域商业化

01

天时地利人和俱备,2022 年是抖品牌真正的元年

早在前两年,“抖品牌元年”的说法就不在少数,为什么我认为 2022 年才是抖品牌真正的元年呢?是因为看到,今年天时、地利、人和三方要素兼备了。

1.天时:规模竞赛的“双紧”

一方面,国家治理收紧。比如去年以来的大规模补税,有核定征收名义的税收都面临真实性稽查。另一方面,经济环境收紧。疫情反复,表面上看给了电商机会,但发不了货,流量再大也没用,公司需要提高人效,必然从规模竞争回归到产品本位。

2. 地利:柠檬市场效应的终结

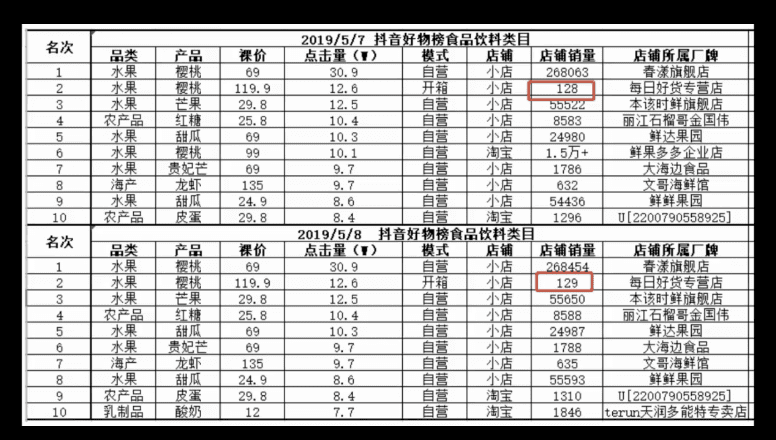

2019 年 5 月初,我们分析抖音好物榜-食品饮料类目,发现只要价格客单价超过 100 元,流量再好,销量也很一般(如下图所示),也就是说当时的抖音存在明显的柠檬市场效应,因为信息不对称,相对优质的商品反而容易遭受淘汰,劣等品逐渐占领市场。

再看以珠宝品类。早期,抖音珠宝直播最被诟病的是靠低客单产品获客,品相一般。去年 9 月,抖音珠宝颁布新规,全平台停止销售 1 克以下的足金饰品,直接阻断了许多低质珠宝的销路,倒逼上游提高品质。今年春节前夕,香港高端珠宝周生生正式开启抖音蓝 V 直播,首次出现抖音珠宝蓝 V 店播单日 GMV 破 3000 万、有效签收率超过 50% 的情况。

以往珠宝品类签收率通常在 20-30% ,50%以上的签收率真的不可思议。重要的是,这次直播全程没有使用包括逼单、卡点等耳熟能详的套路(不排除官方扶持影响),由此可以确认:在大促语境下,消费者已经把抖音电商视作和天猫平齐的货架阵地,以前在双十一产生的心智在抖音上已经形成,这是一个非常重要的信号。

关于周生生直播数据案例,我分析有两个逻辑:

第一,GMV 从来不是抖音电商的核心 KPI 。一直以来,抖音商业化的主要贡献是广告业务电商的货币化收入,而消费者体验决定了品牌们对平台广告价值的最终判断,所以,关注用户体验和服务品质,是抖音电商的核心原则。

第二,抖音电商目前不缺少基础供应商。一个厂货没有自己独立差异化的产品,在抖音上肯定不是卖方市场(当然抖音早就不是卖方市场了)。

尽管抖音依然缺少真正意义上的大牌商家,但基础供应商大盘已经稳住了。以酒水为例,目前开设抖音小店门槛非常高,如果没有京东、天猫这些平台的业绩来佐证,估计连初审都过不了。现在生鲜等很多类目甚至已经是邀约制。为什么这么严谨呢?除了考虑用户体验,也因为业务增长太快,人力不够,“劣币”进入抖音难度加大。

今天的抖音基本实现了用户对平台的交易信任,而阿里整整用了 8 年才完成消费者教育,以上就是所谓的天时地利。

3. 人和:抖音平台自营电商的决心

抖音对自营电商的关注程度,可以从两个例子看出来:

第一,抖音盒子和 Dmonstudio 。从抖音盒子的 UI 看,它并不算一个成熟的 App ,但因为得物等潮牌电商收入强劲,抖音在这块不能是空白,抖音盒子必然要承担起竞对的功能。而 Dmonstudio 是字节筹备了快两年的 S 级海外电商项目,虽然项目在今年春节宣布关停,但作为出了名的 App 兵工厂,字节之所以在同一赛道开发不同的产品来赛马,说明重视。

第二,抖音“天猫化”。抖音 App 左上角扫码处出现商城一级入口的灰度测试,我也看到了抖音小店升级 3.0 版本的白皮书。抖音有庞大的品牌旗舰店供给,也开始做自采自营,可打消顶级品牌入驻抖音电商的最后一丝顾虑。因为顶级品牌是不会自己去做电商的,只要产品品牌过硬,供货就行了,自然有下游去处理,而最简单的路径就是平台建立自营电商体系。

作为平台,抖音发展的终极目标并不是要让一堆算法研究者、流量操盘手变成最成功的人,而是让那些做好产品,好品牌的人获得更高收入,给抖音创造更多的广告价值。

虽然大环境会对新品牌产生一定的挤压,但对真正会做品牌或好产品的企业来说,有了上述这些前提条件是一种鼓舞。那些原来靠流量打法跑起来的品,在本轮降维打击中可能会非常惨,真正用心做产品开发、品牌建设、粉丝运营的抖品牌,将会得到“体系化的保障”。

02

不是所有品牌都能成为「抖品牌」?抖音平台的品类偏好分析

在抖品牌时代,最大的变化是媒介升级:传播介质是短视频、直播这类动态画面,触达算法是兴趣匹配而非购物目的匹配。因此在抖音推销商品时,我们要明白:用户需求处于待激活状态,短视频或直播的作用是激活消费者需求。

那么,什么样的产品具备上述特点?

第一种:能够借抖音媒介,用可视化表达消费需求门槛更低的品类。

例如在珠宝直播间,怎样打动这些女性受众,让她们为胸针这种品下单?我们想了一个话术:胸针是世界上最高贵的珠宝品类,即使高贵如英国女王,当她佩戴胸针时,都不得不谦卑地低下脑袋。这时主播演绎优雅的佩戴动作,善用可视化、配合话术,能在不增加交付成本的前提下,轻易打动目标受众,增加前端溢价。

可视化层面让粉丝确信自己的购买动机是正确的,需求被激发后,来到成交引导阶段。这时,大部分珠宝服饰主播会直接展示视觉效果,对消费者进行终极攻坚战,消费者会因安慰剂效应形成自身代入感,如果主播加一句“先到先得”“只剩五件”等「逼单话术」,那么消费者可能连比价的时间都没有了。

换成食品,这个逻辑也是相通的,起码在直播间里,食品看上去好吃,比真实口感好吃要重要一万倍。比如白酒早就不是靠产品力了,更多依靠文创力。在同级别单品里面,一款酒的包装做得好,对酒水的影响的销量影响是最大的。

2021 年 7 月,我们发现一组数据,同样箱型和价位段的大牌文创开发者,只要用爱马仕黄作为瓶身的颜色,动销速度快 35-40% 。由此,也印证了《思考快与慢》里说,大部分人思考靠的是系统 1 「表达需求难度低→品类打动成本」,而非系统 2 「验证需求需求难度→品类成交成本」。酒水品类销售最担心把消费者教育成酒类专家,一旦激活系统 2 ,消费者具备了品类专家的理性,成交难度更大。

简单来说,当商品具备(1)可以在短视频直播间直接呈现使用场景,(2)可以通过视觉比较好地表达给消费者,都属于成交成本比较低的品类。通过可视化手段降低成本,激活消费需求,坚定购买理由的品类,更契合抖音的“兴趣电商”定位。

此外,在传播方面,当产品内容变得更加可视化传播,其营销一定是事半功倍的,比如带有新奇特属性的大单品,包括前两年星空漱口水、人参皂等,但很少有品牌全系列品都具备这种特点。

第二种:能够借抖音「人格化传播」特征,将产品内容化成“人格”或“社交货币”的品类。

如果产品本身具备丰富的故事,传播性就很强,某种意义上会成为“人格”、“社交货币”等等,比如高端酒茅台、名媛必备的戴森等等,但这些都是成熟品牌。下面举两个新品牌的例子:

例 1 :一块有趣味的牛排

在短视频行业火之前,其实在任何一个电商平台,牛排都是很难卖的一个食品品,一是贵,二是老百姓不会做。

我当年在抖音刚开始做的品类原切牛排,不加任何的腌制调料、添加剂,这种牛肉偏贵,不太好卖,天然不具备可穿戴属性,也不像小龙虾那样让人有食欲。但过去几年,我们累计在抖音卖了一千多万块并不便宜的原切牛排,这主要受益于短视频直播时代。

相比于口感,牛排在烹制过程中表现出来的种草能力才是成功传播的关键。我们发现,用比较强识别度的这种行为动作加牛排教学很容易打爆。类似土耳其人撒盐哥的招牌动作,我们通过“醒肉”这种被特殊设计过的行为动作,对牛排这类生鲜食品进行内容化、短视频化,许多消费者买牛排不是为了吃,只是为了学习,这种产品内容化的底层逻辑,来自对商品用途和人类爱好模仿行为的融合。

借用福特汽车创始人名言:如果当初我做汽车之前让我去问顾客他们想要什么,他们只会告诉我一批更快的马。消费者其实并不明白他的需求在哪里,需要营销人去激发新的需求。

例 2 :一枚有故事的戒指

珠宝行业一大痛点是抄款式,为应对这一问题,我们给所运营品牌旗下的每个珠宝产品设计了专门的品名故事手稿,有效规避同行抄袭,其中出现了一款现象级的产品。

图中这枚珍珠戒指,材质普通,在抖音直播间售价约 360 元,显然价格优势有限。但我们发现,它的戒托非常像向日葵,便结合历史上梵高的真实情感故事和艺术作品,给它起名叫“梵高的情人”。考虑到直播间观众知识水平不一,主播还会展示梵高名画《向日葵》的拓板,提供戒指设计师手稿。

当我们在直播间讲完这个小故事后,这款产品积极毫不讲理地脱销了。后来统计,当周这一款式的戒指销量比其他款式的戒指销量之和还要多。

从这些实例不难发现,如果产品可以被一些具备人文底蕴的文化母体所赋能,那在兴趣电商战场中,夸张点讲就是“见神杀神,见佛杀佛”。总之,需求的可视化降低了消费者品类认同从 0 到 1 的门槛,而产品的内容化是从 1 到 10 的加速器。

03

抖品牌的核心流量资产是内容 IP,旨在实现全域商业化

当讨论过抖品牌的时机、品类适配度后,让我们接着聊聊运营。

线上运营的内核是什么?许多人认为抖音店铺运营重要,是资产积累,之前我也很关注店铺资产,但我今天表达的观点可能不太一样,主要分三点:

观点一:店铺是你的,可能也是消费者的,但归根结底是抖音的。

早期我们的思路围绕店铺:店铺更高评分、更好的历史销量有利于品牌在抖音上做分发;爆款链接对直播间存在自然流量的加持;品牌通过店铺可获取年框返点;店铺可增加复购等等。

以上观点起码在过去大部分是对的,但从 2022 年开始,抖音电商「品牌旗舰店升级」。抖音会出现很多级别的品牌旗舰店:品牌的官方旗舰店 / 品类旗舰店 / 普通旗舰店,然后才是品类专卖店 / 专营店 / 普通店等等,现在店铺对应的账号还分成形象号。

为什么要做这么复杂的一套店铺体系呢?其实有了分级,才会出现权重歧视,吸引顶级品牌持续入驻。关于这点,我举个线下生活的例子,称为「社区超市旁的家乐福」。

社区旁的一家小超市(基础流量权重),随着经营水平(店铺动态评分 DSR )提高、商誉提高及老客户积累(渠道复购),生意越做越好,还受到区域领导视察(行业小二的关怀),获得一些税务优惠(年框返点)。突然有一天,社区居民听说临街 500 米要开一家超大型卖场(顶级品牌旗舰店或抖音自营商城),还有开业促销(流量权重倾斜),于是这家小超市的命运开始风雨飘摇。

请思考这个问题:在现实生活中,店铺资产本质上是一种物业资产,具有很强的时间、空间价值锁定能力,但依然抵挡不了商业地产及城市化进程,何况是线上的店铺?

观点二:核心流量资产依然是内容 IP 。

从近一年的抖音电商数据看,考虑店铺对直播间流量的干预作用,我个人觉得对此期待是越来越小的,即便是所谓 A 级官旗店铺,我也不觉得能打破流量分发的平衡,核心资产还是要回归到内容。这个观点我自己反复思考过,最终发现本质是对人的关注。

需要阐明的是:抖音账号有很强的平台依赖性,而短视频内容版权只是一些零散的创意,不能交易也不能增值,这些东西本质上形成不了资产价值。我所说的内容 IP ,是一个能在大众的心智中达到普遍共识的价值资产,“如何通过抖音去打造品牌势能”,要用最朴实的语言去理解品牌诞生过程。

以食品行业为例,中国大部分存在 10 年以上的全国新品牌,都是从区域品牌逐渐走向全国的,比如双汇老干妈金嗓子等。其他的行业是否很大区别?我觉得也不会,比如像服务行业,新东方好未来曾经也是从北京走向全国的。换言之,长盛不衰的大 IP 在成为所谓的全域 IP 之前,必须先成为局部 IP 。

那么,对任何想做成抖品牌的商家而言,一开始都需要考虑这个问题:先做自有 IP 还是先做分发?

在抖音想打爆一款产品,大部分人的想法通常是急切地让各位达人做分发,但该做法只能低效地解决销量和曝光,并非做品牌——因为他们现在达成的是销量红利,而非认知壁垒。

为此,我们可以简单做个测试。如果我们要在抖音完成 100 万销量,大家可以思考下面两个假设:

- 假设一:空间数量 vs 空间质量。你认为是在一个直播间销量 100 万重要,还是在 10 个直播间分别卖 10 万重要?

- 假设二:时间质量 vs 时间数量。你认为是在一个直播间一天销量 100 万重要,还是在一个直播间连续 10 天,日均销量 10 万重要?

对成熟品牌或超高毛利的品类来说,单个直播间的单次销量一定比周期销量重要。但如果品牌人效还没有很好地解决,那销量越高更可能亏损越多,此时,直播间的主要功能不是卖货,而是对消费者进行认知加工,让消费者逐渐认可,别看你直播间只有 20-30 个用户,但月度 GMV 照样能冲高位。

这个逻辑简单概括为「一厂,一牌,一 IP」,这是我们自己做抖品牌的核心逻辑,对合作伙伴的期待是具有专注度和忠诚度。在品牌诞生的早期,最稳定的组织架构 = 一个稳定的供应链 + 一个具备打造局部 IP 能力的深刻共识 + 一个品牌运营主体。反之,如果在早期发现面向多 IP 的“海王”式上下游合作关系,就会消耗大量的精力去维护关系,非常低效,我的建议是不要轻易地消耗品牌早期积累的势能。

观点三:品牌流量资产的终极目标不是卖货,而是「全域商业化」。

结合最初关于抖品牌的定义,如果某个抖品牌实现 1 亿销量、两亿曝光、一个月挣的钱可以养活全公司一个季度,下一步做什么?难道就躺平,停留在抖音平台上吗?

事实上,大部分抖品牌的诞生主要是因为缺少预算,它们希望通过内容翘起抖音的流量、销量杠杆,但平台以外的投放能力通常不足。而线下传统渠道早已形成大经销商力量割据,他们如何看待来自新渠道的新品牌呢?难说。因而我认为,当年江小白的成功和网红属性关系并不大,核心还是从部分核心城市起步,投入大量终端动销,穿透了传统酒水大商的渠道垄断,利用早期经销商的高返点,形成自己的营销渠道、阵地。

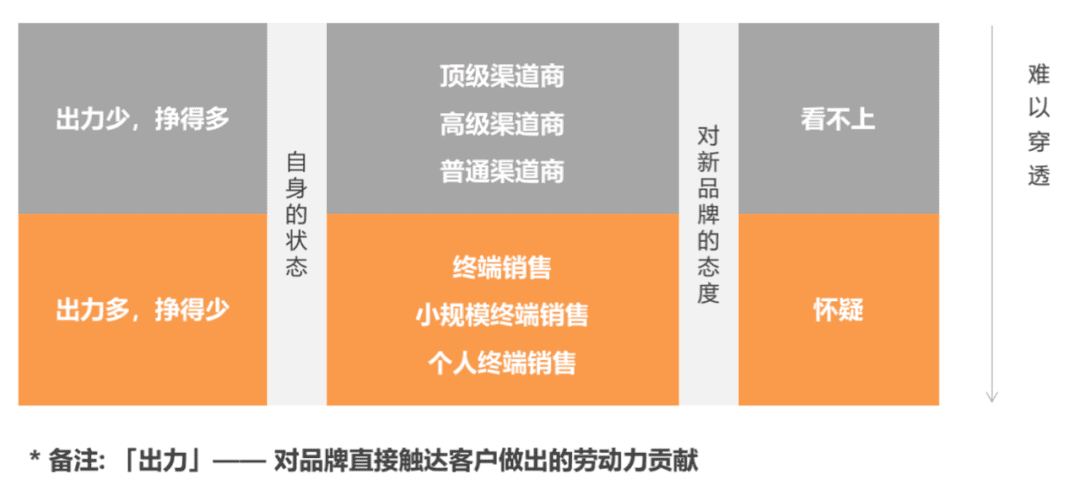

做抖品牌,其实要想明白传统经销渠道和新品牌的关系。大部分头部经销商常常看不起新品牌,而底部的经销商(小规模 / 个人终端销售等)处于“出力多挣得少”的状态,对新品牌也是怀疑居多,这种怀疑主要是货币化信任不足,想要穿透那些经销商,品牌需要先制造“草根逆袭”的群体性动机。

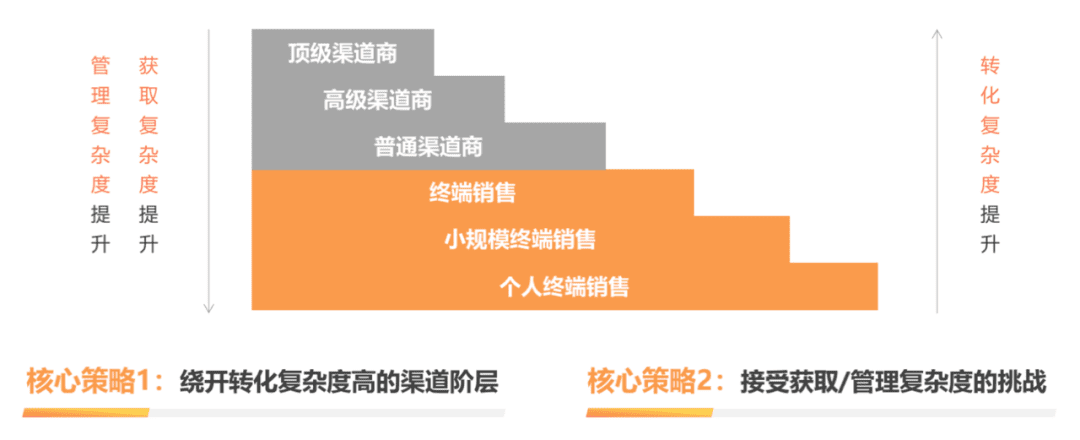

在传统渠道说服经销商,并不只是获取复杂度的问题,还有管理复杂度的问题。有句“人间正道是微商”,某种角度来看,微商模式真的牛,把“农村包围城市”做到极致,同时扁平化管理所有的经销商。流量资产的另一种形态叫社群,那微商社群打的逻辑,不是「货币化信任」,而是「人格化信任」,这种人格化信任在公域环境(KOL 、红人等等)一样可以做到。

对抖品牌运营而言,从抖音到全渠道拓展,其核心思路不是简单的品宣加持、线下铺货,而是借助抖品牌宣传、销售过程中形成的巨大流量,变成寻找筛选团结、甚至加持潜在经销商的私域入口,用社群的方法扁平化管理这些底层经销商。

作者:李荣鑫 抖音哲学家、牛人星球创始人,品牌创业者。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/douyin/63797.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫