继短视频社交软件快手、内容社区B站纷纷完成IPO之后,“种草社区”小红书何时上市也成了圈内热议的话题。据IFR国际金融评论的消息称,小红书考虑今年在美国上市,IPO规模达10亿美元。而且,据此前媒体报道,小红书按计划完成IPO,估值或将高达100亿美元。

对此,小红书官方回应是不予置评。不过,一直以来,小红书因盈利模式过于单一,IPO上市计划也扑朔迷离,本次传闻尚未坐实,其上线的《小红书社区公约》却成了热点话题。加上其经常因踩踏监管红线,以及广告违法被罚,业绩连年下滑,外界对其颇有微词。

质疑声最大的是,是其作为曾经高质量种草内容的聚集地,如今的小红书充满了太多商业化的味道,原本干净、和谐的社区调性也早已荡然无存。而受此拖累,其商业化之路也是一波三折,甚至至今仍没有找到大规模盈利的法门。

迟到的社区公约,变味的社区调性

4月中旬,人民日报点名批评多个炫富类视频博主。随后,各个博主均公开道歉并删除相关视频,多个内容平台也再次强调相关规定,禁止创作者发表炫富内容。

于公于私,小红书也不得不顺应大势,进行新一轮的深层次用户调研,随后上线《小红书社区公约》,主要内容也是针对上述现象进行约束,并倡导“真诚分享”。据了解,小红书原有的《社区规范》由来已久,为何此时用公约的方式进行加固?网友对此莫衷一是。

而更多的声音是,这是小红书面临舆论压力的补救措施。相比较浪微博社区公约在2012年就正式执行,而抖音也曾发布《抖音网络社区自律公约》,这明显是一份迟到的社区公约。只不过,用这种方式亡羊补牢,小红书是否就能跳出社区调性变味、内容质量下滑的泥沼?以内容为根的小红书,显然有些进退维谷,也有些力不从心。

据公开资料显示,小红书成立于2013年,起家于海淘攻略,早期主要靠解决海淘信息不对称的问题被人们所熟知,而后再逐渐发展成为分享社区。是国内大型的“种草”内容社区和生活方式平台。截至2019年10月,小红书月活跃用户数已经过亿,其中70%用户是90后,并持续增长。

据「于见专栏」观察,过去的小红书,确实在种草内容的质量上、社区调性把控上、优质内容推荐上都十分干净利落,也因为击中了一些用户的痛点。而让小红书在短时间内快速崛起。例如,很多用户在购物时,都会因为信息不对称,而担心吃亏上当,因此都来小红书看别人种草。

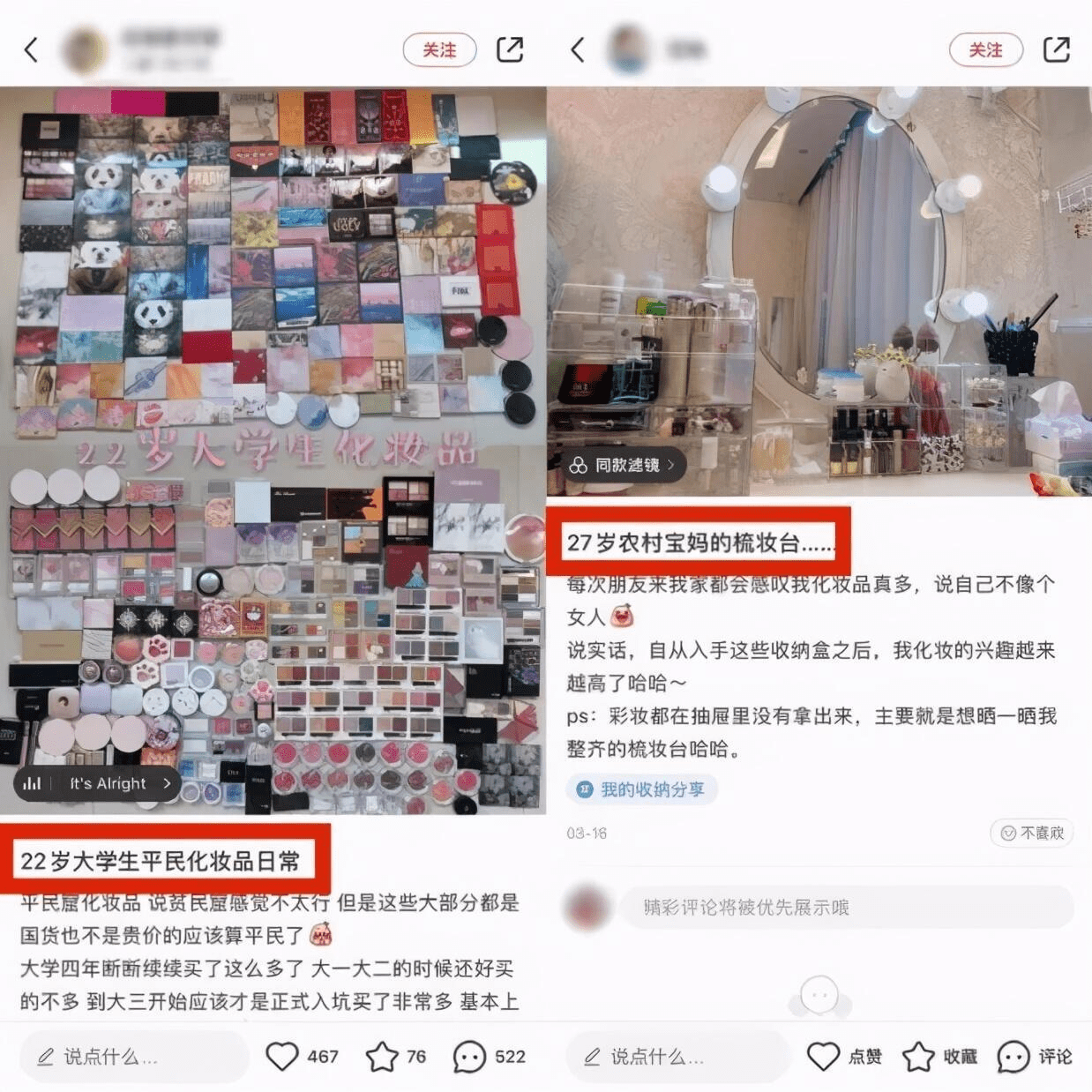

不过,如今的小红书,早已沦为了一个利益纷争之地,各种“剧本式”的带货软文杂草丛生。仅上文所述的官媒痛批的炫富内容,小红书同样泛滥成灾。例如,题为大学生平民化妆的日常,以及农村宝妈的梳妆台等的分享,图片中的各种名贵化妆品,却琳琅满目。

十分明显的摆拍,以及涉嫌夸大其辞的带货宣传,让这类内容企图刺激女性攀比心理,从而促成交易的套路昭然若揭。

更有人将小红书描述为种草洗脑基地,各种反人类智商的种草内容让,很多用户表示,在忍俊不禁的同时,也对分享这类内容的博主持质疑、鄙夷的态度。

例如,一二月份打开小红书,以关键词“滑雪教程”搜索,就能收获满屏的“雪天”+“比基尼”搭配,众多博主脱下外套只身穿比基尼拍照,忽视冻得通红的四肢也要摆出享受的表情。而三四月份,小红书则因为“成人试穿优衣库童装”冲上热搜,博主们在试衣间试穿童装,只拍不买的行为引来了众多非议。

早年,APP页面上,更是随处可见涉及灰色产业链的“种草笔记”。这些笔记用着亲身体验的口吻,实际上是博主按照商家需求打造,而且存在笔记刷量行为现象。2020年11月,小红书更是被曝出给用户推送大尺度美女裸露照片和视频,内容露骨且包含性暗示而被调查。

由此可见,小红书的内容危机,可能并不是杜绝炫富那么简单。俗话说:林子大了什么鸟都有。随着小红书用户量的递增,倘若缺少有效的管控机制,其内容的风险也将愈发加大。而其原本真诚分享的和谐氛围,也早已变得乌烟瘴气。

模仿还是破圈?小红书的转型之困

作为近几年国内发展势头最猛的内容社区产品之一,小红书早已不再只是专注美妆,更不是单纯的带货社区。而是既与微信朋友圈有几分相似,又与抖音、快手长得越来越像的综合型平台。

因此,业内人士敏锐的意识到,这是小红书在谋求转型。只是这种转型,似乎失去了小红书原有的定位,变得有些不伦不类。只是,从定位明晰、专注种草逐渐向综合型内容平台,这是小红书的福与祸,尚不得而知。而小红书本是借此破圈,还是陷入了跟随模仿,也很难界定。

不过,小红书艰难转型背后,也是其变现压力使然。近期加大力度整治炫富内容,在本质上也是借政策东风,顺势整改违规营销。因为违规营销方式的层出不穷,阻碍了小红书的商业化之路。

与此同时,淘宝逛逛等竞品平台的强势入局,让小红书如芒在背、如鲠在喉。其种草卖货的江湖地位也受到前所未有的威胁。只是,小红书对内容生态的治理,却与其自身的商业化诉求,是相互背离的。

通过其营收结构也可以看出,小红书虽然帮很多博主、商家实现了带货变现,平台本身却依然靠广告收入盈利。据了解,广告收入占到了小红书整体营收的80%。

营收结构的过于单一,也让小红书上的内容生态失衡,因此,当直播电商成为新的时代风口的时候,小红书也试图在这个新兴的领域,分一杯羹。不过,其商业化的第一步,依然是与其它大型平台一样,靠广告推广。

尽管随着小红书的发展,其推出了品牌合作人制度,为品牌方、MCN和KOL三方提供合作的桥梁。但是这种模式有着天然的弊端,MCN和KOL绕过小红书,私下合作已经成为业界公开的秘密。这与早期小红书平台的商家与达人“走私”,如出一辙。当平台对于多边的用户缺少制约与利益绑定,平台的用户出走,甚至绕过平台也无疑是小红书的模式之殇。

由此,小红书也无奈陷入了平台与KOL达人之间的博弈,更成为了品牌方与MCN机构之间的利益纷争之地。这也不难理解,小红书为何要推出逐木鸟计划,借整治虚假推广之名,对部分美妆博主进行严厉打击了。

但是,多方博弈的结果,是试图找到一个新的平衡,找回小红书原本的社区氛围。因此,小红书过激的限流、删帖、封号等平台新规,也引发了大规模的抗议,最终却以小红书道歉收尾。种种迹象表明,小红书已经陷入了转型之困,甚至是进退两难的尴尬境地。

实际上,小红书此举的无奈,是因为早期很多KOL借助小红书,在平台上打造了属于自己的私域流量,但是迫于变现路径受阻,更多博主会倾向于将这些用户转移至微信生态,将微信生态作为经营私域流量的主营阵地。

加上其去中心化的内容分发机制与流量算法,让很多素人、社群KOC也有了展现曝光的机会。因此,小红书上注定不会有太多千万、百万粉丝量级的顶流博主,据2020年克劳锐发布《2020年看得见的粉丝价值:四大平台KOL粉丝分析研究报告》显示,不同的社交平台的KOL粉丝体量分布有所差别。

其中微博和抖音KOL的粉丝量级都是100-1000万之间的级别为主;快手KOL以10-100万之间的粉丝量级为主;而小红书则71%的KOL粉丝量级在1-10万之间。这也意味着,与其它平台呈现出来的头部效应相比,小红书的粉丝量级不值得一提。

诚然,这与其平台的用户基数、用户活跃基数有关系,但是也不难看出,其在平台运营机制上的平均主义。这也间接导致了,小红书很难依靠KOL的影响力出圈,用户量增长及商业化进度都因此受限,其转型面临的僵局也由此开启。

再者,小红书与其它社交媒体还有一个本质的区别,那就是其过于垂直。众所周知,小红书以美妆起家。不过其至今仍未成功拓宽用户范围,让用户建立新的认知。这也导致了其在大盘数据上,与抖音、快手等头部平台相比,相形见绌。

要知道,抖音快手日活过亿,但小红书的月活用户才超过1亿。而且,其聚焦于年轻用户群体的定位,也让其商业化空间受限,天花板也显而易见。

由此可见,转型之路上磕磕碰碰的小红书,似乎只能亦步亦趋,将头部互联网品牌作为参考物,不断的模仿,以试图找到新的方向。但是,由小及大,由窄及宽,谈何容易。

据观察,很多新锐的品牌都将小红书作为品牌宣发的策源地,并借助平台海量的KOL、KOC快速崛起,例如最早被小红书捧红的完美日记,以及近年炙手可热的小麦欧耶、元气森林、小仙炖、钟薛高等。但是之于小红书,其充其量只是充当了品牌“经纪人”的角色,其真正从中捞到多少利益,也不得而知。

带货容易变现难,商业变现之困

作为国内头号社交媒体平台,小红书显然有着超高的用户粘性,也坐拥国内最富消费能力的3亿年轻女性用户。在高粘性、高活跃度以及女性用户为主的三大因素推动下,小红书开始向电商倾斜,在成立的第二年推出首个自营跨境电商业务“福利社”。

为了能够更灵活机动地把控电商业务,小红书选择全自营,平台不仅一手包办了选品、采购、关务、客服,更是拿下了两个日处理数十万单的保税仓以及两个海外仓,结合社区壁垒和数据选品实现交易闭环。

小红书最新数据显示,目前小红书有超1亿月活用户,2020年笔记发布量近3亿条,每天产生超100亿次的笔记曝光。而且,这些用户曾被戏称“人均一个爱马仕”,其消费能力之强,也让小红书的平台价值水涨船高。

不过,即便有这样的数据支撑,小红书在商业化方面,也差强人意。除了商业推广,小红书的另一个主要营收来源电商业务,也处于尴尬的局面。据了解,目前小红书商城仅有美妆、时尚、配饰、护肤等9个商品品类。商品品类的狭窄,一定程度上限制了小红书电商业务的发展。

值得一提的是,各种代购也是以美妆类产品为主,在很大程度上冲击了小红书在电商方面的营收。 据观察,由于美妆品牌主要集中在国外的一些头部品牌,所以代购通常会小批量、高频次拿货,而且由于没有过高的仓储成本和人力成本,因此价格往往能够做到全网最低,给小红书也带来了致命打击。由此导致的结果是,用户在小红书上被种草,但是最终却被身边的代购收割。

另外,小红书的电商业务自营,在供应链、物流等方面掌控自如,但是与此同时,也让其“海外仓库+保税仓”模式,不堪重负,虽然在节约成本方面,也有优势,但是终究不敌代购。

因此,其布局电商虽有不得已,却面临着行业的现实困境。而尴尬的是,尽管小红书押宝视频电商、直播电商,但是平台的广告营收依然占比过高、营收结构单一的不健康状态还在持续。

结语

小红书坐拥数亿用户,可谓有一手好牌,但是面临着短视频、直播内容社区的强势来袭,其也面临着模式转型、商业变现的多重压力。或许,目前小红书还有其商业壁垒、行业护城河,但是未来,也必然会因为同一赛道选手的不断发展壮大,地位岌岌可危。

所幸的是,小红书已经意识到,动摇其根基的,是其平台赖以生存的优质用户与内容,所以,其针对平台用户与内容推出了小红书社区公约,虽然该公约显得有些迟到,但是也必将因此重塑其行业地位,巩固其行业护城河。

只是,在其平台业务进横向拓宽、商业模式创新迭代上,小红书要走的路还有很长。而且,在各行各业都飞速发展的移动互联网时代,留给小红书的时间也不多了。

—— 如果觉得文章还OK,请转发 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书 / 淘宝逛逛 / 抖音 / 百度系 / 知乎 / 微博/大众点评 等 全网各平台推广;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/xiaohongshu/38796.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫