话说,知乎可能是近期最难的中概股的一个缩影了,而知乎的难似乎又在好多公司之上。

为毛这么说呢?比如,知乎是一年前在美股上市的,现在,市值已经缩水了80%。再比如,今天,知乎是二次在香港主上市,但上市前暗盘股价就下跌,而开盘后,股价更是暴跌22%,太惨了。

更惨的是,就在香港上市前夜,美国证券交易委员会还将知乎纳入了“预摘牌”名单。简直是屋漏偏遭连夜雨。

知乎简直是中概股变身“中丐股”的一个缩影——从一年多以前的人人追捧,到现在的有负面消息大跌、没有消息日常也要跌一跌的窘境。

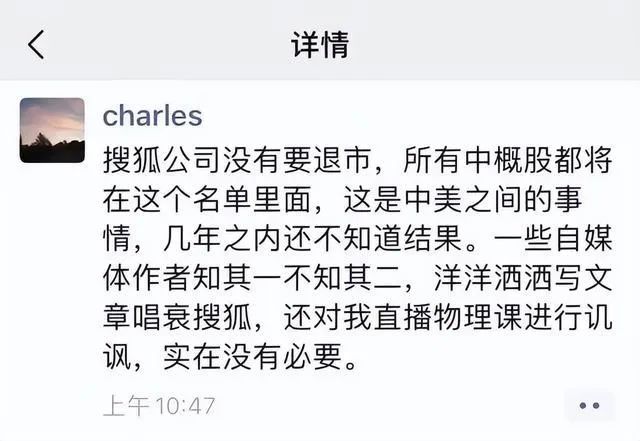

这其中,除了对互联网反垄断以及国内市场、行商环境的变化外,知乎其实遭遇到的是所有中概股难题,比如,“预摘牌”这个事。就像张朝阳所说:“所有中概股都将在这个名单里面,这是中美之间的事情,几年之内还不知道结果。”

这种国际政治环境的不可抗力,是造成包括知乎在内的中概股普跌的重要原因。

而在所有的中概股中,知乎似乎也算得上是最惨的那一类,今年以来,股价就跌了70%,这跌幅在所有中概股里也排名靠前了。那么原因是什么呢?简而言之就是,在现在的资本环境中,知乎这种不赚钱的、外资看不太懂的公司,已经引不起他们的兴趣的。

比如,在很多互联网公司开始削减成本、精细化运营,除了裁员甚至连卫生纸都要斤斤计较时,知乎的亏损依然是在不断扩大的。根据知乎的财报,知乎2019年、2020年、2021年运营亏损分别为10.58亿元、6亿元、13.9亿元(约2.18亿美元);净亏损分别为10亿元、5.17亿元、13亿元。即便是经调整之后,2019年、2020年、2021年亏损也分别为8.24亿元、3.37亿元、7.5亿元。

另外,尽管知乎的用户数在去年是增加颇多的,但似乎仍难以引起美国资本市场投资者的兴趣。毕竟,知乎最早copy的Quora现在在美国发展也不怎么样,甚至融资规模还远低于大洋彼岸的知乎。美国投资者看不懂知乎能发展多好,这也可以理解。

而知乎这次在香港上市遇冷,其实也是很正常的,毕竟港股特别是恒生科技股本身就是跌跌不休,知乎这次在香港上市的定价也颇高,虽然比发行价上限51.8港元折价了38%,最终定在了32.06港元上,但截至今早收盘,这一价格依然比美股知乎的股价要高23%。因此,今早知乎香港上市,开盘跌了22%,其实只是和美股看齐了而已。当然,这也进一步证明,港股的投资者并不认为知乎有溢价的空间。

而知乎这次上市并没有新股增发,而只是之前机构股东卖老股,这被市场解读为老股东大出逃,也使得市场热情不太高。

之前,根据招股书的披露,知乎此次上市,售股股东包括创新工场、启明创投、今日资本以及赛富投资基金,分别卖出750万股、316.58万股、325.018万股以及1200万股,其中徐新的今日资本本次减仓了8成。这些机构的出逃,主要还是因为知乎在美国上市后股价一路走低,这使得他们无法套现,这次趁香港上市套现,他们不得不赶紧保住现有的投资收益切割退出。

当然,知乎选择不进行增发融资,也有原因是,其实其账上的钱还是能烧个几年的。虽然去年在美国上市后,知乎的股价就一直在跌,但好歹上市融了不少钱。所以,在行情好时、抓紧上市,这真是警世恒言啊。

另外,知乎这次折腾香港上市,除了让老股东套现之外,对于其保留融资渠道而言是相当重要的。知乎这次回港采取的是双重主要上市的方式,这样虽然成本比较高、流程更复杂,但假如其在美国退市,将不影响其香港的上市地位。同时,知乎也可以被纳入港股通名单,进而引入A股投资者,提升股票流动性。

总而言之,在现在泥沙俱下的环境里,中概股们都不容易,知乎也很难,这是不是谷底了呢?不知道。

但愿中国概念股、中国的科技互联网公司们能早日走出阴霾。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/mcn/zhihu/65795.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫