![]()

划重点:

1、在生成式AI的浪潮中,创业者很激动,投资人却哑火了。生成式AI发展迅速,许多投资人根本来不及反应;此外,生成式AI也面临着两大难题,一个是底层生态的稳定性问题;另一个则是上层应用的壁垒问题。

2、在某种程度上,看AI也是很多VC的无奈。特殊的历史阶段让中国VC养成了追热点,赶风口的投资逻辑。中国投融资的另一个特点,则是头部效应明显,知名创始人对项目的影响甚至超过项目本身。

3、当大模型让VC必须正视技术的重要性之后,疯狂招人补课或将成为一种常态。这倒也算是一种可行的策略。被老虎追的人,好歹要跑过同伴。就发展成熟程度而言,中国VC还没有机构形成像YC那样成体系的打法。

©自象限原创

作者|罗辑

编辑|黑豆 丁珏汭(澎湃新闻高级编辑)

排版|李帛锦

就生成式AI来说,“创业热,投资冷”几乎已是既定的事实。

两天前还信誓旦旦讲着“我不看AI,今年主要精力放在新能源和硬科技上”的投资人,两天后又回头聊起了AI相关话题,表示“今年AI还是要看”。

即刻年年都举办的Hack Engine创业海选,今年因为以AI为主题彻底火爆,3天的行程,400多团队报名,100多个团队参加海选。

![]()

▲ Hack Engine上海现场 图:Hack Engine

奇绩创坛作为国内最早关注大模型的孵化器,虽然投资人不太愿意与媒体交流,但却能看出他们对创业者和项目的急切。“如果有创业者的平台,我们是愿意和他们交流的。”

但另一方面,市场上AI相关的项目成百上千,而IT桔子数据显示,即便从2022年算起,有融资进度的也不过63个。

在「自象限」过去十天采访的二十多位投资人中,虽然几乎所有的投资人都表示自己在跟进AI,但绝大部分在过去的5个月里没有开出一枪,甚至没有一个深度跟进的项目。

几乎所有的投资人都反复提到,“我们还在观望”“我们再看看”“现在还比较谨慎”……

投资人的紧急转向、创业者的狂欢、孵化器的饥渴,凝聚成了一个现象:在生成式AI的浪潮中,创业者很激动,投资人却哑火了。

在哑火背后,投资人陷入了前所未有迷茫期。他们有些不知所措,不知道投什么项目,也不知道怎么投这个项目,想上牌桌,却找不到地方换筹码。

多少人能看懂AI?

但在巨大的历史机遇面前,投资人集体“哑火”,出人意料,却也在情理之中。

第一个原因是,生成式AI发展迅速,许多投资人根本来不及反应。

ChatGPT发布到今天,堪堪不过半年。而就这半年,国外微软、谷歌、OpenAI等大厂几乎每天都有新动作,国内百度、商汤、阿里等企业也在扎堆发布新品。

最近,很多中国著名科技创业者在谈论ChatGPT时都提到,大模型的迭代速度远超过人们的想象。

“现在变化太快,消息都是以天计算的,所以没办法过早下结论。”一位主投硬科技的人民币基金投资人与「自象限」说道。

在技术爆炸的推动下,商业应用的速度也随之加快,这是之前从互联网到移动互联网,从新消费到元宇宙,所有风口都不曾经历的。

“这三个月,我们开始看大模型,发现大模型投不进去,又开始看应用层,发现应用层还不太成熟,现在已经在看“AI+产业”了,从技术到产业,这是移动互联网发展六七年之后才重点开始做的事情。”一位美元基金的投资人说道。

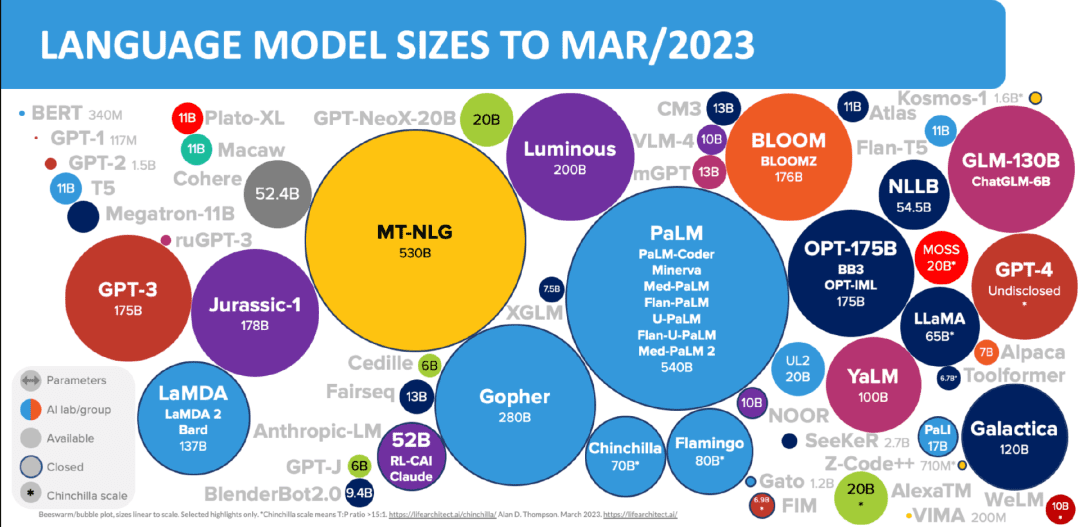

![]()

▲ 国外大模型一览 图:Life Architect.ai

其次,生成式AI的投资也面临着两大难题,一个是底层生态的稳定性问题;另一个则是上层应用的壁垒问题。

先说底层生态的稳定性。

无论是比尔·盖茨将ChatGPT比作互联网的发明,还是黄仁勋认为的“iPhone 时刻”,以ChatGPT为代表的大模型都将是未来整个AI生态的底座,未来所有的AI应用都会建立在大模型的基础之上,正如PC应用之于Windows,抑或者APP之于Android或iOS。

在美国,随着3月份新增插件功能,ChatGPT基本奠定了“类操作系统的”地位。而国内无论是“文心一言”、商汤的“商量SenseChat”,还没有一个真正能打的“类ChatGPT”出现。

更重要的是,国内目前能做ChatGPT的玩家也还未完全下场,比如大厂像腾讯、字节,正在创业中的大佬如王慧文、李开复、王小川、周伯文等等。

战争还远未开始,自然也谈不上结束,所以未来国内各个定位底层大模型的玩家必然还会掀起一场大模型“类操作系统”的战争。

这个过程并非全无风险,毕竟在Android或iOS问鼎之前,微软的Windows Phone、黑莓的BlackBerry OS,以及诺基亚的Symbian等等都曾被看做明日之子。

![]()

▲ 手机操作系统大战 图源:mlove.com

也是基于这种原因,一位主看应用层的投资人向「自象限」提到:“现在应用更多调用的还是国外的API,中国有大模型,但现在还没办法说谁一定会留下来,我们也想等市场再明朗一些再看。”

毕竟,在这场大模型之间的“类操作系统”之战还没有分出胜负之前,无论是创业者还是投资人,在任何时候下注都将面临一荣俱荣,一损俱损的困境。

再说上层应用的壁垒问题。

“现在大家都是调用API,基于需求的理解,C端市场的应用竞争会越来越激烈,最终必然出现比较严重的马太效应。”一位长期关注硬科技的投资人提到。

这样的观点也得到许多投资人的认同,几乎所有的中小机构投资人都表示“我们主要看To B的应用层和工具层”,前述孵化机构的投资人也表示:“我们会看AI大模型配套的项目,比如数据标注领域和算力层的一些技术,毕竟数据质量才是核心。”

不约而同地选择To B应用层以及工具层切入,除了规避激烈的竞争之外,另一个点在于:无论创业者还是投资人都要避让大厂的赛道。

在这场关于生成式AI的热潮中,大厂战投是一个被长期忽略的参与者。前两年受环境影响,大厂战投基本收缩内敛,但从去年下半年开始,大厂战投又开始活泛起来。

大厂战投要么是补齐自己的生态短板,要么是想要快速给自己搭建一个有战力的队伍,而现在各界已基本明确,大模型就是大厂的游戏。

所以大厂必然也会优先将自家大模型与原有业务相结合。比如微软、阿里就已经宣布旗下产品将全部接入自家的“ChatGPT”。

然后将赚钱的、处于战略关键位置的业务自己先干了,或者通过战投纳入自己麾下(要不就不是大厂了),剩下的“苦活儿累活儿脏活儿”才会开放给其他玩家。

相比之下,To B的应用层和工具层业务,大厂相对没那么关心。而且,如果创业者能快速积累一定的数据和经验,即使大厂下场肉搏,它们不一定输,最多也不过被收购。

可以说,从对市场格局的判断到对行业机会的拿捏,现在的投资人不投AI各有各的理由。但创业者也不必把一切想得过于严肃。

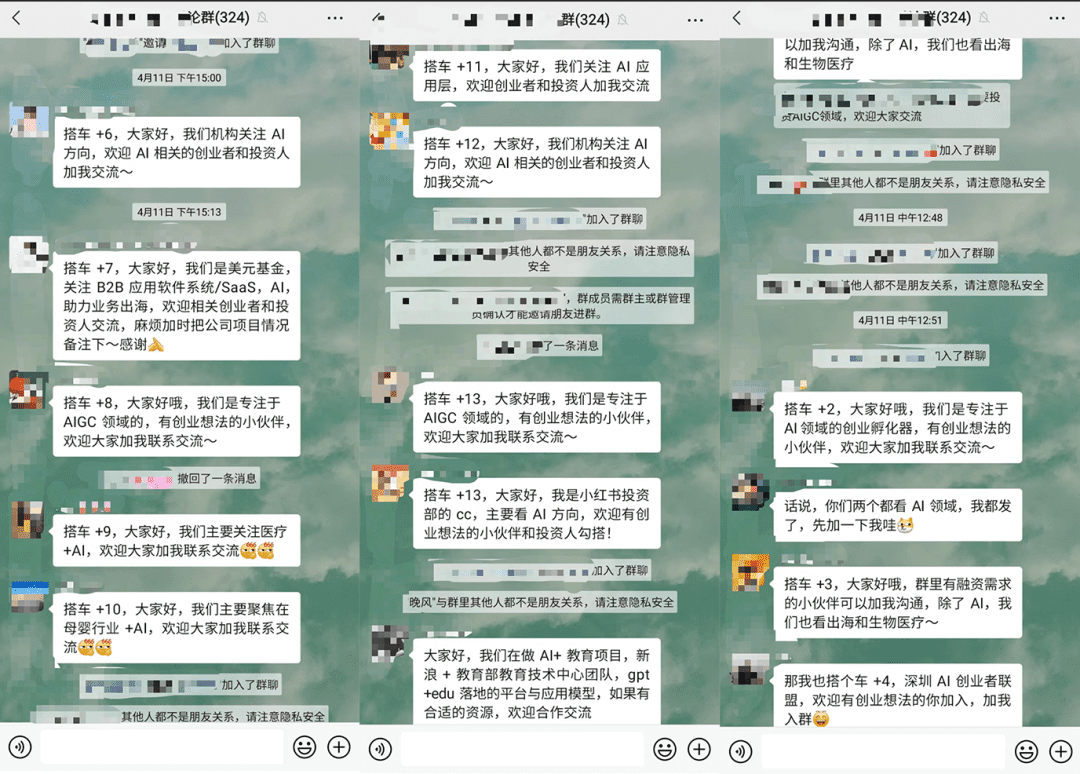

![]()

▲ AI创业群里积极寻找项目的投资人 ▲ AI创业群里积极寻找项目的投资人

「自象限」在一些AI创业者的社群中发现,许多投资人在自我介绍的时候,AI总是以一种“尾巴”的方式出现,他们会介绍自己看生物医药、大消费、新能源等等,然后在末尾附上一句“我们也看AI”。

此之外,在「自象限」交流过的二十多位投资人中也有数位投资人都表示,他们看AI的时间并不长,在看AI之前,他们主要关注的赛道有能源、元宇宙、Web3,甚至新消费……

可以说,以他们为代表,有一批看AI的投资人,其实也就“三个月大”。那在这样的背景下,看不懂AI,找不到可以开枪的项目,不知道从何处下手也并不是一个非常难理解的问题。

所以说,虽然现在的投资圈,好像所有人都在看AI,但又好像所有人都不在意AI,它就像交际花,所有人都带着他,但没有人真正爱它。

看AI成了VC的无奈

在某种程度上,看AI也是很多VC的无奈。

一位之前看新消费的投资人最近压力特别大,因为不看AI其他行业更没什么可投的。但作为半路出家的和尚,他要碰这么硬的技术,还要跟上市场的节奏,就显得特别吃力。

这也是现在VC圈已经酝酿了好几年的压抑氛围:投资标的越来越专业,节奏也越来越快,很多投资机构正在逐渐掉队——在硬科技成为重要投资领域,看不懂、看不透、无处下手的状况已经开始出现。

现象背后,反映出的其实是中国VC走到转折点必然暴露的问题。即过去三十年,VC赚的钱都太容易了。

从1992年IDG进入中国算起,VC在中国出现刚过三十年,还不是一个彻底成熟的行业。 但这段时间,中国VC恰恰赶上了中国经济起飞的三十年。

特殊的历史阶段让中国VC养成了追热点,赶风口的投资逻辑。

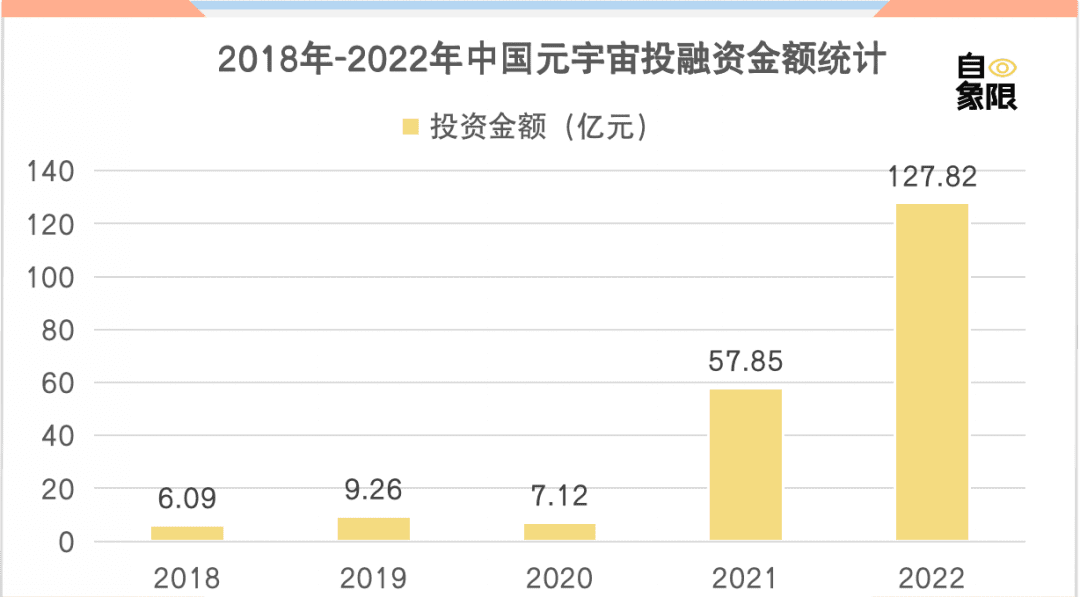

举一个简单的例子,2021年7月,扎克伯格的一句话让“元宇宙”成为全球热词。从国内资本市场来看,2020年没有元宇宙这个概念,全年相关投融资不过7.12亿元;2021年该数据猛增至57.85亿;2022年,元宇宙相关融资就已高达125起,融资总额127.82亿元人民币。

![]()

元宇宙只是一个截面,这前后如新消费、Web3、社区团购、芯片半导体……此起彼伏的风口一直都是中国VC寻找投资标的最重要指向标。

以AI Infra为例,国内大多机构的投资人是在大模型爆火之后才开始知道,大模型产业链上有这样一个,国外已经相当完善,但中国还相对空白的市场。

但其实中国早在2006年就已经出现可以成长为AI Infra的公司,只不过那个时候还没有大模型这个概念,投资机构也因为这些公司市场狭小、增长缓慢而将其归为“苦活累活”,鲜少给他们拿钱的机会。

比如国内做数据管理的亿信华辰,2006年成立,唯一一次融资是战投,还在2013年。大多数据公司如龙石、华矩科技等等,甚至连一次融资都没有。而这样的案例也曾在氢能、半导体等如今已经非常成熟的行业反复出现。

相对而言,国外投资机构对风口之下的创业者和项目的真正价值挖掘更深。它们也必须去尝试某些超出当时人们想象项目,比如马斯克、微软与OpenAI,YC与Airbnb、Cruise、Reddit等等都是广为人知的故事。

在国内,当碳中和成为政策风向之后,曾经不被看好的氢能开始成为投资机构的座上宾,有氢能投资人曾向「自象限」提到:“看氢能其实很简单,投那些还活着的公司就行了,毕竟这么多年没有融资还能活着,多少都是有两把刷子的。”

长期的市场习惯,让中国的投资机构更喜欢锦上添花。

中国投融资的另一个特点,则是头部效应明显,知名创始人对项目的影响甚至超过项目本身,这也让很多中国投资机构并不像是做投资,更像是在抢份额。

比如王慧文发一个朋友圈,就有顶级VC认购2.3亿美元,王小川、周伯文、贾扬清等等皆是如此,顶级VC排着队给大佬送钱,“认人投资,不看项目”。

但这样的项目也注定了是少数玩家的游戏,上述孵化机构的投资人告诉「自象限」:“团队比较强的基本已经内定投资了,主要应用是To B方向,To C比较困难,哪怕是大厂高层出来做,当然不是最高层,最高层出来做啥都有投的。”

这样的逻辑其实一直根植在中国投资机构的基因里,2022年芯片热的时候,「自象限」曾一家跨界进入芯片领域机构的合伙人交流,在聊到当时他们刚刚投进的某个明星项目的投资逻辑时,这位合伙人提到:“其实很简单,如果做成这个芯片需要一百亿,那我就投能融到这一百亿的人。”

整体上,大家都更愿意在胜利者身上押注,因为胜利者继续胜利的概率会更大。

除此之外,当前投资机构在大模型、生成式AI方面的吃力,也体现在他们在专业人才的缺乏上。

“目前国内的投资人大多都是从毕业开始就做投资的。”一位美元基金的投资人告诉「自象限」。相对而言,海外优秀机构的投资人几乎都有过创业经验,他们大部分是创业实现财富自由之后转行做VC,这段经历让他们更能明白创业者的需要,也让他们除了资金之外,还能像创业导师,或者联合创始人那样为创业者把控企业的发展节奏、甚至提供包括市场战略,人员组织配置、技术思路等各方面的支持。

要懂技术、懂创业,懂投资,懂企业管理,团队建设等等逻辑,并给创业者以指导,这显然不是一个人从国际一流名校金融或数学专业出来就能够达到的。

当专业门槛越来越高,市场对投资人的要求也越来越高。

在上一个半导体时代的,最具代表性如华登国际、北极光创投,武岳峰创投等等,其相关负责人几乎都是半导体相关专业出身,然后在一线摸爬滚打多年之后才转战投资的。

即使回过头来再看AI,在这一轮大模型投资中拿下项目的如真格基金、源码资本、高瓴创投、IDG资本等等,早的也都是十年前就开始布局AI,晚的跟进AI也已经有三四年的时间了,其相关条线的负责人也都是技术大牛。比如源码资本的投资合伙人张宏江就在AI领域深耕多年,其不仅是美国工程院的外籍院士,担任院长的智源研究院更是做出了中国最早一批的AI大模型。

显而易见的是,过去二十年,VC在中国曾经赚了太多容易的钱,以至于让他们形成了一种惯性思维和路径依赖,认为投资机构只要给钱,抢到好项目就能解决问题。

但实际上,从芯片投资开始,时代就已经变了。懂项目,懂技术,懂行业,能够陪跑,将VC自身必备的生存砝码。

一个很有可能出现的结果是,大量VC在这波大风口里优胜劣汰,整个行业被ChatGPT们倒逼进化。

突围

就在前两天,投资界报道,有投资机构正在密集招聘AI方向的投资人,并称“没有金融背景都可以,但技术背景一定要过关”,最高月薪可以给到20万元。

有困局,就有突围者。何况VC从来就不是一群坐以待毙的人。

事实上,正如我们前面提到,许多现在看AI的投资人都是被临时拉来顶替的一样,在AI领域,投资机构确实缺乏相应的专业人才。

当大模型让VC必须正视技术的重要性之后,疯狂招人补课或将成为一种常态。

这倒也算是一种可行的策略。被老虎追的人,好歹要跑过同伴。

![]()

▲ Boss上关于AI投资人的部分DJ

就发展成熟程度而言,中国VC还没有机构形成像YC那样成体系的打法。

但在过去几年,创投界已经有很多人觉得YC模式可能不适合中国,也没有人认为中国VC中有谁能成为中国的YC。

在这样的形势下,有真正的YC经历、技术背景、又在大模型上动作最大的陆奇,或许是VC该走向何方这个问题上最值得研究的样本。

从整个生成式AI和大模型的投资版图来看,奇绩创坛可以说是最活跃的投资机构之一:在奇绩创谈2022年11月举办的秋季路演日中,陆奇投了55个项目,其中就有16个与大模型相关,那个时候,ChatGPT还没有发布。

回首YC中国创办这5年,陆奇其实一直在变。

陆奇的第一重“变”体现在身份上,2018年,陆奇离开百度成为了YC中国的创始人。从一名职业经理人转变为一位投资人,陆奇想将美国优秀的投资模式与中国本土相结合。

但当陆奇真的开始在中国践行这套理念时,他的表现却非常拧巴。

这种拧巴表现在,他一边想要将YC“改变”“范式革命”“颠覆观点”的特点带回中国;另一边又不得不迎合中国市场的热点趋势和投资风格。从奇绩创坛刚创办YC中国后布局的赛道可见一斑:

2019年5月份,陆奇主导了YC中国第一次本土训练营,1700个项目录取了22个。但这22个项目,却散布12个赛道里,即有机器人、航空航天、企业服务、医疗健康、农业这样前沿,硬核的项目,也有内容、社交、电商、支付、教育这样紧跟热点的选择。

而有意思的是,紧跟热点的选择,如社交、内容、电商、农业、旅游、支付、教育到目前为止基本都已经归零。

陆奇的第二重“变”体现在YC中国的“自我演变”上,2022年是他这一变化的重要时间点,这一年奇绩创坛只举办过两次Demo Day,也正是这两次Demo Day刚好能够看到陆奇在纠结中的改变:

2022年春季Demo Day,陆奇选择的55个项目中,SaaS/PaaS赛道占到了13个,医疗健康有8个,Web3/元宇宙概念项目有6个,比芯片、量子计算、碳中和这些高时间成本,且从中国产业来看更有价值的赛道加起来还多。

这个时候,陆奇的风格还是纯粹的中国式投资逻辑,选择大多是短周期、低投入,技术相对较浅的项目,能够明显看到迎合中国市场的投资特点。

在奇绩创坛2022年11月举办秋季路演日中,陆奇投了55个项目,“预训练大模型”方向的项目一口气就出现了16个,与之同步的还有19个项目和人工智能沾边,与之前相比,这一次的赛道分布明显更聚焦AI。

从第二期的项目来看,陆奇明显开始回归到自己擅长的领域,展现出自己的风格和判断。从项目上看,已经开始有些摆脱追风口的投资逻辑,而是能真正发现一些技术和行业机会。毕竟在这个时间点,ChatGPT还没有发布,大模型也还没有成为风口。

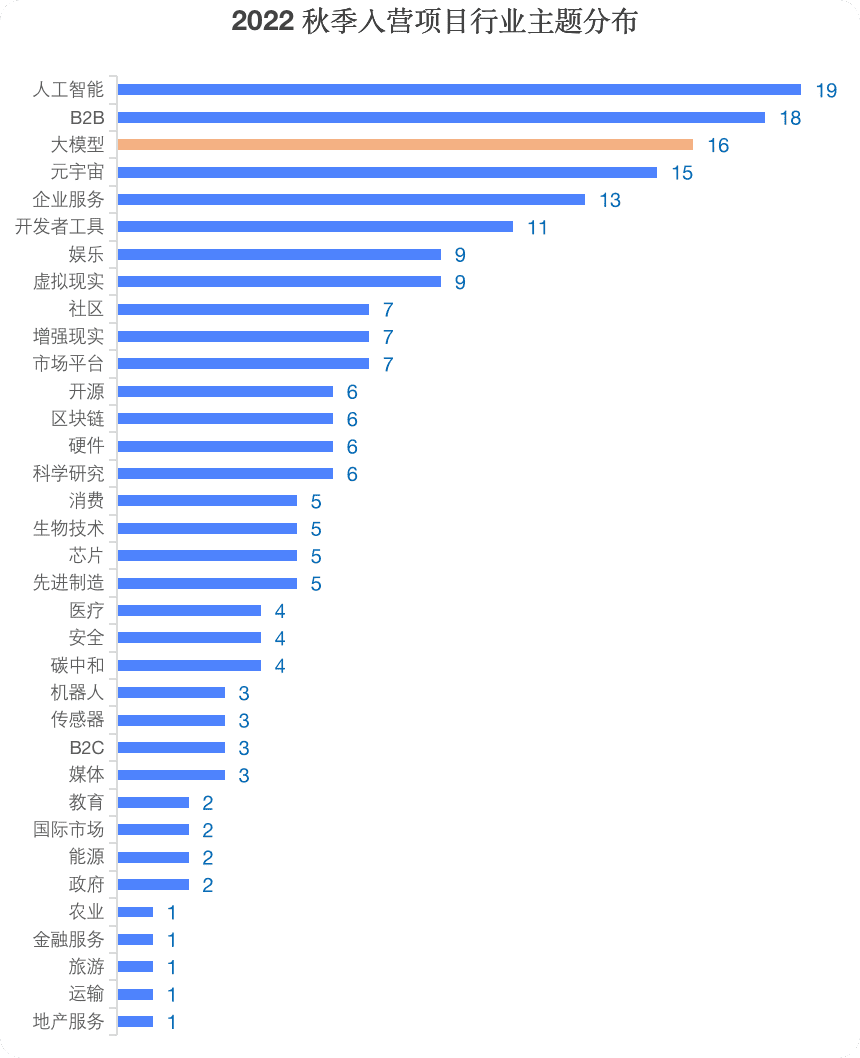

![]()

▲ 奇绩创坛2022年秋季Demo Day部分项目 图:奇绩创坛

但也有投资人直白地表示:“奇绩做的仍然是销售的工作,不否认陆奇很强,但他一个人的精力没有办法辅导这么多的企业,奇绩绝大多数投资人和中国的其他机构也没有两样,科班出身,不懂创业,所做的事情更像是一个高级销售,也只是为了保证自己那一份工作。”

这话虽然直白,但点出的其实不只是奇绩的痛处,而是整个中国投资界的短板:缺乏好的投资人,缺少稳定的Partner和真正的创业导师正是当下中国VC的短板。

有趣的是,自ChatGPT以来,中国投资最热闹的,除了奇绩创坛之外,李开复的创新工场,即刻在上海举办的Hack Engine,其实都是孵化的逻辑,创业营的风格。说不好是他们踩中了生成式AI的风口,还是创业者在这个节点选择了他们。

但无论如何,总归是让中国投资看到了一种新的可能。而生成式AI和大模型还只是一个开始,未来,半导体、航空航天、生物医药、脑机接口、能源……无论哪个行业,技术必然是核心驱动力之一。

无论历史还是现实的需要,砸钱、砸资源、混圈子的投资逻辑终将没落。轻松收割的时代已经过去,AI 2.0,VC也要和创业者一起撸起袖子挽起裤腿下场,只有双脚站在一线,才能有机会,从泥土里长出一个新的春天。

▪ 文中配图来源于网络

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/101084.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫