腾讯在长音频领域为何变“佛系”

腾讯之所以放弃苦心经营了8年的企鹅FM,不仅因为它始终未能跻身行业一二梯队,边缘化的宿命无力回天,也是因为在长音频领域的进一步战略收缩,业务重点的进一步聚焦。

2020年,“耳朵经济“如火如荼之时,腾讯音乐曾投入数亿级别资源在长音频业务上,对头部公司喜马拉雅发动了一场“全面战争”。2021年4月,腾讯音乐收购懒人听书,更是进一步拉长了腾讯在这一战场的布局。目前,腾讯的长音频平台多达三个:懒人听书、微信听书、企鹅FM。三个平台之间的定位虽有区分,但仍然避免互相打架——懒人听书主打有声网文,微信听书主打有声出版物与知识类音频,企鹅FM则与前两者的定位交叉重叠,因此显得地位尴尬。

虽然懒人听书被收购之后独立运营,但QQ音乐基本上把懒人的内容全部搬进了自己的“听书”板块,等于一样内容在两个平台同时分发,很大程度上是在互相竞争用户。不过,懒人听书暂时应该落得与企鹅FM同样的下场,《2023中国在线音频市场发展研究报告》显示,截止2022年11月懒人听书的月活用户为2953.7万,虽然远落后于第一梯队的喜马拉雅,但证明了自身仍然有较强的用户粘性。

至于脱胎于微信读书团队的微信听书,上一个版本更新已经是4个月以前,随着今年微信读书商业化压力的进一步加大,因为与微信读书的听书功能高度重叠,不排除会成为收缩战线的下一个牺牲品。

2020—2021年时,腾讯音乐曾经将长音频视为持续发力的战略级业务。然而,一方面,它发现很难撬开喜马拉雅的内容生态堡垒,另一方面,它也看到头部公司自身都深陷亏损泥潭,声音经济的未来并没有看上去那么美好。因此,腾讯的长音频战略开始渐渐走向佛系,不再大张旗鼓投入重金去“挖角”头部主播,而是利用自身在网文IP上的优势,持续加固在网文有声书方面的护城河。

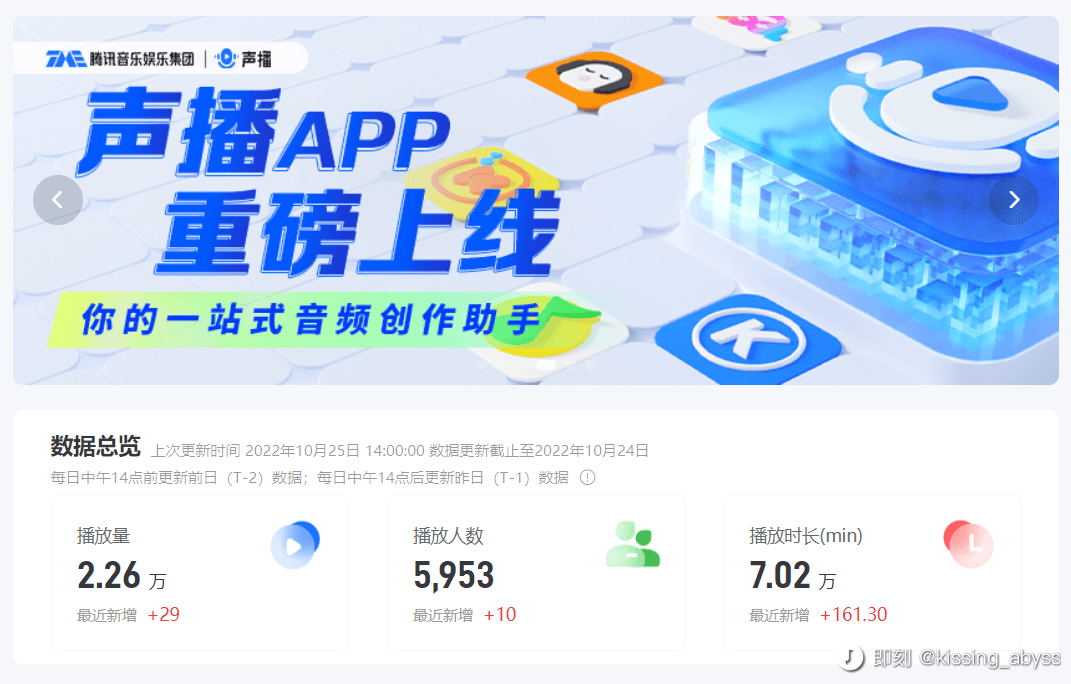

腾讯对于播客也只不过是一时的热情,虽然去年10月上线了专门面向主播的创作工具声播App,但当发现无法撬动小宇宙的社区氛围后就偃旗息鼓了,声播App上线至今未有过一次更新。

对于腾讯来说,长音频这个赛道可谓是“食之无味,弃之可惜”,果断砍掉没有前途的企鹅FM也是势所必然。目前,长音频对于腾讯的意义既非战略攸关,也并非是营收来源,更多是为了留住一部分用户。毕竟,在移动互联网增长见顶的情况下,每一块细分用户群体都不容放弃。2022年报显示,腾讯音乐在2022 Q4长音频订阅用户数已超过1000万。值得注意的是,此订阅用户和音乐的订阅用户不是一个概念,并不意味着是付费用户。

不仅如此,懒人听书也对于字节番茄畅听的一种狙击,是网文内容生态的重要一坏,毕竟听众也是网文受众的一环,也影响着一个IP的热度与市场价值。

“耳朵经济”可能只是一场“虚火”

企鹅FM的停运通知,使业界再次关注长音频市场的未来,虽然这个第三梯队玩家的生死对于大盘影响甚微。今年让人们进一步看衰长音频赛道的,还有头部玩家喜马拉雅三次闯关IPO失利及裁员传闻。

荔枝FM 2020年初成功在纳斯达克挂牌上市时,耳朵经济曾经炙手可热。为何三年过去了这一赛道已经彻底熄火——要么深陷烧钱获客的漩涡,要么长期亏损,要么增长乏力?

当年耳朵经济之所以备受追捧,主要源于其庞大的现有及潜在用户基数,荔枝FM和喜马拉雅的月活用户都在5000万以上,且仍有巨大的成长空间。无论是TWS蓝牙耳机的普及还是智能音箱、车载音箱进入千家万户,都大大扩展了音频内容的消费场景,让有情感陪伴属性的耳朵经济前景光明。然而,这一行业的核心问题在于——用户的付费意愿远不及音乐、长视频。

虽然招股说明书透露,2021年喜马拉雅全场景平均月活跃用户达2.68亿,但付费会员数仅有1440万,全平台付费率仅有5.3%。虽然喜马拉雅着力强调移动端付费率高达12.9%,但这进一步反衬出智能音箱、车载终端等1.52亿第三方平台用户的付费率之低,用户黏性之差,基本上属于无效扩张,这也是为何资本市场对其看似庞大的用户基数并不买账。

为什么用户对于长音频的付费意愿并不强烈?主要是作为打发时间的需求,用户并没有非听不可的内容,不仅对于特定内容并没有强烈偏好,可选择范围极度分散,有大量的非版权免费内容可供选择,也没有对于新内容的高度需求,这与音乐、长视频形成了鲜明的对比。

平台重金打造的内容,即便可以吸引一小部分群体,但对于提升整体用户付费意愿十分有限。喜马拉雅之所以成为头部,不过是因为有着丰富的内容生态,可以满足各群体的长尾需求。腾讯音乐的“掐尖挖角战术”之所以失败,也是因为无法复制这样的内容生态。

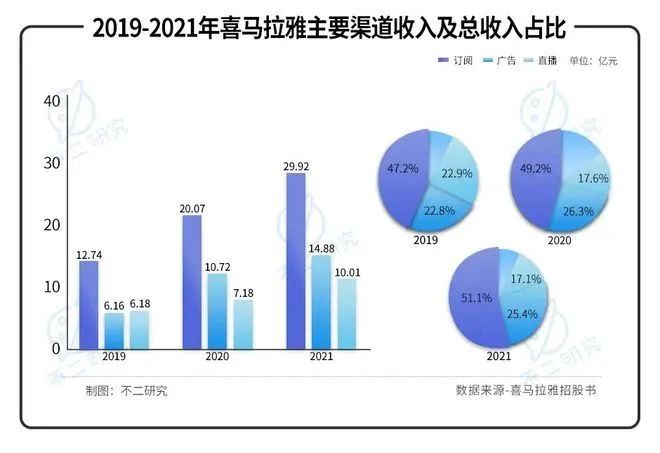

更雪上加霜的是,长音频平台的商业模式也无法和在线音乐平台相提并论。喜马拉雅一半的收入来自于用户订阅,25%左右来自广告,很难像QQ音乐、网易云音乐一样让社交娱乐业务撑起养家重任。喜马拉雅虽然将直播放在了首页第一栏,然而为“听书听课听播客”而来的用户,在通勤、家务、运动等场景收听的用户,显然不是需要深度互动的直播用户。由此,我们就可以更深切地理解腾讯为何对于长音频领域热情不再。

百万播客用户与“沉默的大多数”

针对此次企鹅FM停运事件,有媒体用了《企鹅FM下线,中文播客如何破圈?》的标题,似乎理所应当地将企鹅FM视为一档播客应用,其实企鹅FM自身的定位是“陪伴你的小说电台”,主打的是名家相声、玄幻穿越、影视原著。不过,也不能怪这位作者,因为近几年来播客算得上是长音频行业唯一的亮点,甚至被视为长音频的未来。

然而,如今播客不仅不在喜马拉雅、懒人听书的首页,更在内容频道的10位之外,除非直接搜索播客节目,否则都很难发现。由此可见,业内人士都知道“沉默的大多数”才是行业基本盘,靠播客翻身不过只是奢望。

小宇宙在品牌营销、用户付费、社群运作等商业化上的探索,似乎让外界看到了音频变现的新模式。然而,小宇宙的成功却很难复制到其他平台,这里所形成的高知青年的社区氛围,用户与主播之间的深度连接是无法迁移的,一档播客在喜马拉雅、QQ音乐上的播放量可能远比在小宇宙上高,但互动率则相差甚远。在这些平台,播客内容不过是用户打发时间的随机选择,因此就没有小宇宙那样的商业想象空间。

经历了三年时间发展,小宇宙的活跃用户仍然不过是百万量级,这种高知识门槛,高信息密度,高圈层属性,需要用户高专注度的内容,注定无法走向大众化。这也是为何腾讯一直没有收购小宇宙的原因。小宇宙之所以受到如此多的关注,不过是因为主播与用户群体都掌握着网络话语权,这与当年拥有4亿用户却几乎“无人知晓”的快手形成了鲜明的对比。

尽管长音频未来还将是很多用户消费内容的渠道,有声书、广播剧与相声、播客仍有着特定的受众群体,但在以后的腾讯音乐财报中,我们可能再也不会看到长音频的出现。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/101413.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫